Відповідно до пункту 5 статті 105 Цивільного кодексу України строк заявлення кредиторами своїх вимог до юридичної особи, що припиняється, починається вираховуватися з дня оприлюднення повідомлення про рішення щодо припинення юридичної особи.

З 01 січня 2016 року нова редакція Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» не врегульовує порядок оприлюднення повідомлення про рішення щодо припинення юридичної особи.

Враховуючи вище зазначене, виникає необхідність роз’яснення Міністерства юстиції з наступних питань:

– яким чином здійснюється правове регулювання порядку оприлюднення повідомлення про рішення щодо припинення юридичної особи;

– чи є оприлюднення (відображення) запису про рішення щодо припинення юридичної особи, який внесений до Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань, на веб-сайті Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань (https://usr.minjust.gov.ua) юридичним фактом оприлюднення повідомлення про рішення щодо припинення юридичної особи?

Міністерство юстиції України у листі від 30.05.2016р. №18938/13384-0-33-16/19 ґрунтовно надає відповіді на поставлені запитання:

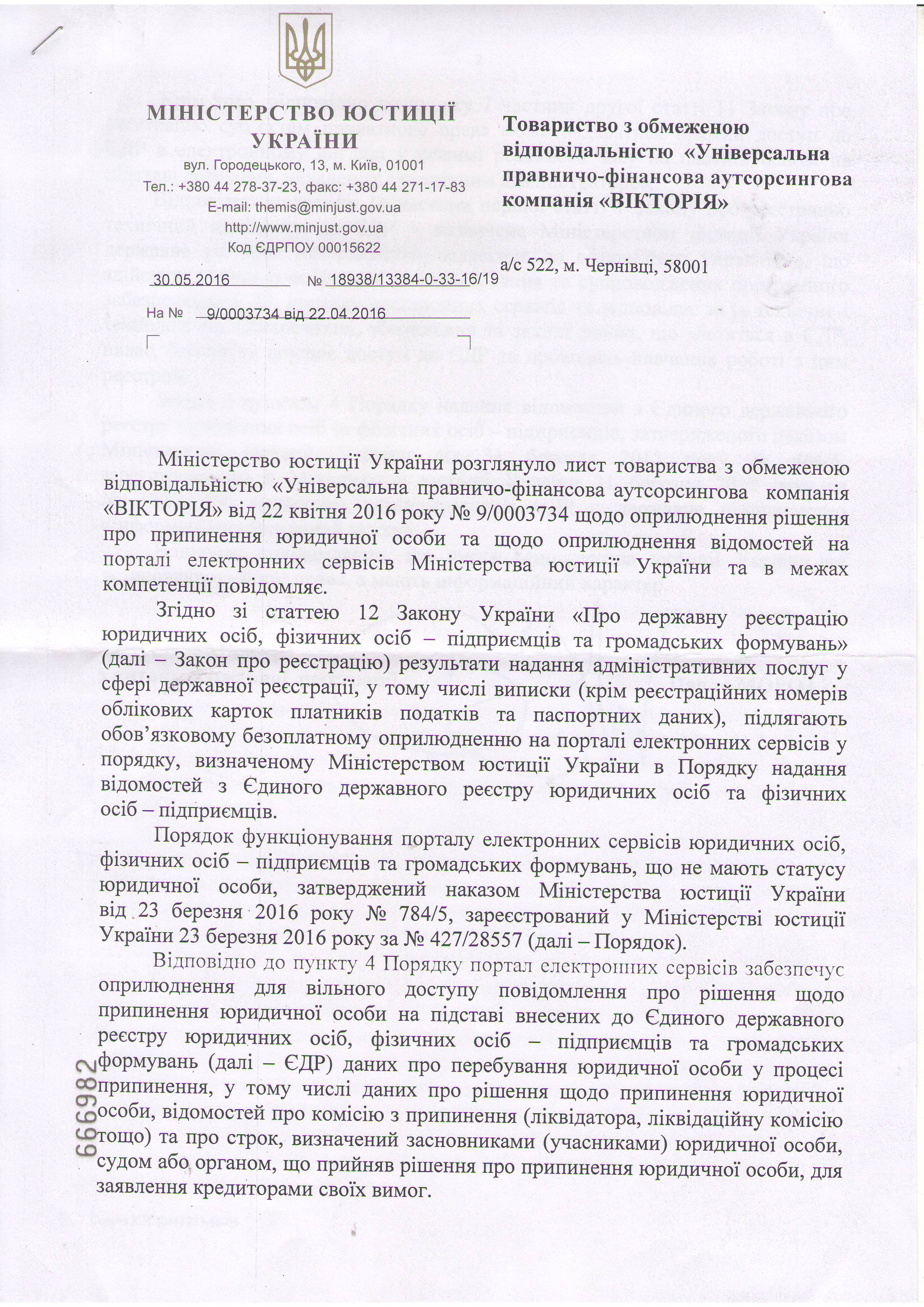

МІНІСТЕРСТВО ЮСТИЦІЇ УКРАЇНИ

Товариство з обмеженою

відповідальністю “Універсальна

правничо-фінансова аутсорсингова

компанія “Вікторія”

а/с 522, м. Чернівці, 58001

30.05.2016р. №18938/13384-0-33-16/19

На №9/0003734 від 22.04.2016р.

Міністерство юстиції України розглянуло лист товариства з обмеженою відповідальністю «Універсальна правничо-фінансова аутсорсингова компанія «ВІКТОРІЯ» від 22 квітня 2016 року № 9/0003734 щодо оприлюднення рішення про припинення юридичної особи та щодо оприлюднення відомостей на порталі електронних сервісів Міністерства юстиції України та в межах компетенції повідомляє.

Згідно зі статтею 12 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (далі – Закон про реєстрацію) результати надання адміністративних послуг у сфері державної реєстрації, у тому числі виписки (крім реєстраційних номерів облікових карток платників податків та паспортних даних), підлягають обов’язковому безоплатному оприлюдненню на порталі електронних сервісів у . порядку, визначеному Міністерством юстиції України в Порядку надання відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб – підприємців.

Порядок функціонування порталу електронних сервісів юридичних осіб, фізичних осіб – підприємців та громадських формувань, що не мають статусу юридичної особи, затверджений наказом Міністерства юстиції України від 23 березня 2016 року № 784/5, зареєстрований у Міністерстві юстиції України 23 березня 2016 року за № 427/28557 (далі – Порядок).

Відповідно до пункту 4 Порядку портал електронних сервісів забезпечує оприлюднення для вільного доступу повідомлення про рішення щодо припинення юридичної особи на підставі внесених до Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських реформувань (далі – ЄДР) даних про перебування юридичної особи у процесі припинення, у тому числі даних про рішення щодо припинення юридичної способи, відомостей про комісію з припинення (ліквідатора, ліквідаційну комісію тощо) та про строк, визначений засновниками (учасниками) юридичної особи, судом або, органом, що прийняв рішення про припинення юридичної особи, для заявлення кредиторами своїх вимог.

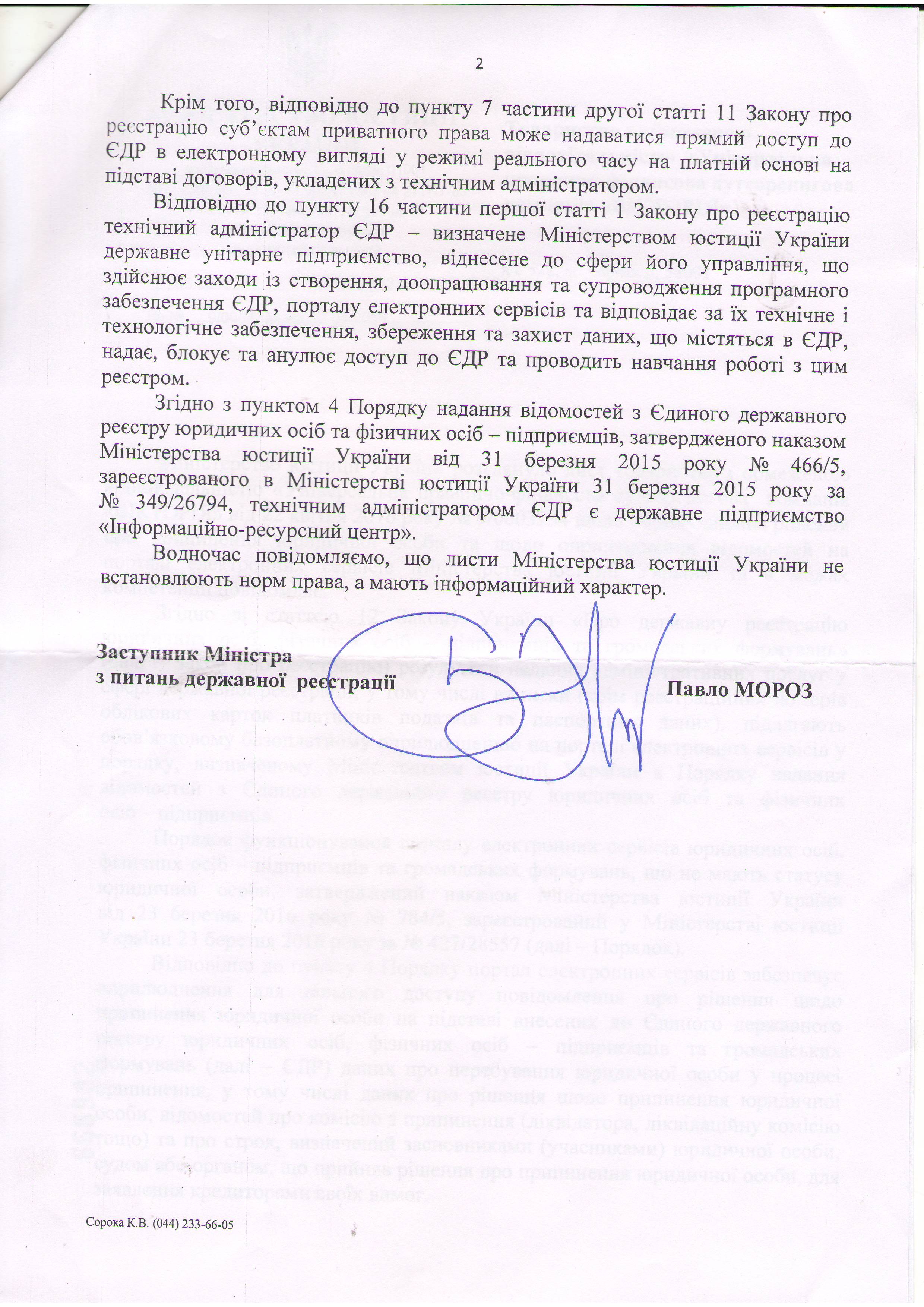

Крім того, відповідно до пункту 7 частини другої статті 11 Закону про реєстрацію суб’єктам приватного права може надаватися прямий доступ до ЄДР в електронному вигляді у режимі реального часу на платній основі на підставі договорів, укладених з технічним адміністратором.

Відповідно до пункту 16 частини першої статті 1 Закону про реєстрацію технічний адміністратор ЄДР – визначене Міністерством юстиції України державне унітарне підприємство, віднесене до сфери його управління, що здійснює заходи із створення, доопрацювання та супроводження програмного забезпечення ЄДР, порталу електронних сервісів та відповідає за їх технічне і технологічне забезпечення, збереження та захист даних, що містяться в ЄДР, надає, блокує та анулює доступ до ЄДР та проводить навчання роботі з цим реєстром.

Згідно з пунктом 4 Порядку надання відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб – підприємців, затвердженого наказом Міністерства юстиції України від 31 березня 2015 року № 466/5, зареєстрованого в Міністерстві юстиції України 31 березня 2015 року за № 349/26794, технічним адміністратором ЄДР є державне підприємство «Інформаційно-ресурсний центр».

Водночас повідомляємо, що листи Міністерства юстиції України не встановлюють норм права, а мають інформаційний характер.

Заступник Міністра

з питань державної реєстрації Павло МОРОЗ

Сорока К.В. (044) 233-66-05

Відобразити фотокопію відповіді/приховати

Компанія “Вікторія”

Посилання по темі:

- Замовити витяг он-лайн та отримати в паперовій формі, по Україні

{kind=link}