Нерідко бухгалтери та кадровики отримують завдання: “перевести сумісника на основне місце роботи”. Однак, з’ясовується, не все так просто. Сумісника перевести на основне місце роботи за тією ж кваліфікацією, спеціальністю тощо не можна. Питання вирішується звільненням за сумісництвом та прийняттям за основним місцем роботи.

Детальніше у роз’ясненні Юридичного департаменту Мінсоцполітики від 16.11.2017р. №18/01/36-17.

*****************

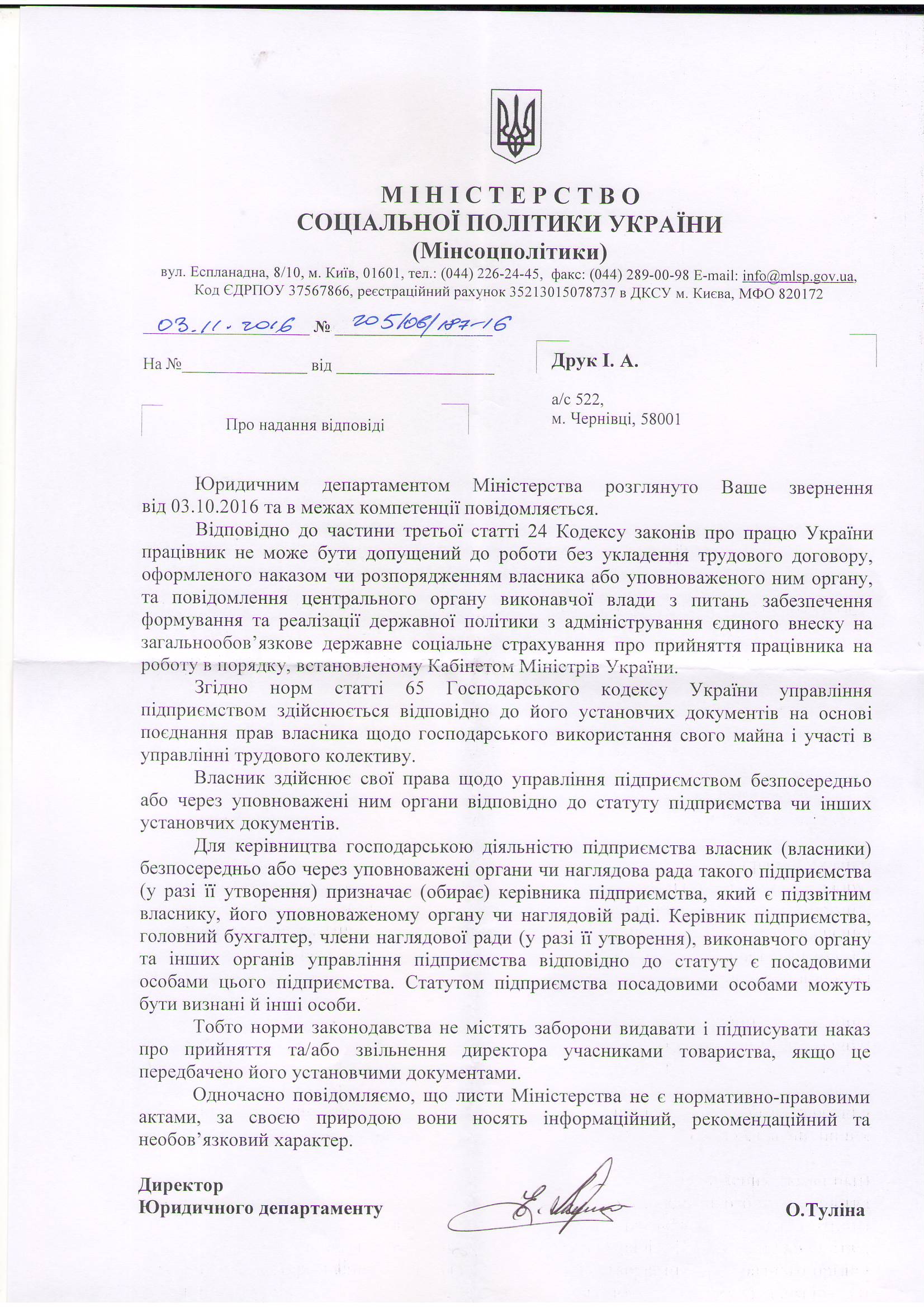

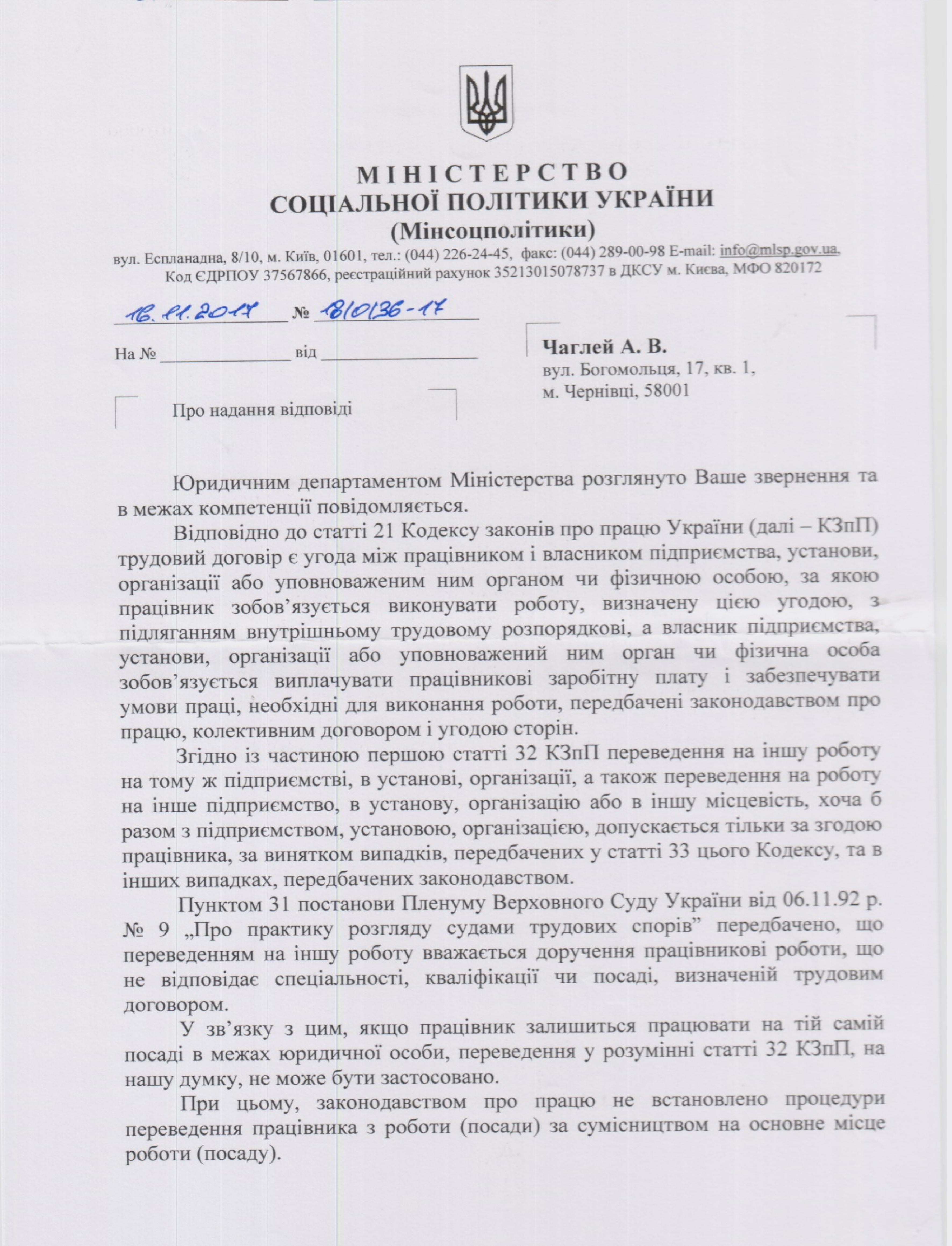

Юридичним департаментом Міністерства розглянуто Ваше звернення та в межах компетенції повідомляється.

Відповідно до статті 21 Кодексу законів про працю України (далі – КЗпП і трудовий договір є угода між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядкові, а власник підприємства, установи, організації або уповноважений ним орган чи фізична особа зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Згідно із частиною першою статті 32 КЗпП переведення на іншу роботу на тому ж підприємстві, в установі, організації, а також переведення на роботу на інше підприємство, в установу, організацію або в іншу місцевість, хоча б разом з підприємством, установою, організацією, допускається тільки за згодою працівника, за винятком випадків, передбачених у статті 33 цього Кодексу, та в інших випадках, передбачених законодавством.

Пунктом 31 постанови Пленуму Верховного Суду України від 06.11.92 р. № 9 „Про практику розгляду судами трудових спорів” передбачено, що переведенням на іншу роботу вважається доручення працівникові роботи, що не відповідає спеціальності, кваліфікації чи посаді, визначеній трудовим договором.

У зв’язку з цим, якщо працівник залишиться працювати на тій самій посаді в межах юридичної особи, переведення у розумінні статті 32 КЗпП. на нашу думку, не може бути застосовано.

При цьому, законодавством про працю не встановлено процедури переведення працівника з роботи (посади) за сумісництвом на основне місце роботи (посаду).

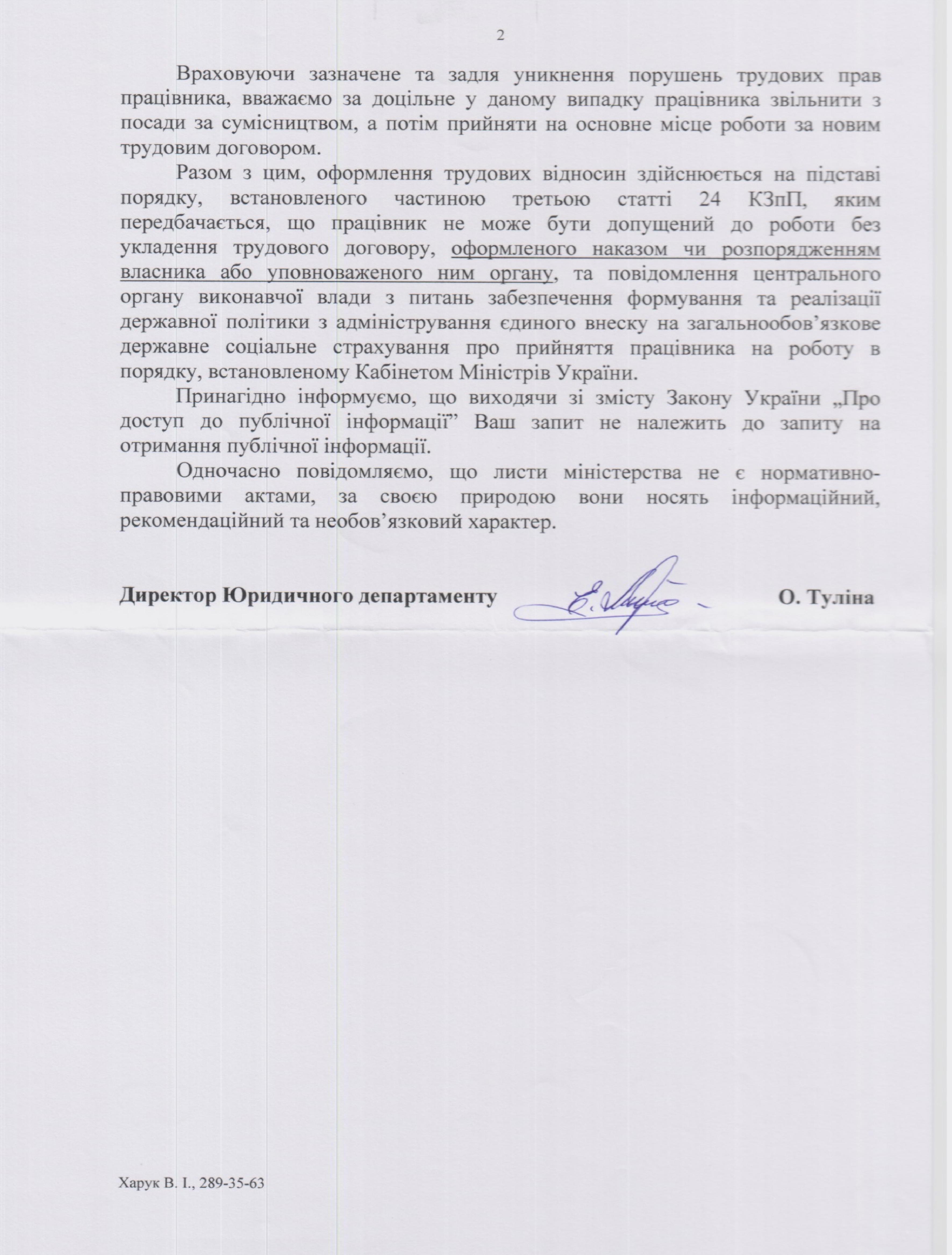

Враховуючи зазначене та задля уникнення порушень трудових прав працівника, вважаємо за доцільне у даному випадку працівника звільнити з посади за сумісництвом, а потім прийняти на основне місце роботи за новим трудовим договором.

Разом з цим, оформлення трудових відносин здійснюється на підставі порядку, встановленого частиною третьою статті 24 КЗпП. яким передбачається, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Одночасно повідомляємо, що листи міністерства не є нормативно- правовими актами, за своєю природою вони носять інформаційний, рекомендаційний та необов’язковий характер.

****************

Фотокопія відповіді:

Ваша Компанія Вікторія