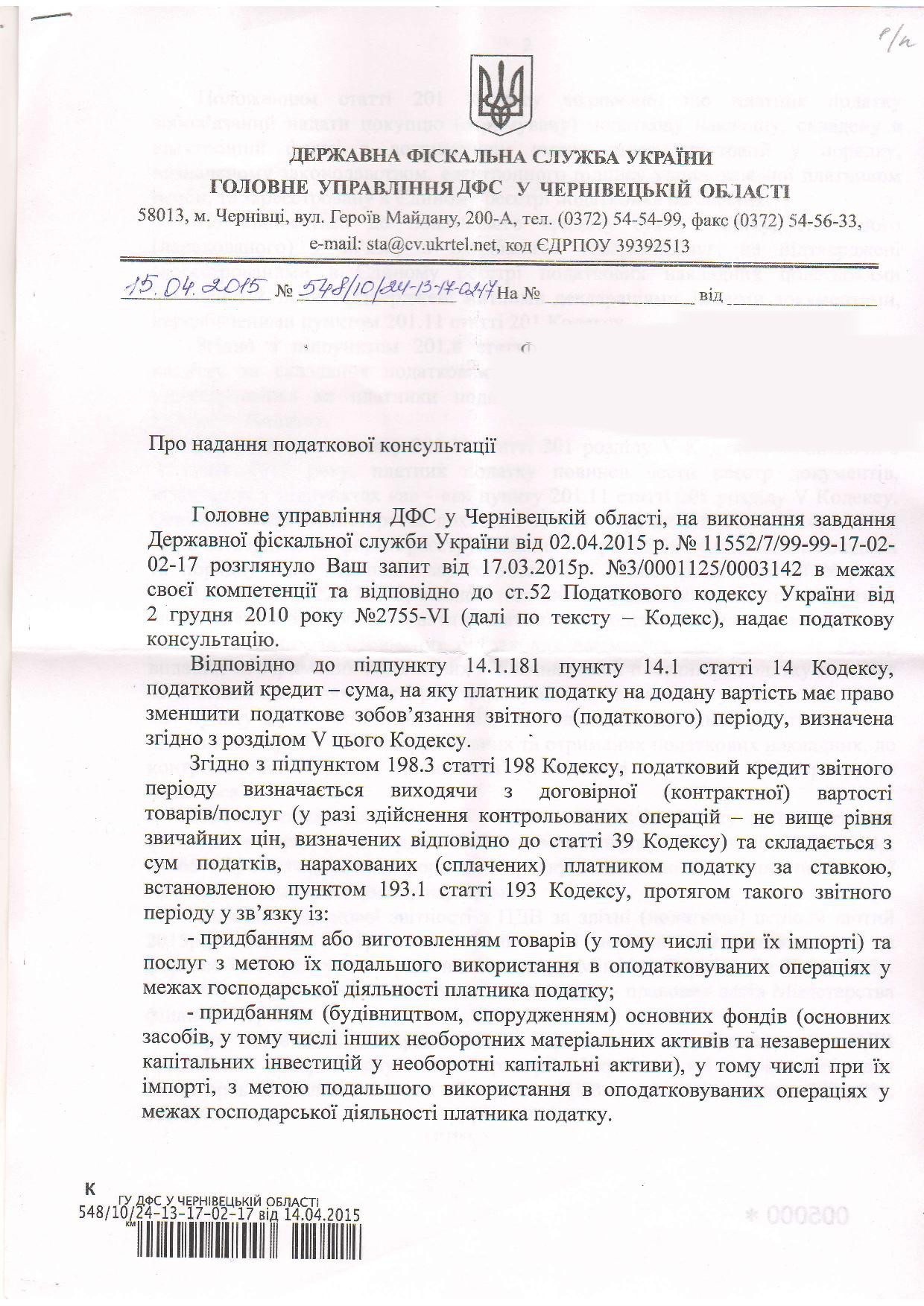

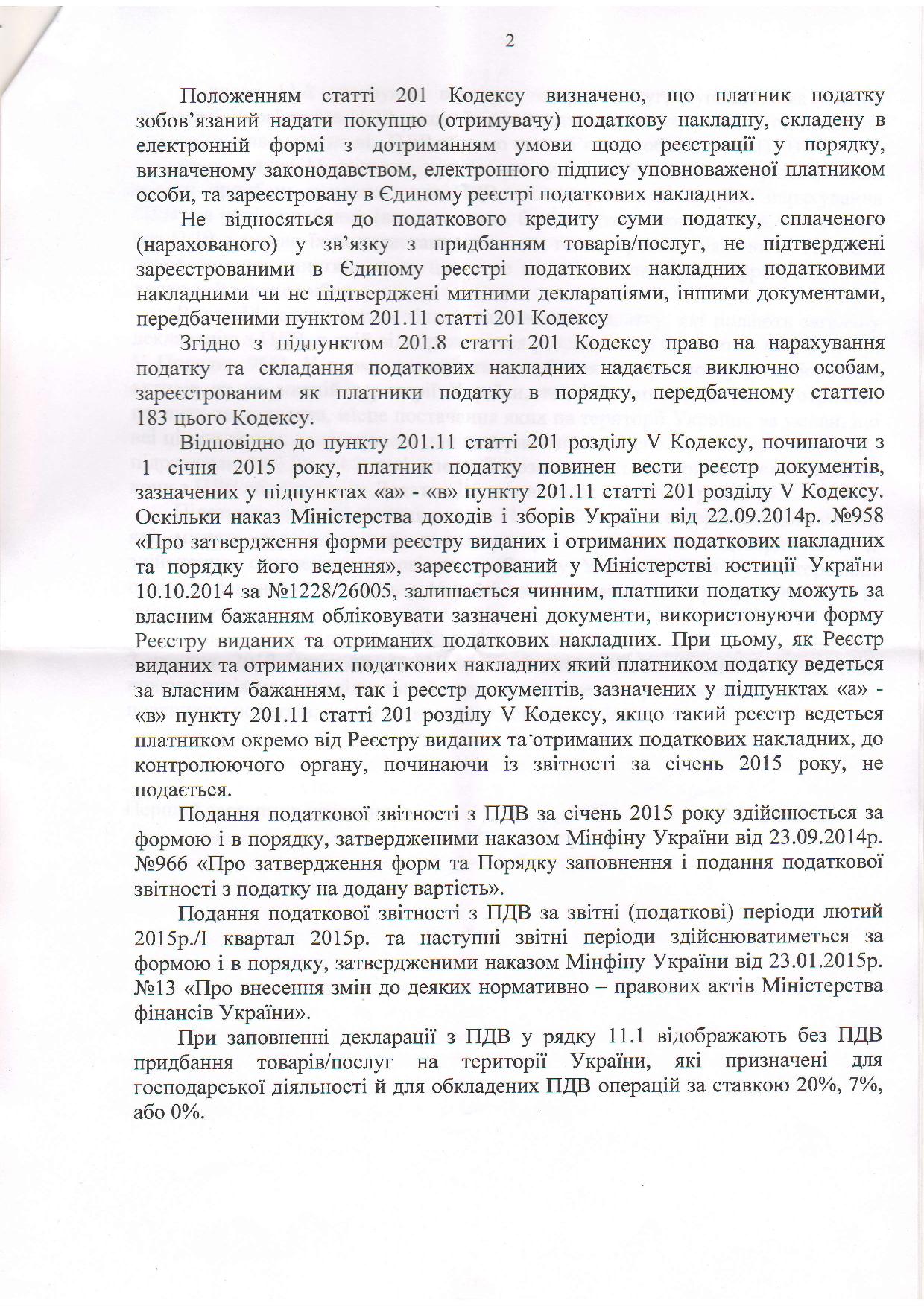

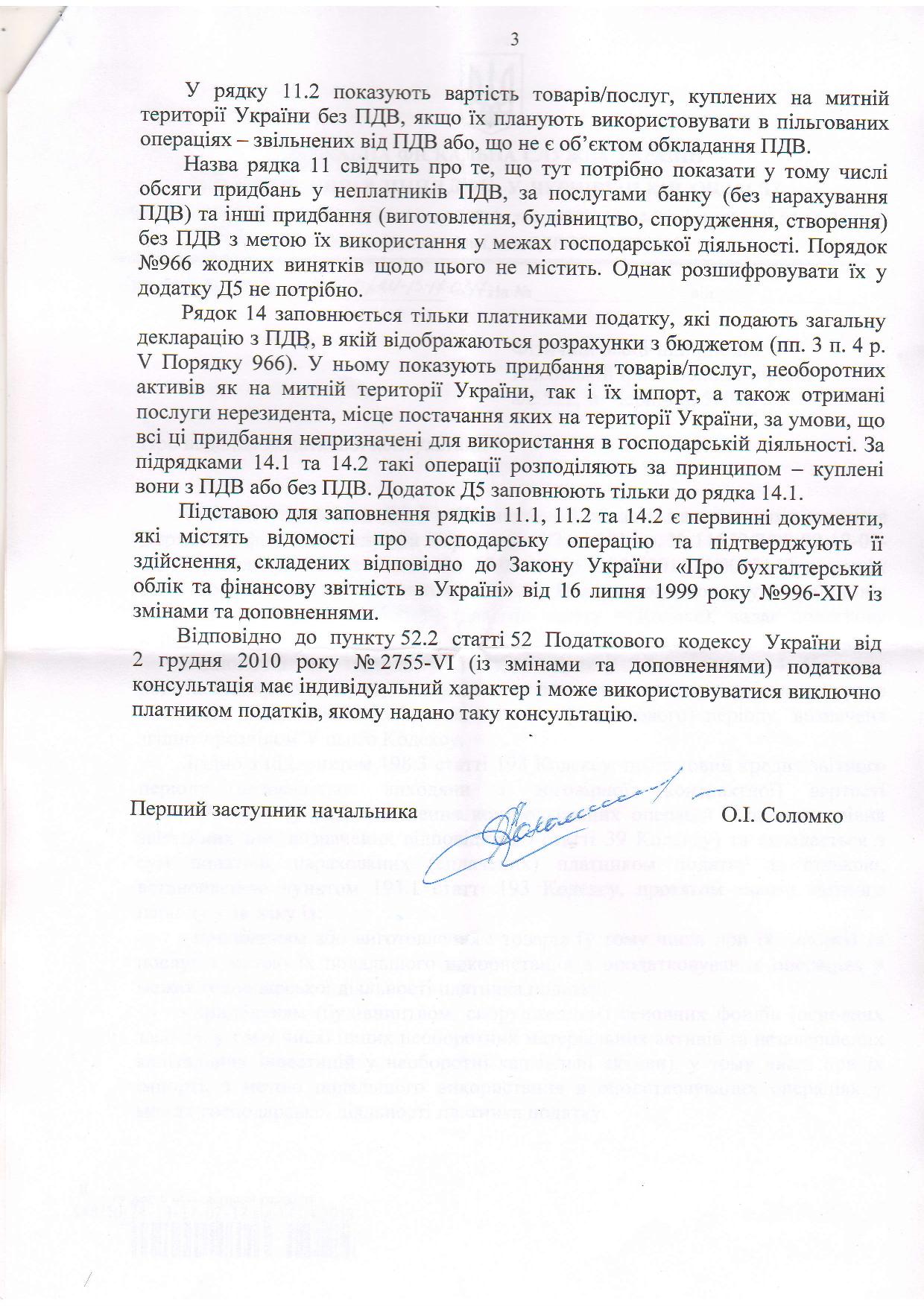

10 лютого 2015 року Вищий адміністративний суд України відмовив у відкритті касаційного провадження за касаційною скаргою податкового органу на постанову Чернівецького окружного адміністративного суду від 18.11.2014 та ухвалу Вінницького апеляційного адміністративного суду від 15.01.2015 щодо визнання незаконними та скасування податкових повідомлень-рішень [посилання]

Основні тези з рішень апеляційного та суду першої інстанції, котрі можуть бути важливими для аналогічних спорів:

1. «…колегія суддів приходить до висновку, що книга обліку доходів і витрат не є первинним документом в розумінні чинного податкового законодавства, а також ст. 9 Закону № 996, яка встановлює вимоги до первинних документів.

Книга обліку доходів і витрат є регістром бухгалтерського обліку та не є єдиним джерелом на підставі, якого формуються доходи та витрати підприємця. Первинним та фундаментальним джерелом для формування витрат та доходів є господарська операція, яка документуються первинними документами і саме ці документи першочергово, мають враховуватись при декларуванні платником податків своїх зобов’язань.

Читати повний текст публікації

Відсутність книги обліку доходів і витрат згідно положень вимог чинного податкового законодавства України не є підставою визнавати такими, що відсутні витрати, які реально понесенні та підтвердженні первинними документами…»

2. «…жодним діючим нормативно-правовим документом (у т.ч. ПК України) не передбачено розрахунок витрат на доходів платника податків з використання показників “націнка” та “середня націнка”, який ДПІ використаний для визначення розміру податків, зборів чи інших платежів, а також для перевірки своєчасності їх нарахування та сплати у цій справі. Зазначений метод не надає можливість встановити базу оподаткування податком з доходів фізичних осіб, а тому він не міг використовуватись ДПІ…”

3. «…Зробивши системний аналіз нормативних приписів, колегія суддів погоджується з висновком суду першої інстанції в тій частині, що господарські операції, за рахунок яких платник податків зобов’язаний формувати свої зобов’язання з ПДВ, є індивідуально визначеними, а не абстрактними та мають документуватись відповідними первинними документами у т.ч. податковою накладною….»

4. «…Суд апеляційної інстанції погоджується з висновком суду першої інстанції, що у даному випадку суд не вправі підмінювати функції ДПІ, як органу контролю, та не наділений повноваженнями самостійно здійснити донарахування податкового зобов’язання позивачу…»

З повним текстом рішення можна ознайомитись за посиланням [рішення]

Компанія «Вікторія»