Розписка про отримання коштів (проста форма)

Боргова розписка – документ, що засвідчує отримання позичальником грошових коштів.

PDF Loading...

Боргова розписка – документ, що засвідчує отримання позичальником грошових коштів.

PDF Loading...

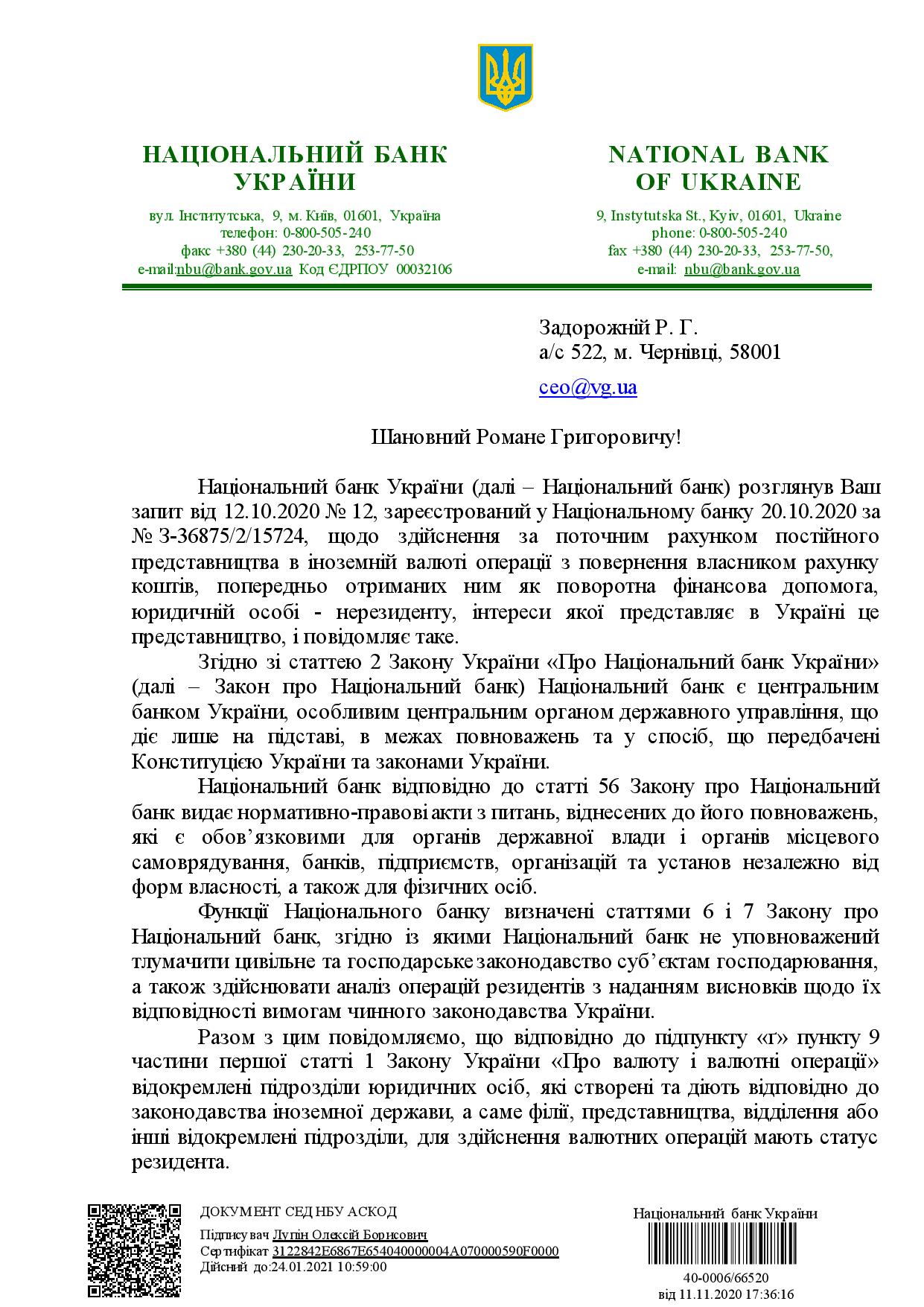

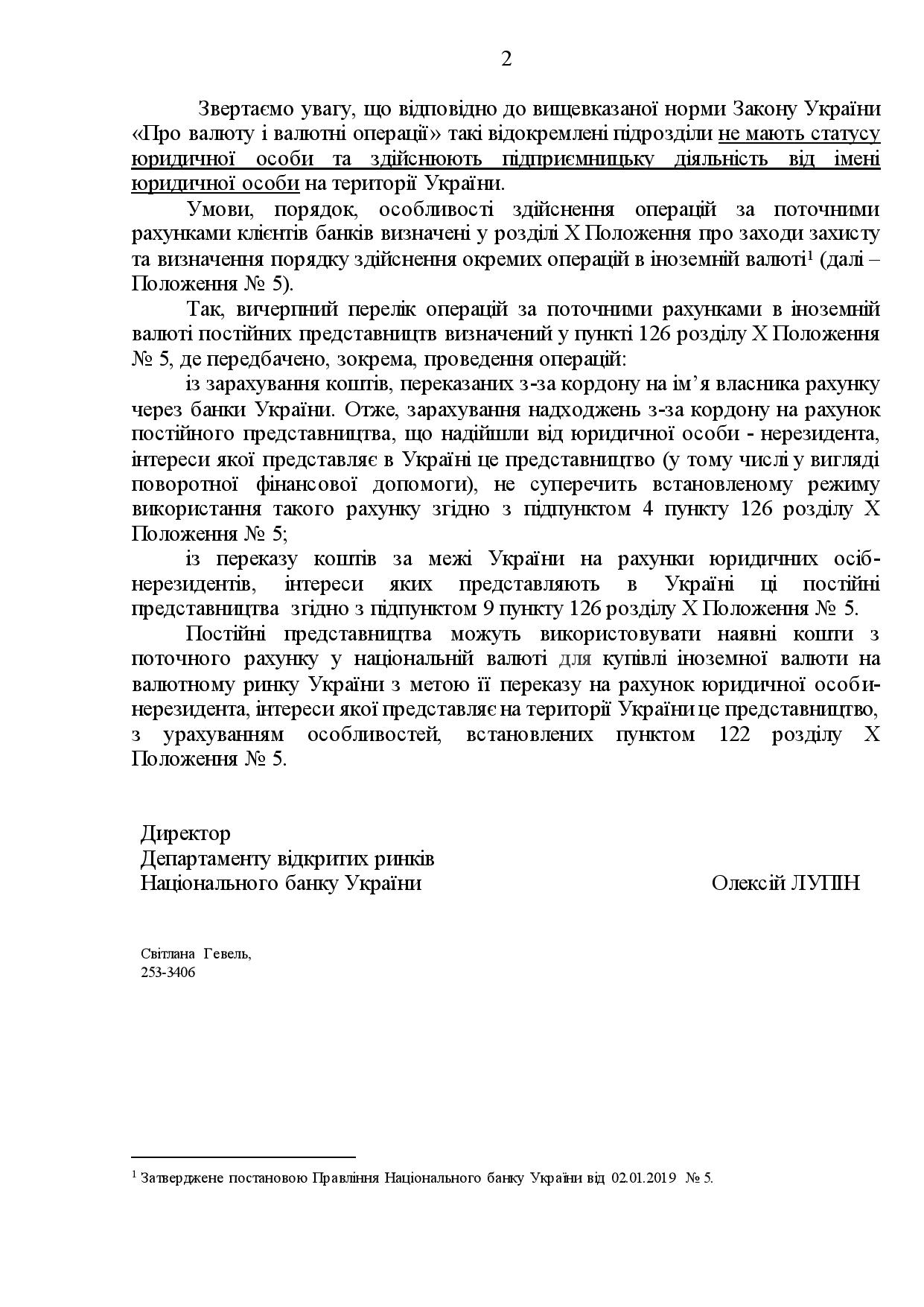

Фабула: Чеська компанія зареєструвала в Україні своє представництво. Представництво взяте на облік як платник податків, має ідентифікаційний код, рахунки в банку. Представництво здійснює господарську діяльність – забезпечує нагляд за виконанням замовлень, що виконуються чеською компанією (головною компанією) в Україні.

Виникло питання – чи має право таке представництво отримати на свій рахунок від головної компанії кошти у вигляді поворотної фінансової безвідсоткової допомоги? Якщо так, то чи матиме представництво право повернути цю поворотну фінансову допомогу головному підприємству за рахунок надходжень від господарської діяльності?

Компанією Вікторія ініційовано запит до НБУ та отримано ствердну відповідь: можна, але з врахуванням особливостей.

Відповідь подаємо нижче.

Компанія Вікторія

Замовте в нашій Компанії програмне забезпечення “СОНАТА” -оптимально для подання електронної звітності! |

|

|

| Відомості про зміни індексів інфляції, основних макроекономічних показників Ви зможете переглянути на сайті Компанії Вікторія у наведені строки, – в цій оновлення публікації, а також слідкуйте за нашими повідомленнями в стрічці новин Компанії та у мережі FaceBook |

Поворотна фінансова безвідсоткова допомога, що надається платником єдиного податку іншій особі, – це один з наріжних каменів у відносинах податківців та спрощенців.

Так, податківці в своїх консультаціях наполягають: надання спрощенцем поворотної фінансової допомоги на постійній основі може розглядатися як фінансове посередництво. І, разом з цим, – означає втрату можливості перебування на спрощеній системі оподаткування з усіма каральними наслідками.

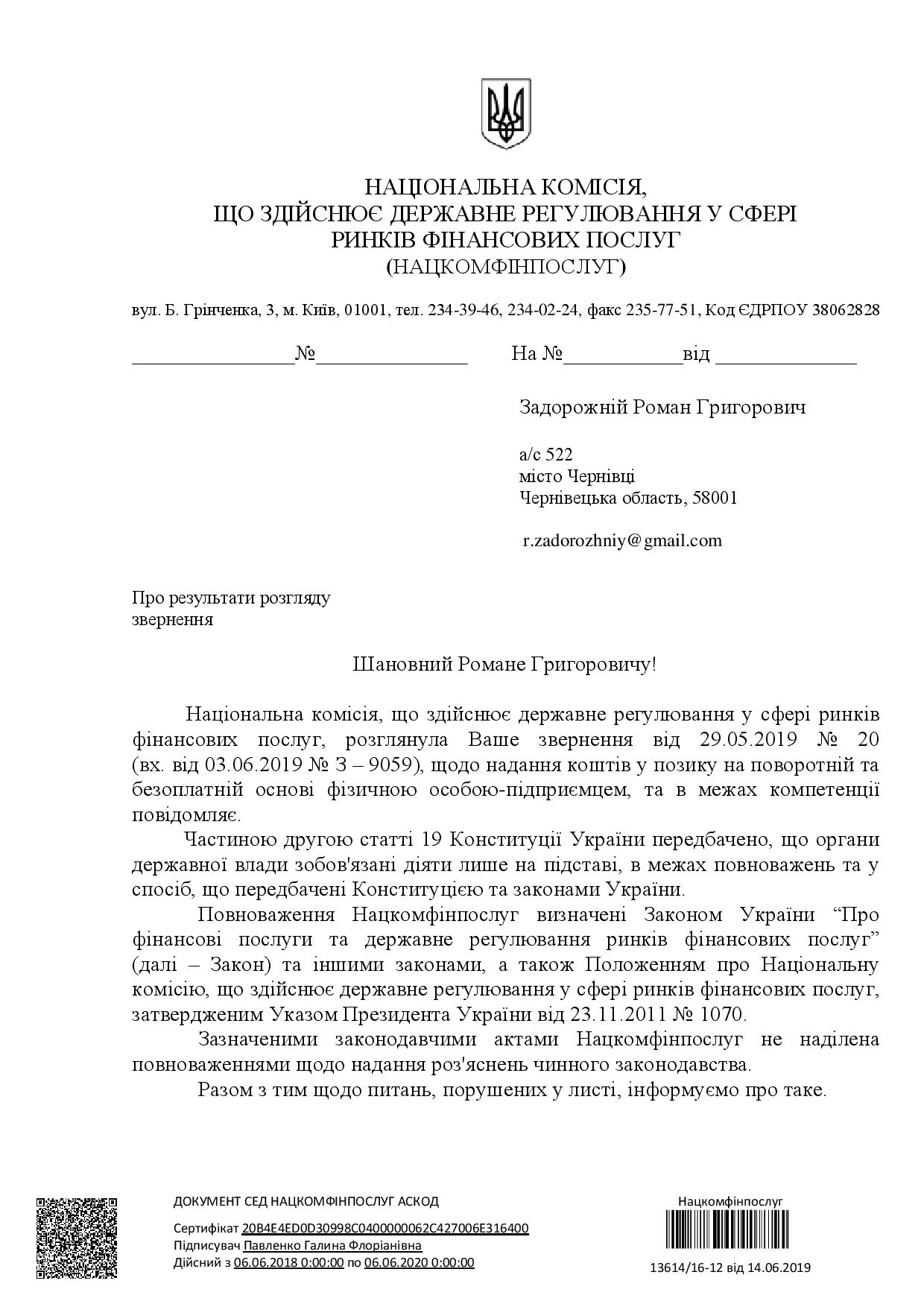

Що ж про ці відносини думає Нацкомфінпослуг – регулятор у сфері ринків фінансових послуг? У листі від 14.06.2019р. №13614/16-12 регулятор “відхрещується” від ФОПів.

Зокрема, ключові тези листа наступні:

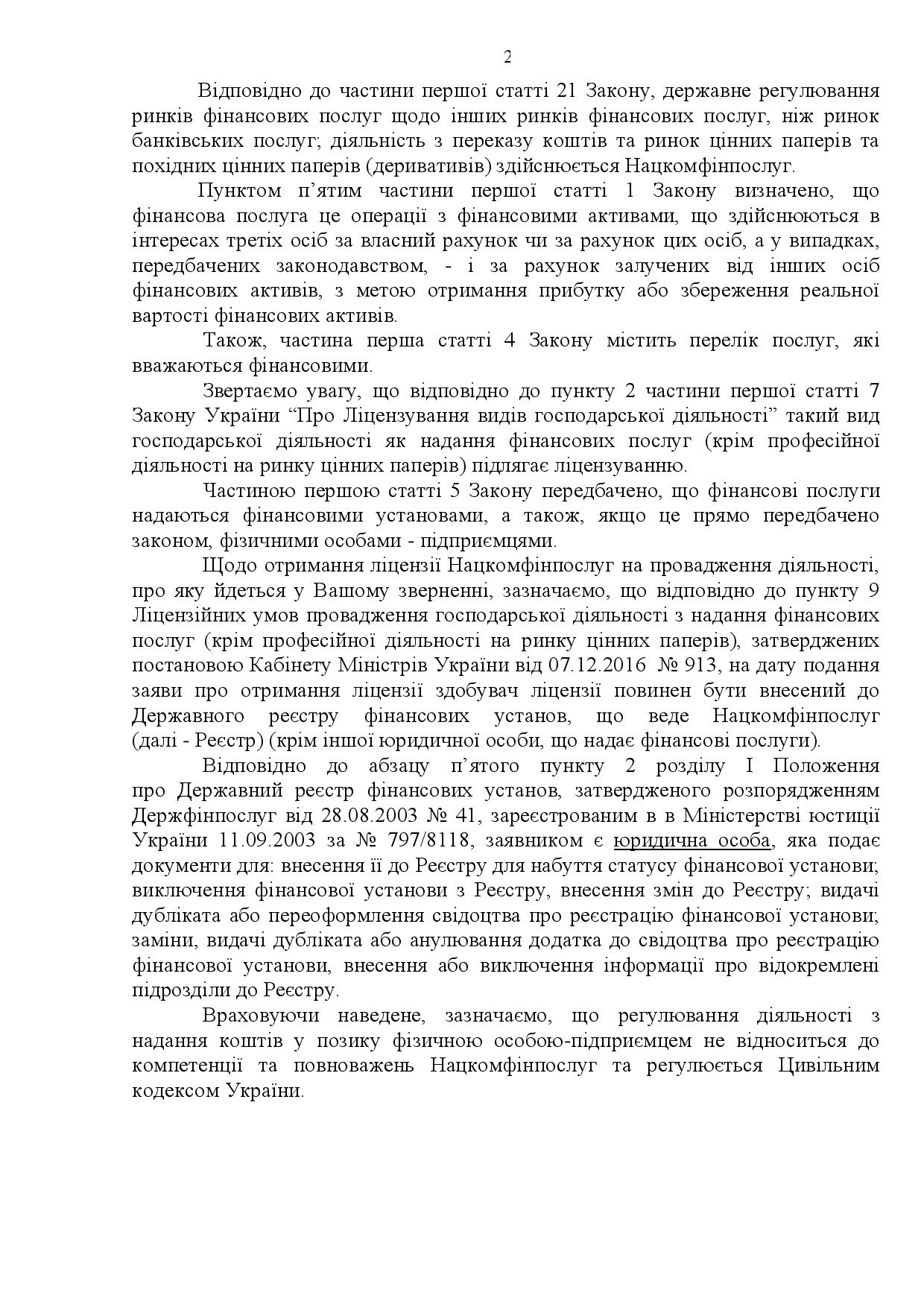

1) «фінансова послуга – це операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, – і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів»;

2) «Відповідно до абзацу п’ятого пункту 2 розділу I Положення про Державний реєстр фінансових установ, затвердженого розпорядженням Держфінпослуг від 28.08.2003 № 41, зареєстрованим в в Міністерстві юстиції України 11.09.2003 за № 797/8118, заявником є юридична особа»;

3) “Враховуючи наведене, зазначаємо, що регулювання діяльності з надання коштів у позику фізичною особою-підприємцем не відноситься до компетенції та повноважень Нацкомфінпослуг та регулюється Цивільним кодексом України“.

Текст листа Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг 13614/16-12 від 14.06.2019 (а далі і його фотокопію) подаємо нижче.

| ….

Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг, розглянула Ваше звернення від 29.05.2019 № 20 (вх. від 03.06.2019 № З – 9059), щодо надання коштів у позику на поворотній та безоплатній основі фізичною особою-підприємцем, та в межах компетенції повідомляє.

З повагою

|

|

РS Якщо виходити зі змісту ч. 4 п. 3 Положення про Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг (затвердженого Указом Президента України від 23 листопада 2011 року 1070/2011), саме на Нацкомфінпослуг покладено функції з державного регулювання та нагляду за наданням фінансових послуг. В нашому випадку Нацкомфінпослуг не дійшла до висновку, що надання поворотної фінансової допомоги фізичною особою іншій особі є фінансовою послугою. Наголосимо – саме Нацкомфінпослуг, в межах своїх повноважень, визначених ч. 7 п.3 вищезгаданого Положення, надає висновки про віднесення операцій до певного виду фінансових послуг. Звідси основне питання: якщо ж Нацкомфінпослуг вважає, що надання коштів у позику фізичною особою-підприємцем іншій особі не відноситься до компетенції та повноважень Нацкомфінпослуг, то на якій підставі ДФС відносить такі операції до фінансового посередництва?

|

Замовте в нашій Компанії програмне забезпечення “СОНАТА” -оптимально для подання електронної звітності! |

|

|

| Відомості про зміни індексів інфляції Ви зможете переглянути на сайті Компанії Вікторія у наведені строки, – в цій оновлення публікації, а також слідкуйте за нашими повідомленнями в стрічці новин Компанії та у мережі FaceBook |

Розписка

про отримання позики

24 травня 2011р. м. Чернівці

Я, Петров Петро Петрович, 1972 року народження, що мешкаю в с. Петрики Ситняківського району Київської області (паспорт СЕ № 784653, виданий Закукиркинським РВ УМВС 12.12.1988 р., ідентифікаційний код 26756926) отримав 24 травня 2011 року від Іванова Івана Івановича, 1972 року народження, що мешкає в с. Іванківці Чернянського району Полтавської області (паспорт СЕ № 784653, виданий Іванківським РВ УМВС 12.12.1988 р., ідентифікаційний код 4578547857) в борг 20000 (двадцять тисяч) доларів США. Дана позика буде використана для придбання будинку.

Позику (отриману суму) в повному обсязі зобов’язуюсь повернути до 24 травня 2014 року. Позика безвідсоткова.

Розписка складена, особисто, написана власноруч, добровільно та в повному усвідомленні її змісту та наслідків.

___________________________

/Петров Петро Петрович/

ДОГОВІР ПОЗИКИ

м. _____________ “____” ____________ 20____р.

Позикодавець ____________________________________________, з однієї сторони, та

Позичальник________________________________________, з другої сторони,

уклали цей Договір про наступне:

1. Предмет договору.

1.1. Позикодавець в порядку та на умовах, визначених цим Договором, зобов’язується надати Позичальнику грошові кошти в розмірі _____________(__________________) гривень, а останній зобов’язується прийняти позику і повернути названу позику Позикодавцеві у визначений цим Договором строк.

2. Розмір позики.

2.1. Сума позики становить за цим Договором ________________________гривень.

3. Строк Позики.

3.1. Строк надання позики Позичальнику становить _________________________________ з моменту фактичної передачі грошових коштів, указаних в п. 2.1., що підтверджується відповідною розпискою.

3.2. Остаточною датою повернення позики є ______________________________________.

Читати далі

4. Порядок надання та повернення Позики.

4.1. Позикодавець зобов’язаний надати позику протягом одного дня з моменту підписання цього Договору.

4.2. Позика надається готівкою на руки Позичальника.

4.3. Позика вважається наданою Позикодавцем Позичальнику з моменту отримання Позикодавцем розписки на своє ім’я від Позичальника.

4.4. По настанні дати вказаної в п. 3.2 цього Договору, Позичальник зобов’язується протягом цього ж дня повернути суму позики.

4.5. Позика повертається готівкою і підтверджується відповідною розпискою від Позикодавця.

5. Відповідальність сторін.

5.1. У випадку порушення своїх зобов’язань за цим Договором Сторони несуть відповідальність визначену цим Договором та чинним законодавством. Порушенням зобов’язання є його невиконання або неналежне виконання, тобто виконання з порушенням умов, визначених змістом зобов’язання.

5.2. Сторони не несуть відповідальність за порушення своїх зобов’язань за цим Договором, якщо воно сталося не з їх вини. Сторона вважається не винуватою, якщо вона доведе, що вжила всіх залежних від неї заходів для належного виконання зобов’язання.

6. Строк дії Договору та інші умови.

6.1. Цей Договір набуває чинності з моменту надання позики Позичальнику (що підтверджується відповідною розпискою від Позичальника) і є дійсним до моменту його повного виконання.

6.2. Умови даного Договору можуть бути змінені за взаємною згодою Сторін шляхом укладення додаткових договорів до даного Договору.

6.3. Усі спори, що пов’язані з цим Договором вирішуються шляхом переговорів між Сторонами. Якщо спір не може бути вирішений шляхом переговорів, він вирішується в судовому порядку за встановленою підвідомчістю та підсудністю такого спору, визначеному відповідним чинним законодавством України.

6.4. Даний Договір укладено у двох оригінальних примірниках, по одному для кожної із сторін.

6.7. У випадках, не передбачених даним Договором, сторони керуються нормами чинного законодавства.

6.8. Після підписання цього Договору усі попередні переговори за ним, листування, попередні угоди та протоколи про наміри з питань, що так чи інакше стосуються цього Договору, втрачають юридичну силу.

Реквізити Сторін

Позикодавець: Позичальник:

_______________ _______________

(підпис) (підпис)