Пунктом 1 ст. 36 КЗпП України передбачено, що однією із підстав для припинення трудового договору є угода сторін, однак законодавчо не визначено порядку припинення трудового договору за такою підставою. Зокрема, законодавчо не конкретизовано форми такої угоди. У зв’язку з цим, Компанією «Вікторія» ініційовано запит до Міністерства соціальної політики України для отримання роз’яснення.

У запиті поставленні запитання:

– чи обов’язково угода сторін про припинення трудового договору за пунктом 1 статті 36 КЗпП України повинна бути оформлена письмово;

– якщо з ініціативою про звільнення за п. 1 ст. 36 КЗпП України звертається працівник, чи обов’язковим є подання заяви, чи достатньо досягти угоди в усній формі.

Якщо законом не заборонено фіксування сторонами трудового договору угоди про звільнення в усній формі:

– чи дозволяється в наказі про звільнення, як підставу для видання такого наказу вказати – “усна домовленість сторін”;

– чи вважатиметься працівник, який ознайомився із наказом про звільнення за п. 1 ст. 36 КЗпП України, підписавши його (у разі попереднього досягнення угоди про звільнення в усній формі), таким, що погодився із звільненням за такою підставою.

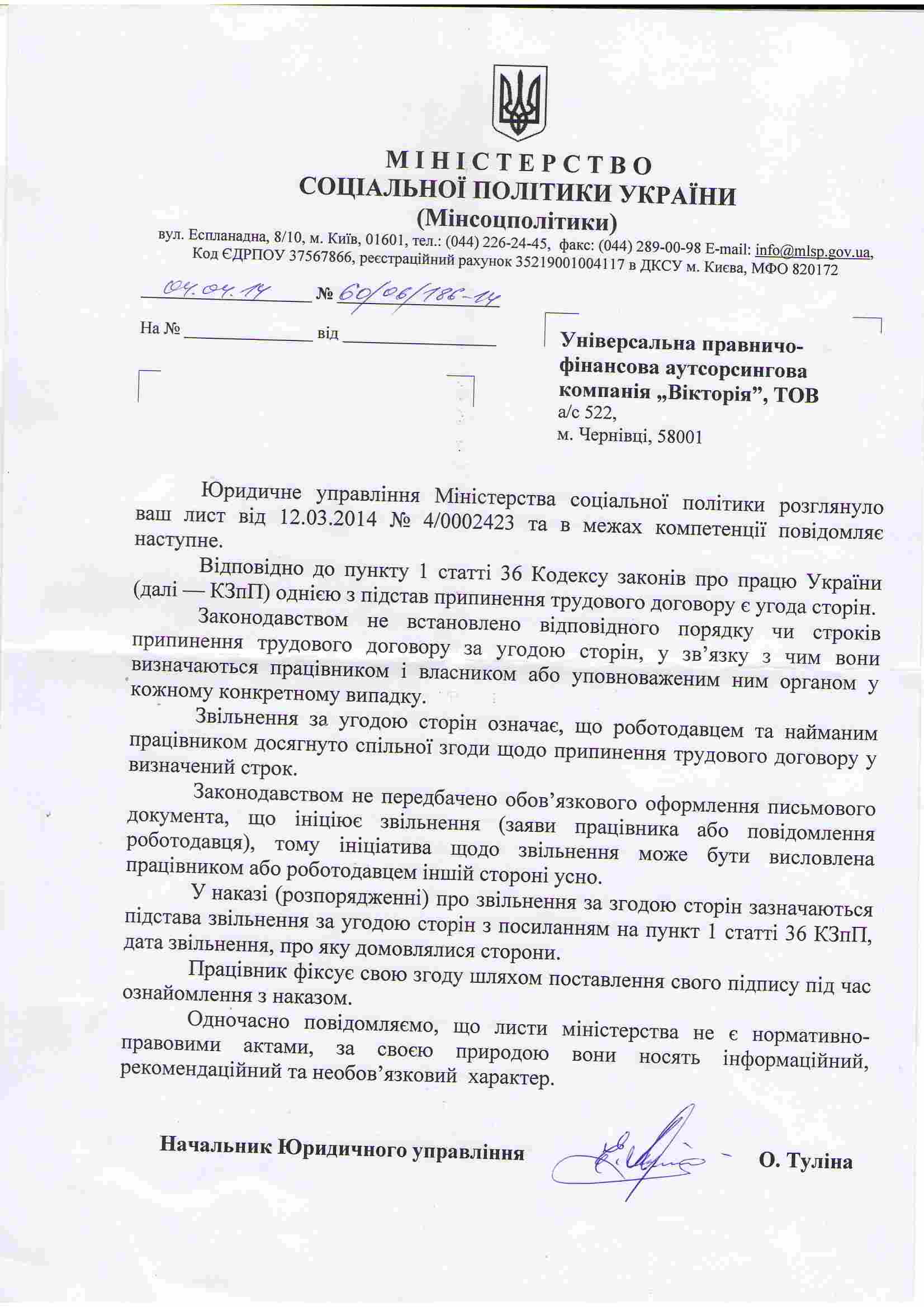

Юридичним управлінням Мінсоцполітики надано відповідь, – від 04.04.2014р. № 60/06/186-14:

Проте, однозначно не можна погодитись з позицією Мінсоцполітики щодо способу фіксації згоди працівника у вигляді проставлення підпису про ознайомлення. Адже «ознайомлення з наказом» та «згода з наказом» – два окремих юридично значимих факти. Їх можна було б “звести” в один документ (в даному випадку – в наказ), – наприклад, якщо би наказ містив наступне: «Ознайомлення працівника з даним наказом свідчить про його згоду на звільнення в порядку, який цим наказом визначений». В іншому випадку – наявність факту про ознайомлення з наказом не може автоматично означати факт підтвердження працівником своєї згоди на звільнення.

У зв’язку з цим, пропонуємо наступну, розширену форму наказу на звільнення працівника із займаної посади в порядку п. 1 ст. 36 Кодексу законів про працю України:

|

НАКАЗ № 120/2014

«18» березня 2014 року м. Київ

Про звільнення працівника

із займаної посади в порядку

п. 1 ст. 36 Кодексу законів

про працю України

НАКАЗУЮ:

Звільнити менеджера Департаменту юридичних та корпоративних послуг Іванова Івана Івановича з роботи з 11 квітня 2014 року, за угодою сторін, на підставі п. 1 ст. 36 КЗпП України.

Виплатити компенсацію працівнику за 6 днів невикористаної щорічної основної відпустки. Організація виконання наказу в цій частині покладається на директора Департаменту фінансового обліку – Петрову П.П.

Керівнику відділу кадрів Департаменту юридичних та корпоративних послуг Семеновій С.С. здійснити заходи щодо внесення змін до кадрових та облікових документів.

Генеральний директор підпис Т.Т. Тарасов

З наказом ознайомлений, згоди сторін досягнуто ___________ І.І.Іванов

дата, підпис

Ознайомлені: П.П. Петрова

С.С. Семенова

Вик.: Романова 901569 |

Департамент юридичних

та корпоративних послуг

Компанії «Вікторія»