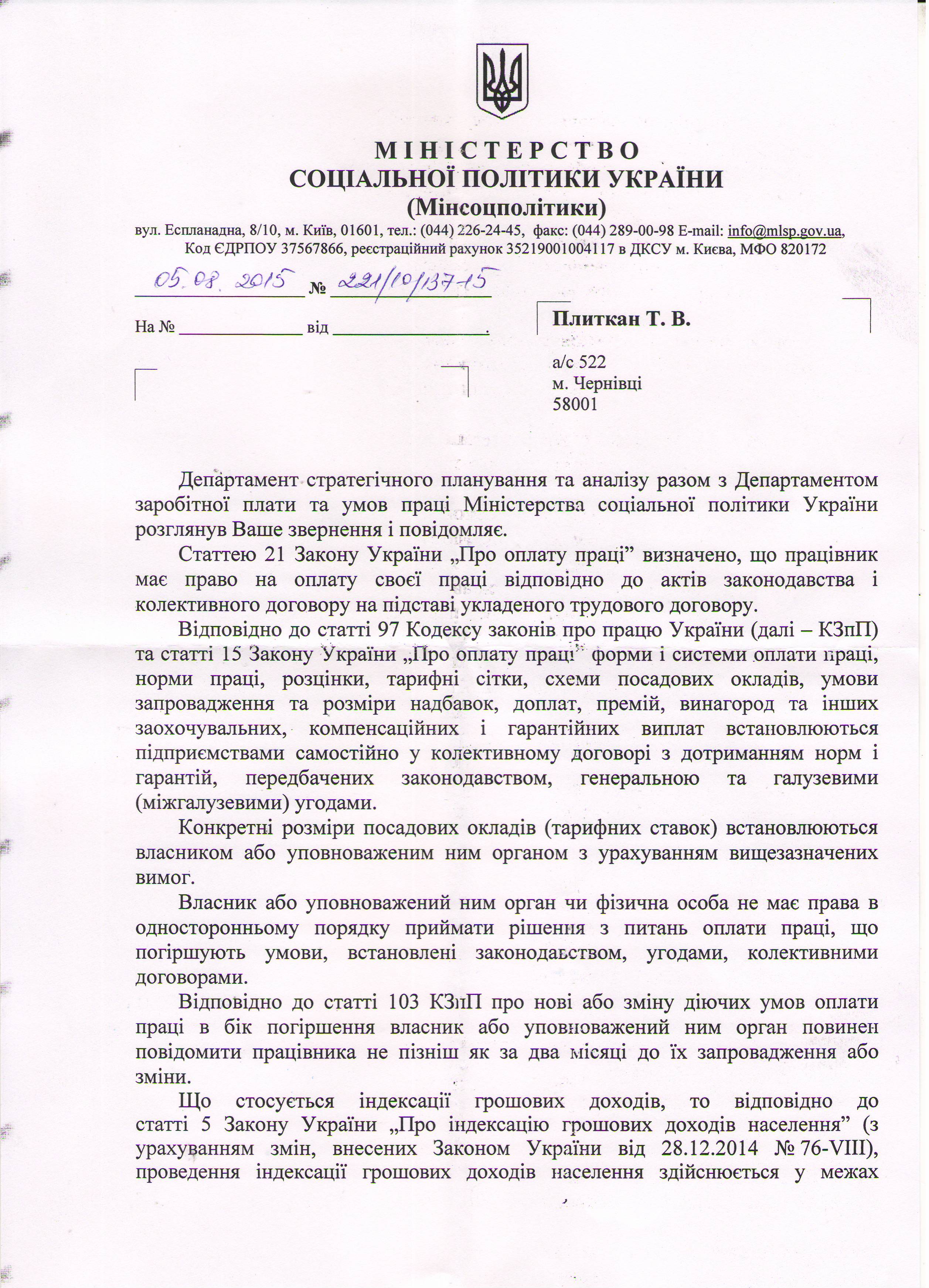

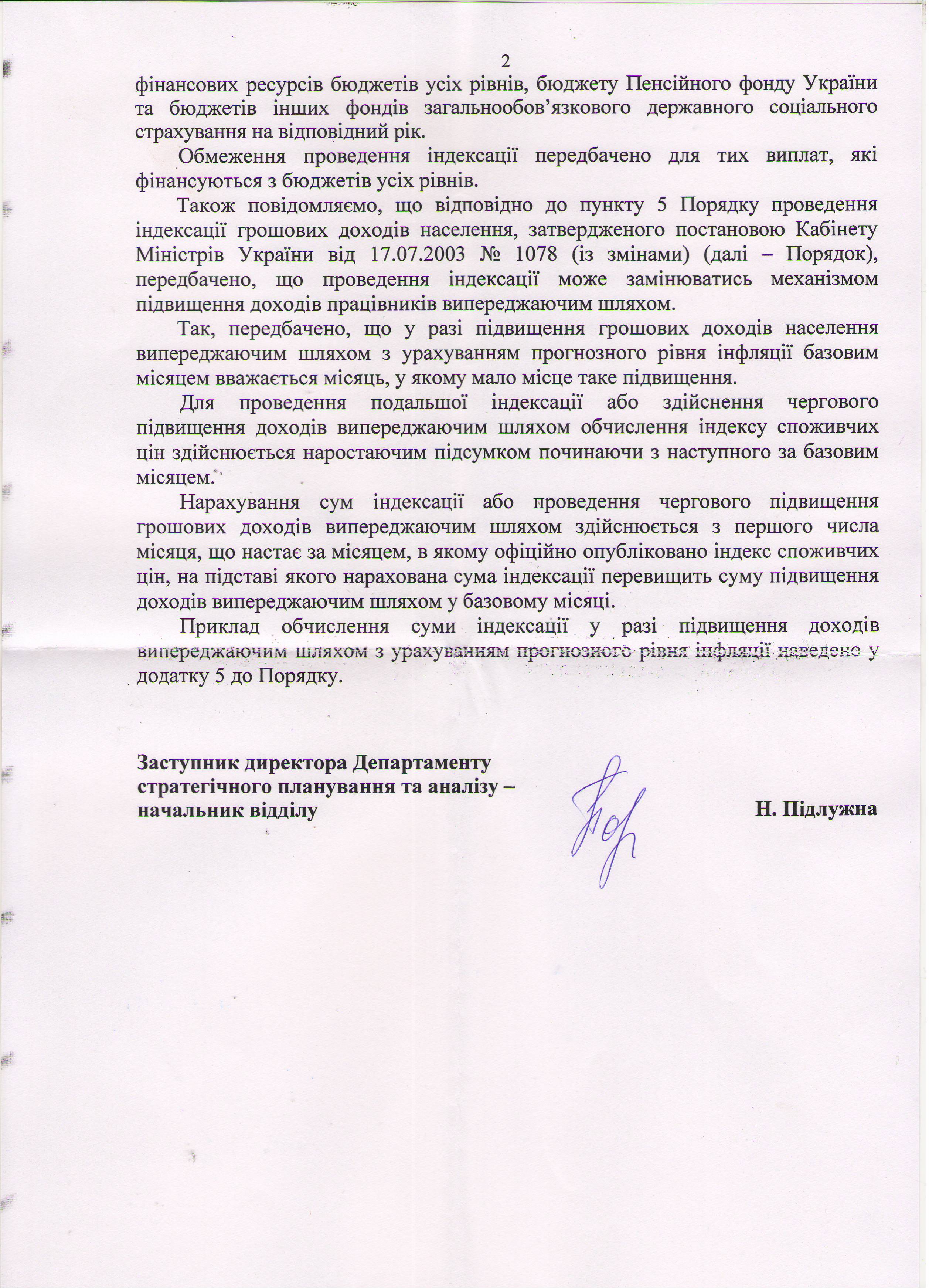

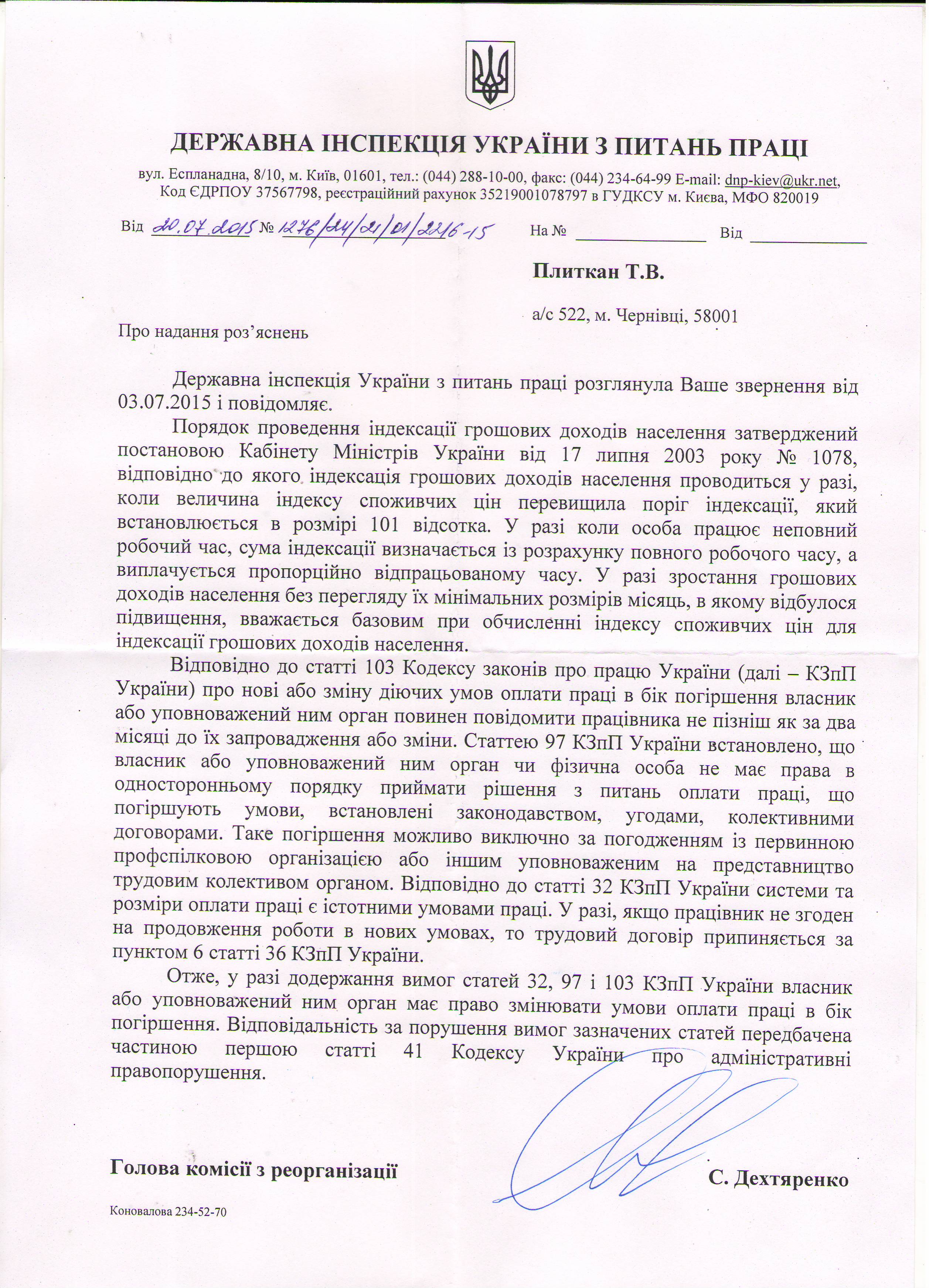

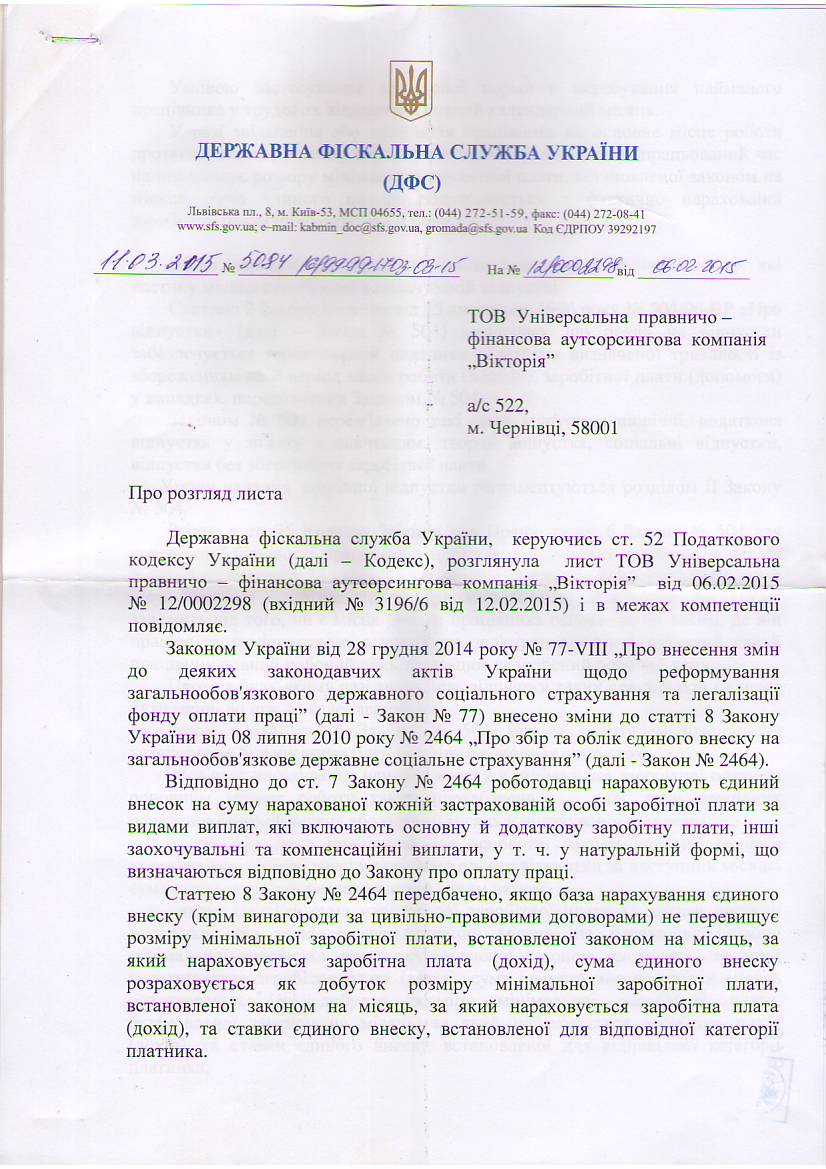

Компанією «Вікторія» ініційовано запит до Фонду соціального страхування з тимчасової втрати працездатності стосовно розрахунку середньоденної заробітної плати для обчислення виплат за листком непрацездатності по вагітності та пологах.

Запитання виникло з практичної ситуації, описаної нижче.

Працівниця, яка прийнята на роботу 01 лютого 2012 року, йде у відпустку по вагітності та пологах з 01 жовтня 2014 року. У липні 2014 року за результатами перевірки інспекції праці даному працівнику було донараховано заробітну плату за попередній 2013 рік у розмірі 846,00 грн. Запитання:

- Чи включається сума донарахованої заробітної плати у розмірі 846,00 грн. до розрахунку середньоденної заробітної плати для обчислення листка непрацездатності по вагітності та пологах?

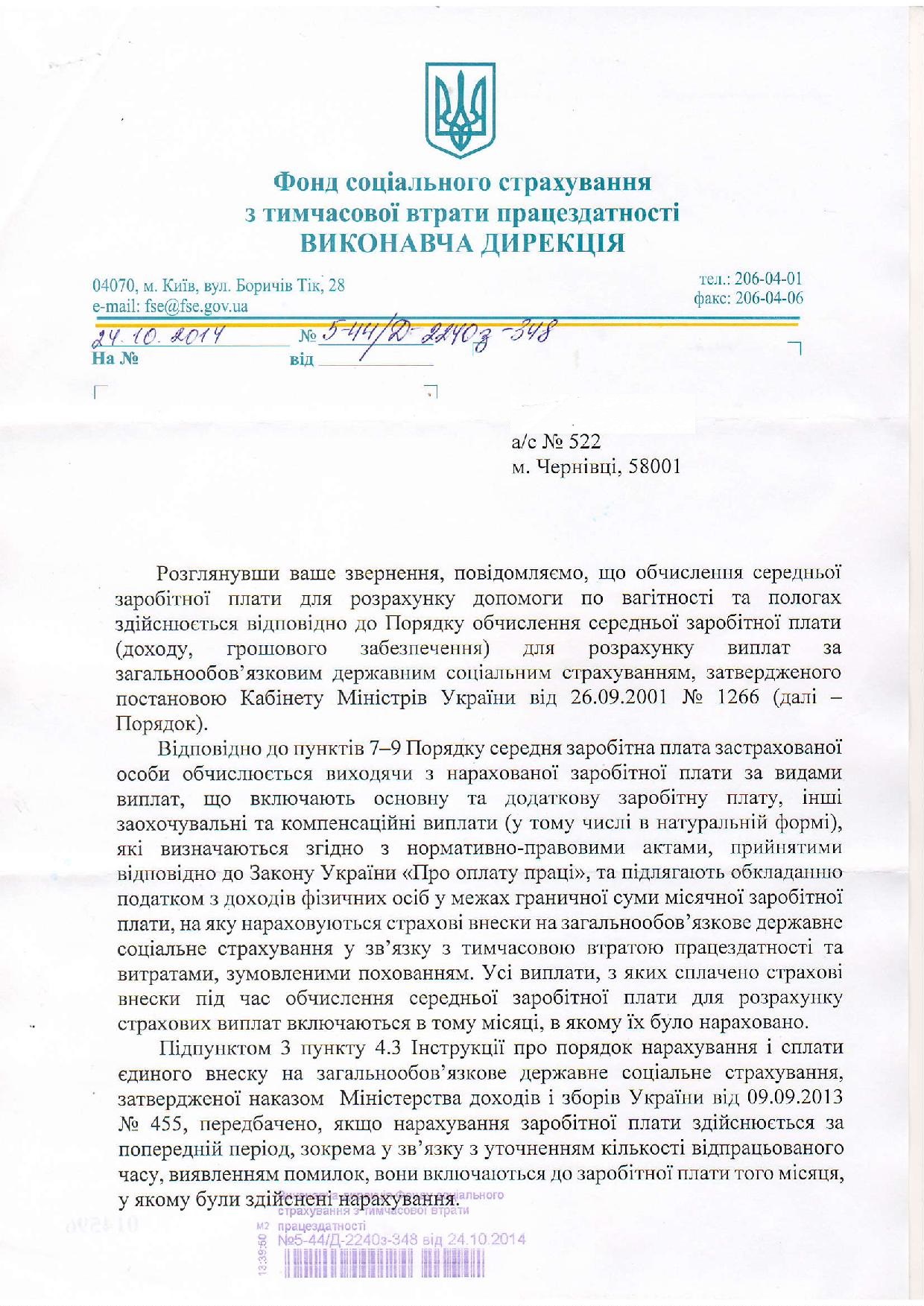

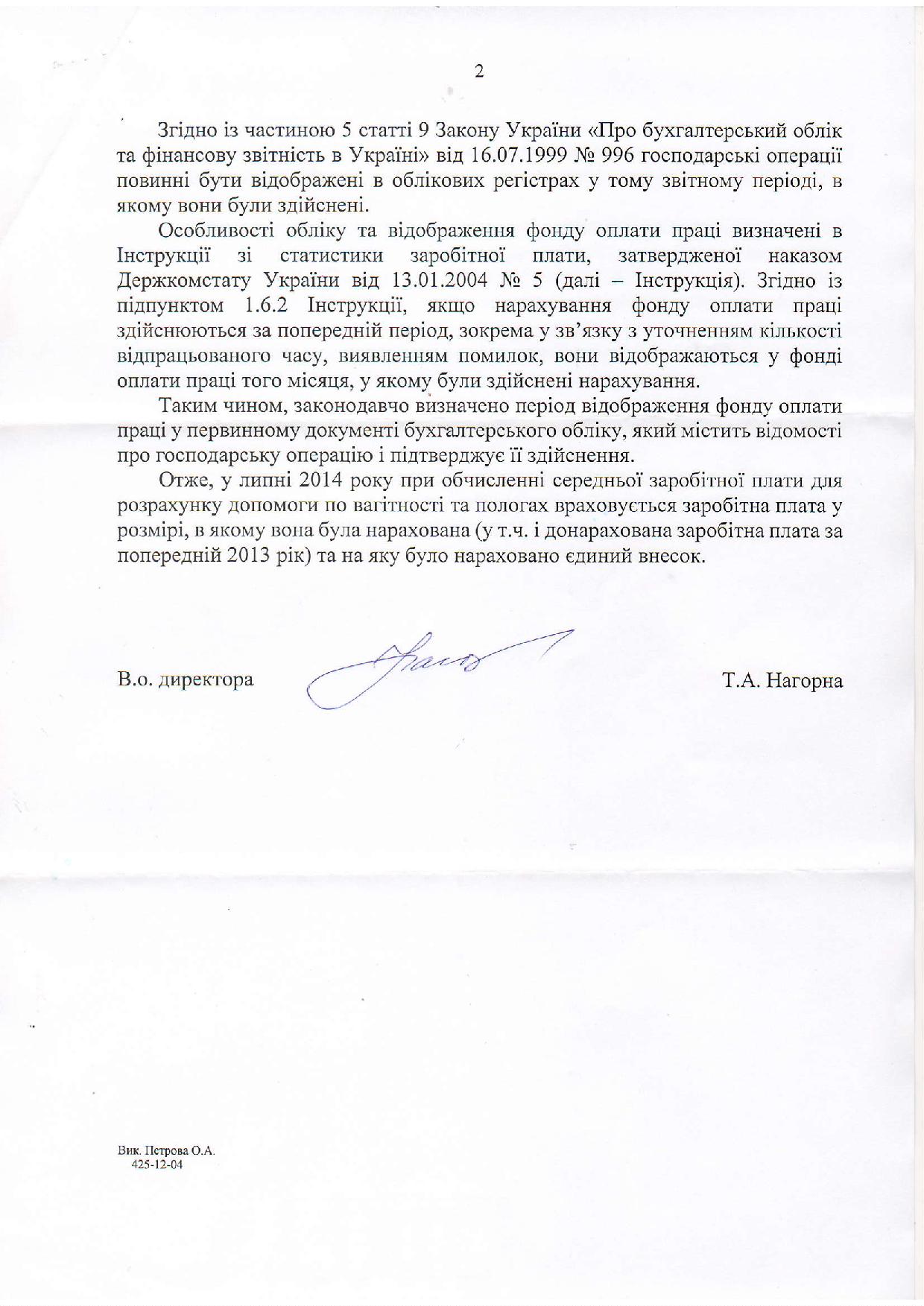

Фондом соціального страхування з тимчасової втрати працездатності надано розширену відповідь на задане запитання, – фотокопія листа від 24.10.2014р. №5-44/Д2240з-348 подається далі.

Департамент бухгалтерського аутсорсингу

Компанії «Вікторія»