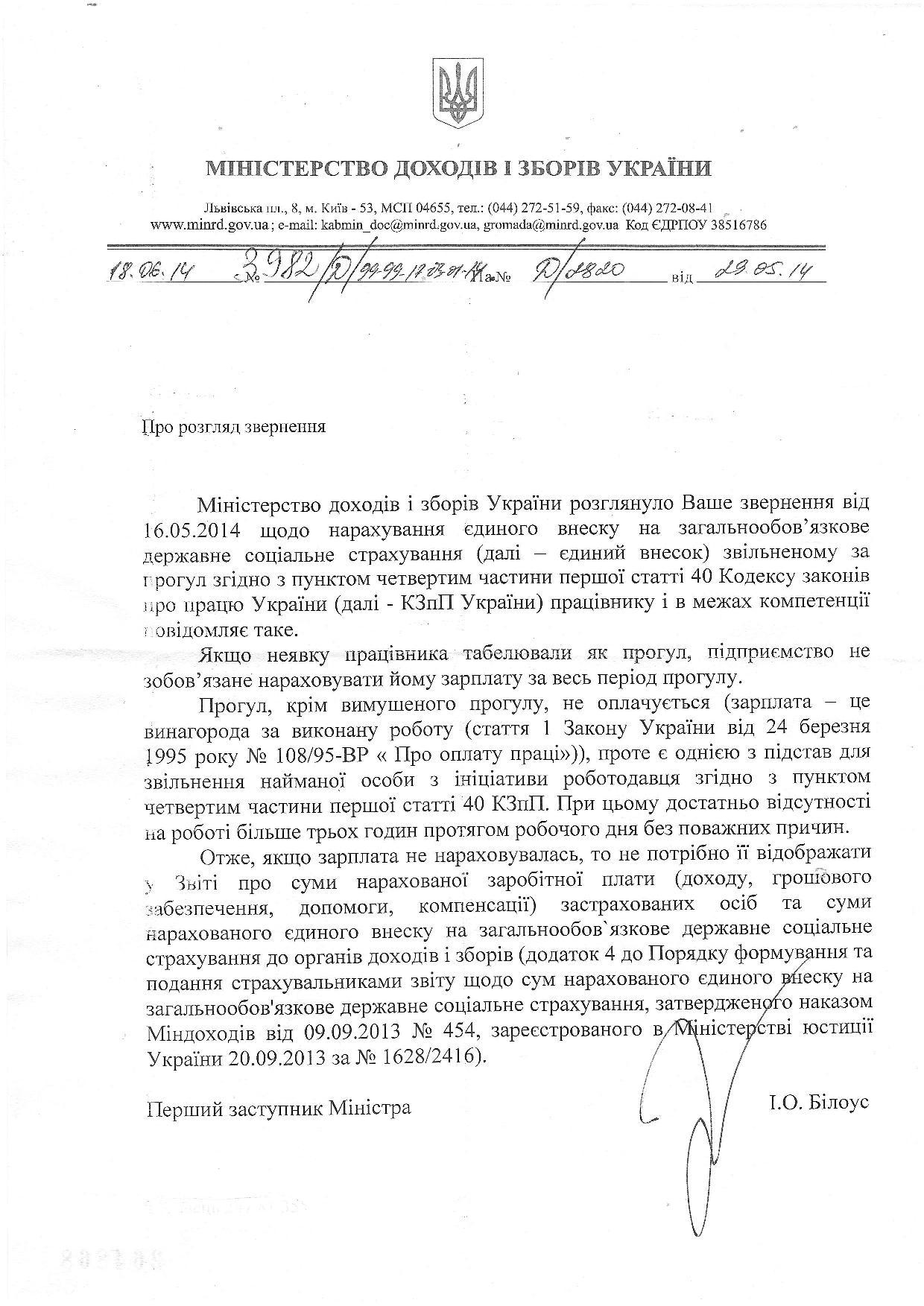

Прогул та податково-пенсійна звітність

Прогул за загальним визначенням – неявка на роботу чи відсутність на роботі більше трьох годин протягом робочого дня без поважних причин. Зрозуміло, що за час прогулу роботодавець не нараховуватиме заробітну платню працівнику.

Змоделюємо ситуацію: працівник не вийшов на роботу протягом п’яти-десяти днів без поважних причин. Після повернення на роботу роботодавець не скористався своїм правом на звільнення працівника у зв’язку з прогулом. Законних підстав для нарахування заробітної плати за час прогулу немає. В такому випадку, – відсутня база й для нарахування загальнообов’язкових платежів: податків та зборів.

Позиція податкового органу аналогічна: відсутність доходу – це очевидна відсутність обов’язку нарахування ЄСВ та податку на доходи.

З практичної сторони «прогул» може бути одним з інструментів для оптимізації податків та інших загальнообов’язкових платежів із зарплати. Адже подібний інструмент «оптимізації» – «відпустка без збереження заробітної плати» обмежена в загальному випадку 15 календарними днями на рік.

Такі інструменти зменшення податкового навантаження на зарплату використовуються бізнесом виключно для пристосування розміру податків під власні можливості.

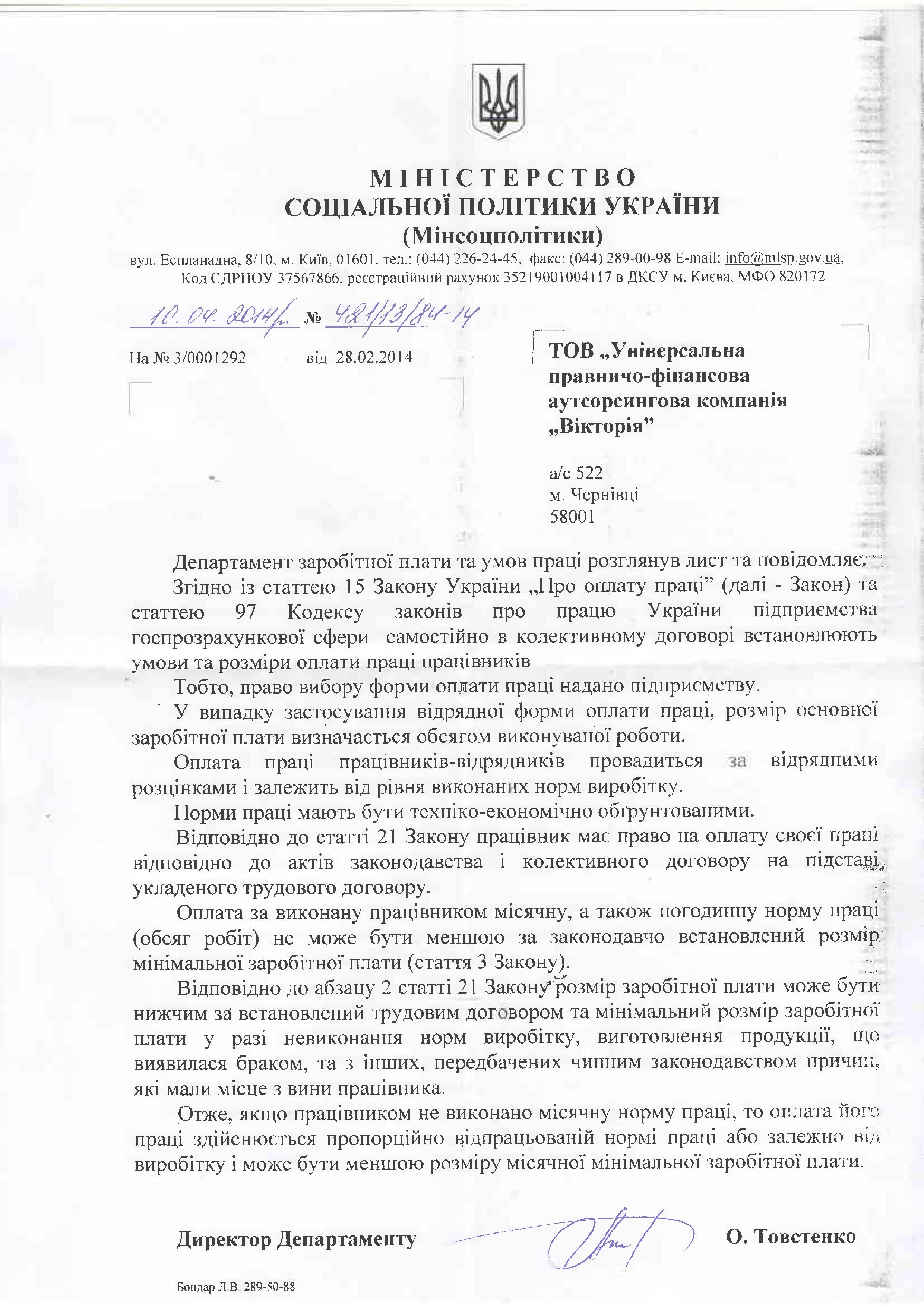

Нижче – позиція Міндоходів щодо обліку та оподаткування прогулів.