Питання індексації заробітних плат – це емоційний подразник для будь-якого бухгалтера. В той же час для керівника бізнесу індексація передбачає додаткові, зачасти непередбачувані витрати.

Чи можна обійти індексацію?.. Як звести проблему в прогнозоване русло? .. Можна. Але обережно.

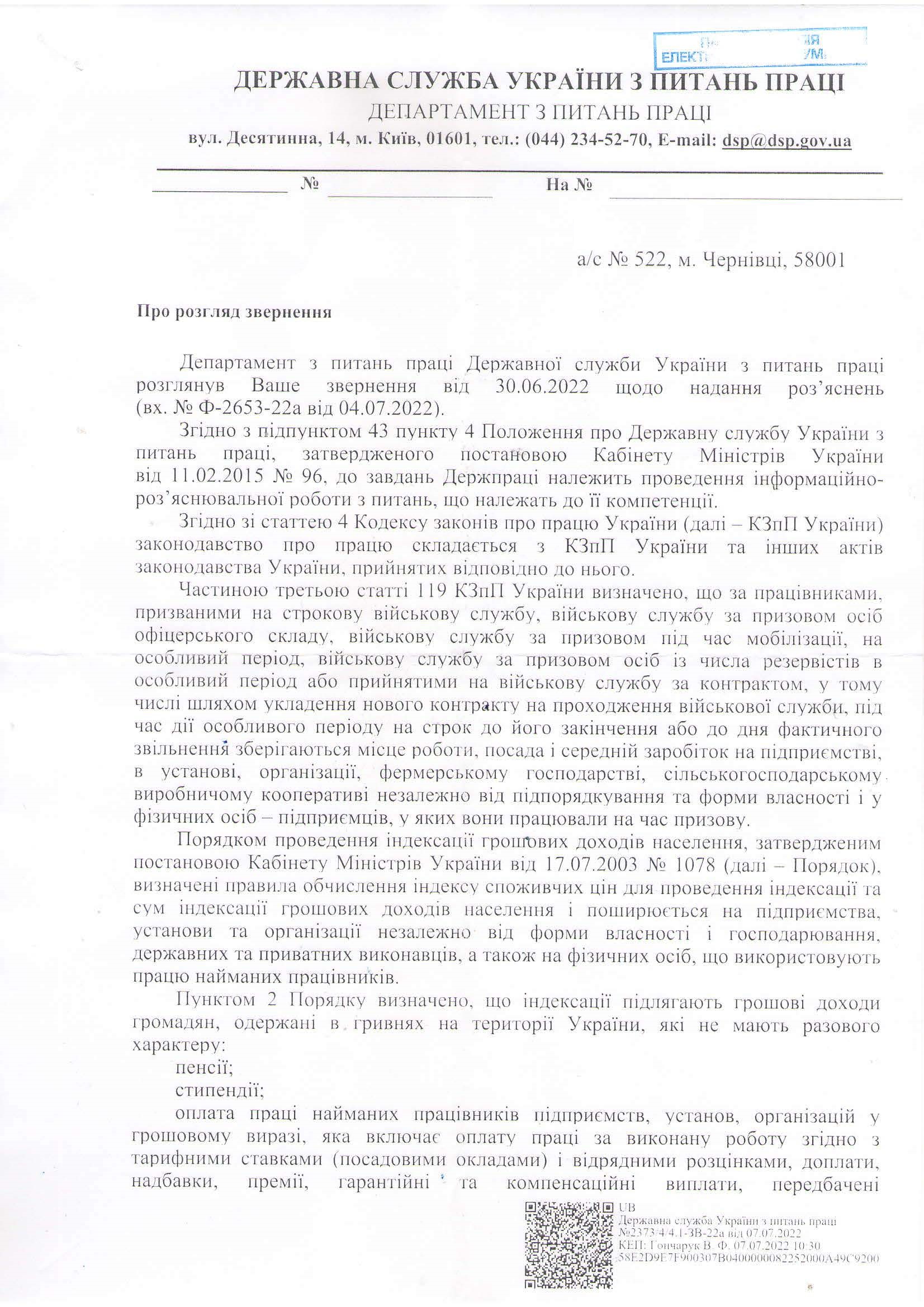

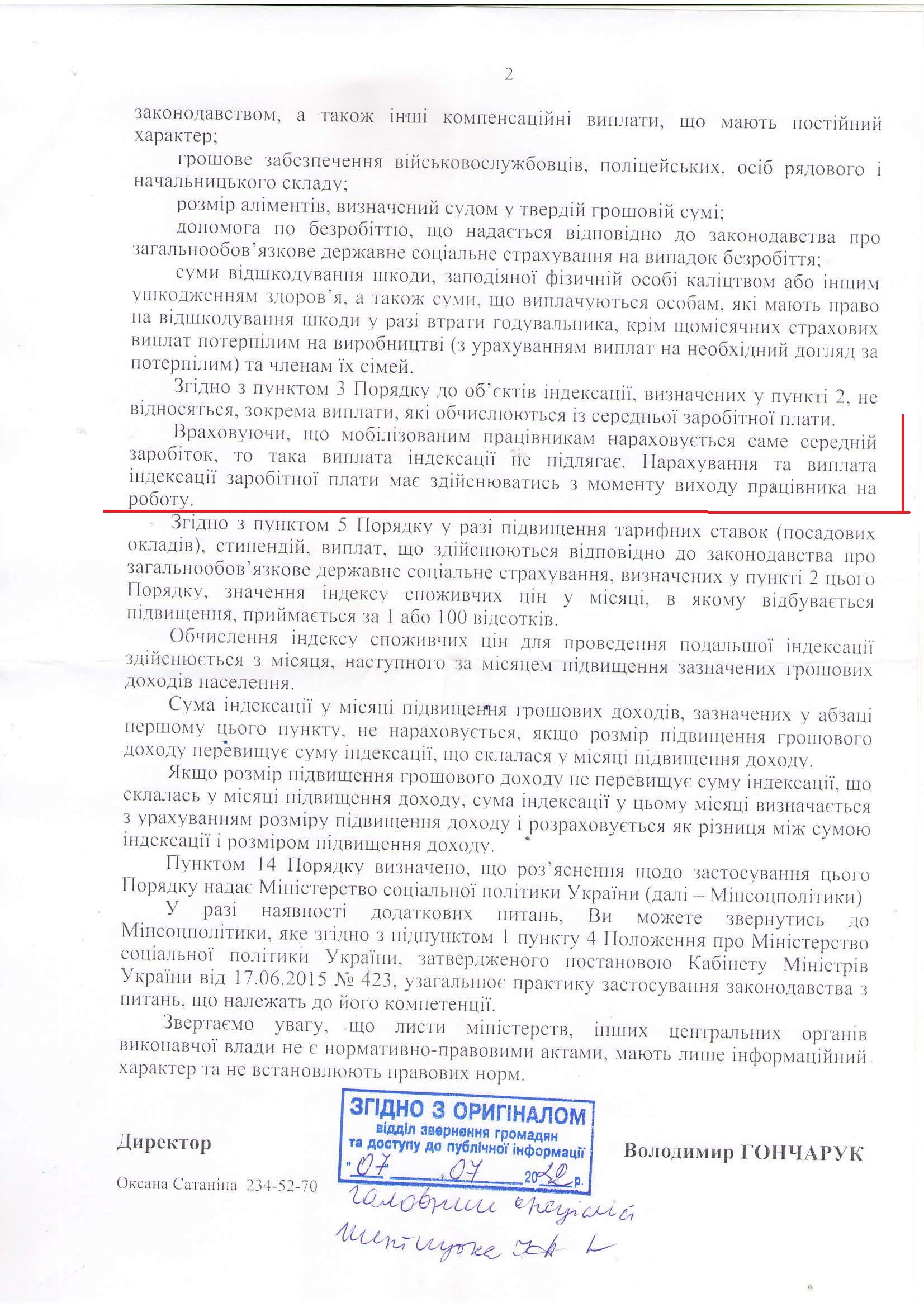

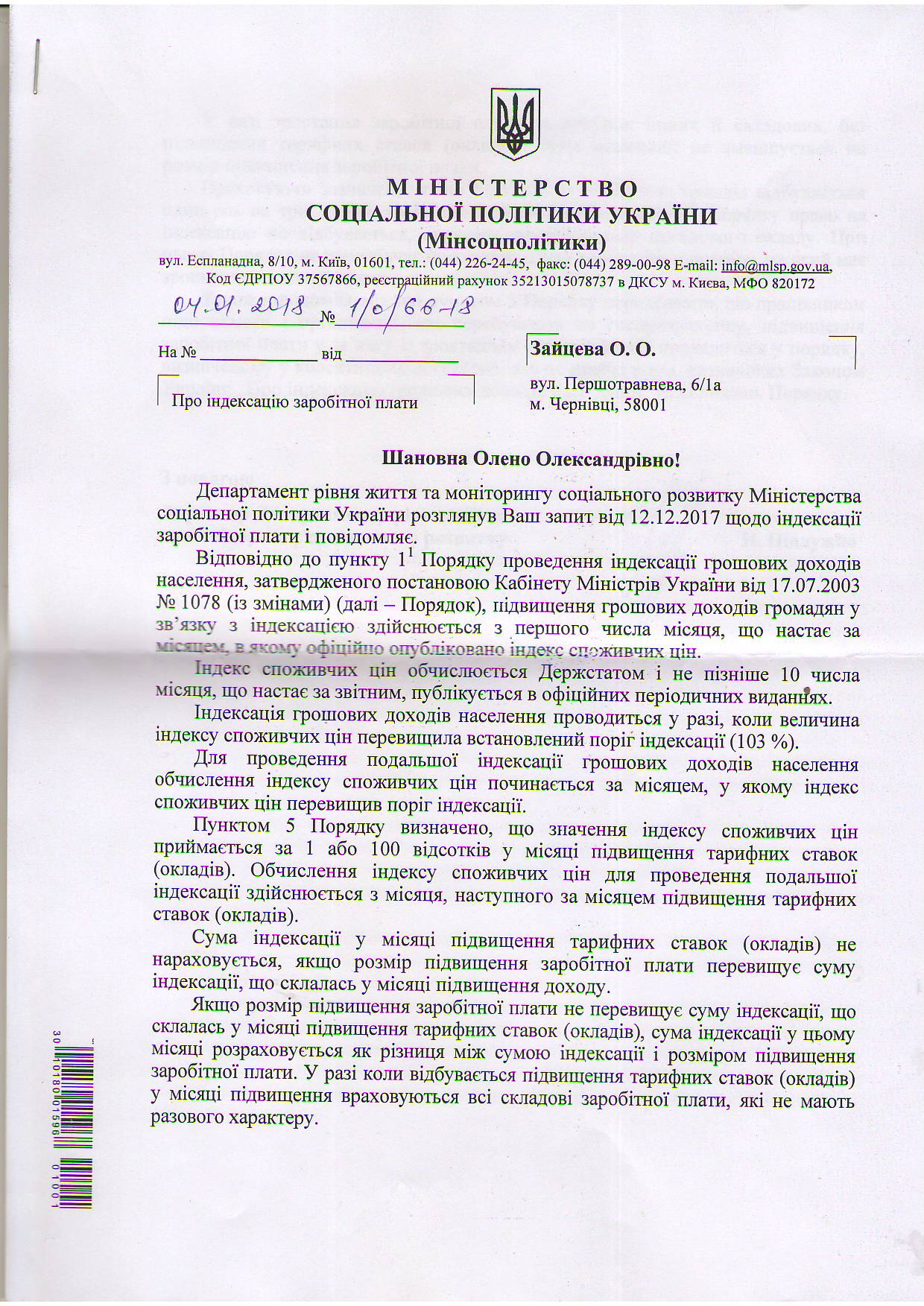

Для підтвердження такої позиції направлено запит до Мінсоцполітики та отримано цікаву відповідь. Питання, що ставились на розгляд Мінсоцполітики:

А) Якщо відбувається підвищення посадових окладів працівників 1 раз на 3 місяці, при цьому сума підвищення окладів перекриває суму можливої індексації?

Б) Якщо підвищення посадових окладів здійснювати до виникнення права на індексацію, при цьому сума підвищення посадового окладу становитиме, наприклад, 1 грн.?

З отриманої відповіді від 04.01.2018р. за №1/0/66-18 йдеться:

***************

Відповідно до пункту 11 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 № 1078 (із змінами) (далі – Порядок), підвищення грошових доходів громадян у зв’язку з індексацією здійснюється з першого числа місяця, що настає за місяцем, в якому офіційно опубліковано індекс споживчих цін.

Індекс споживчих цін обчислюється Держстатом і не пізніше 10 числа місяця, що настає за звітним, публікується в офіційних періодичних виданіїях.

Індексація грошових доходів населення проводиться у разі, коли величина індексу споживчих цін перевищила встановлений поріг індексації (103 %).

Для проведення подальшої індексації грошових доходів населення обчислення індексу споживчих цін починається за місяцем, у якому індекс споживчих цін перевищив поріг індексації.

Пунктом 5 Порядку визначено, що значення індексу споживчих цін приймається за 1 або 100 відсотків у місяці підвищення тарифних ставок (окладів). Обчислення індексу споживчих цін для проведення подальшої індексації здійснюється з місяця, наступного за місяцем підвищення тарифних ставок (окладів).

Сума індексації у місяці підвищення тарифних ставок (окладів) не нараховується, якщо розмір підвищення заробітної плати перевищує суму індексації, що склалась у місяці підвищення доходу.

Якщо розмір підвищення заробітної плати не перевищує суму індексації, що склалась у місяці підвищення тарифних ставок (окладів), сума індексації у цьому місяці розраховується як різниця між сумою індексації і розміром підвищення заробітної плати. У разі коли відбувається підвищення тарифних ставок (окладів) у місяці підвищення враховуються всі складові заробітної плати, які не мають разового характеру.

У разі зростання заробітної плати за рахунок інших її складових, без підвищення тарифних ставок (окладів), сума індексації не зменшується на розмір підвищення заробітної плати.

Враховуючи зазначене, якщо підвищення посадових окладів відбувається один раз на три місяці, то згідно з положенням пункту 11 Порядку право на індексацію не відбувається, оскільки зростає розмір посадового окладу. При цьому Порядок не передбачає положення щодо конкретного розміру, на який має зростати посадовий оклад.

Також повідомляємо, що пунктом 5 Порядку передбачено, що працівникам підприємств і організацій, які перебувають на госпрозрахунку, підвищення заробітної плати у зв’язку із зростанням рівня інфляції провадиться у порядку, визначеному у колективних договорах, але не нижче норм, визначених Законом України „Про індексацію грошових доходів населення” та положень Порядку.

*****************

Фотокопія відповіді:

Отже, – економте на індексації!

Ваша Компанія Вікторія