Чи потрібно реєструвати Книгу обліку доходів і витрат, якщо діяльність відсутня

Не є новиною те, що норми Податкового кодексу України приховують небезпеку для будь-якого бізнесу. Проте, нормативна вимога реєструвати книгу навіть за відсутності діяльності (доходів відповідно) може стати справжнім холодним душем для непрацюючих підприємців-загальників. Іншими словами, Податковий кодекс зобов’язує підприємців вести облік відсутності доходів, відсутності діяльності. І, само собою, зберігати такі документи обліку.

Більше того, відповідальність за нереєстрацію Книги є достатньою, щоб зібрати істотну данину з усіх «сплячих» підприємців.

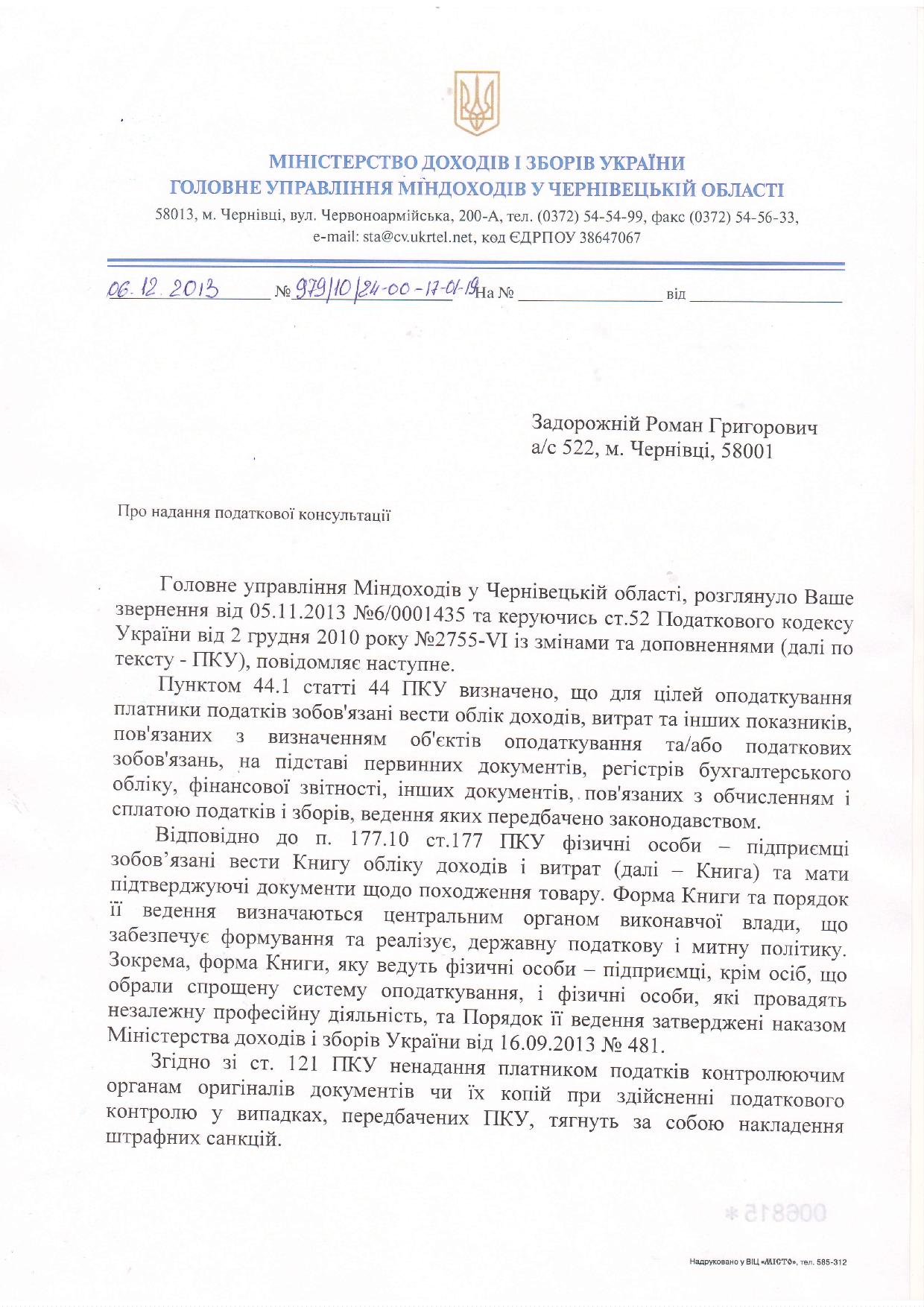

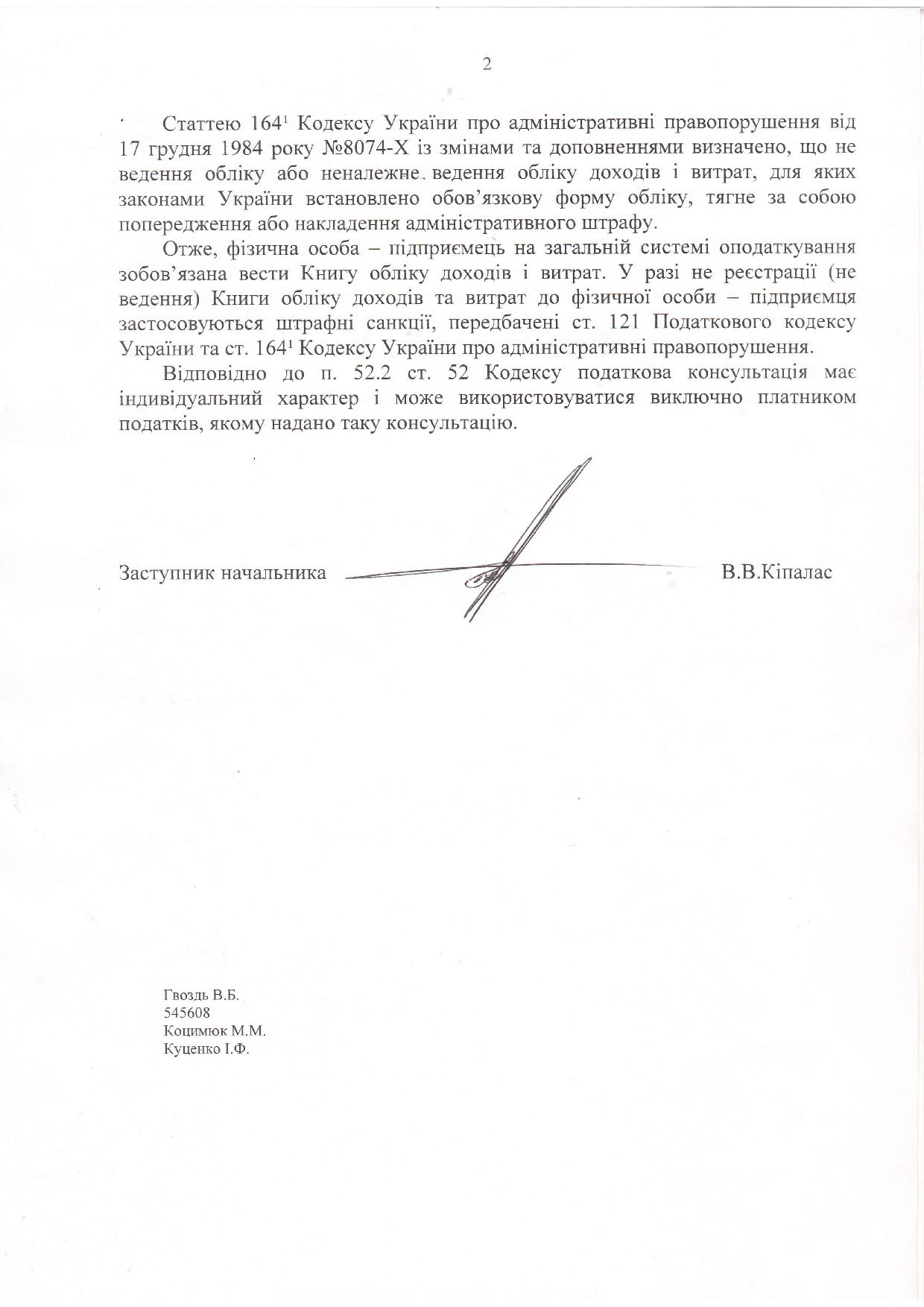

Лист-роз’яснення регіонального органу Міндоходів далі.