Оподаткування допомоги, наданої волонтерами учасникам АТО

Як відомо, сьогодні в Україні діє значна кількість волонтерів і волонтерських організацій, зусилля котрих направлені на підтримку українських військових в АТО. Їх роль в жодному випадку не може бути недооцінена. Це справжні Українці в душі і серці; вони роблять все можливе і неможливе у теперішніх надзвичайно складних умовах для нашої армії, добровольчих батальйонів й інших збройних формувань.

Компанією «Вікторія» забезпечувався правовий супровід реєстрації та організації діяльності волонтерської організації ГО «ВО «Буковина – українському війську». Для належного обліку волонтерської діяльності був ініційований запит до ДФСУ із проханням роз’яснення порядку оподаткування наданої фізичній особи-набувачу волонтерської допомоги та порядок звітності; зокрема цікавило запитання – чи подає волонтерська організація інформацію про набувачів благодійної допомоги в звіті 1-ДФ.

Це пов’язано з тим, що у волонтерській діяльності іноді існують випадки, коли з наданням допомоги неможливо ідентифікувати отримувача. Наприклад – надання допомоги задіяним військовим та добровольцям в зоні безпосередніх військових дій АТО. Для ідентифікації осіб, що отримуватимуть допомогу, – об’єктивно можливості може і не бути.

Державною фіскальною службою було надано вичерпну відповідь, котрою роз’яснюються порядок оподаткування та звітності щодо волонтерської діяльності.

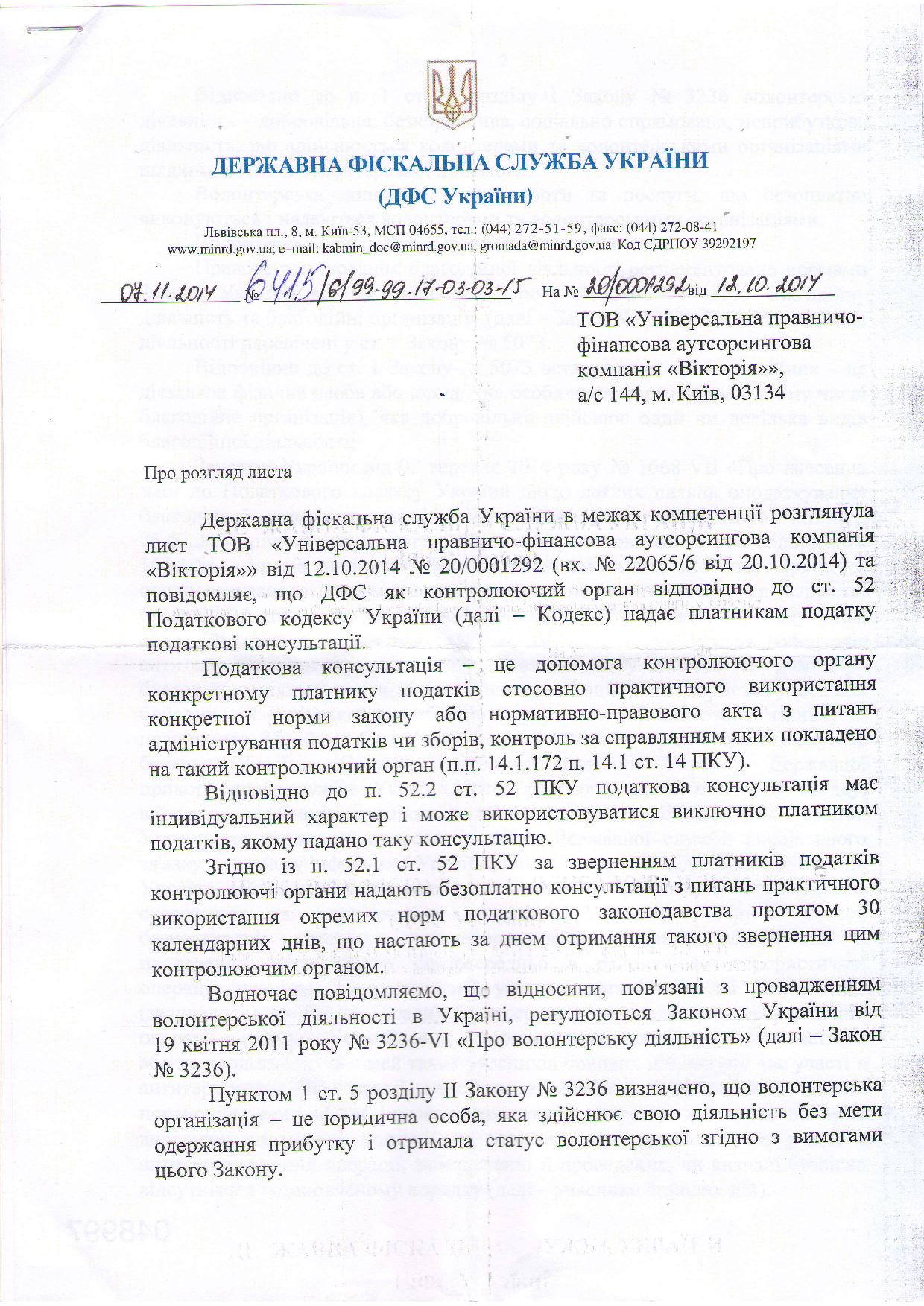

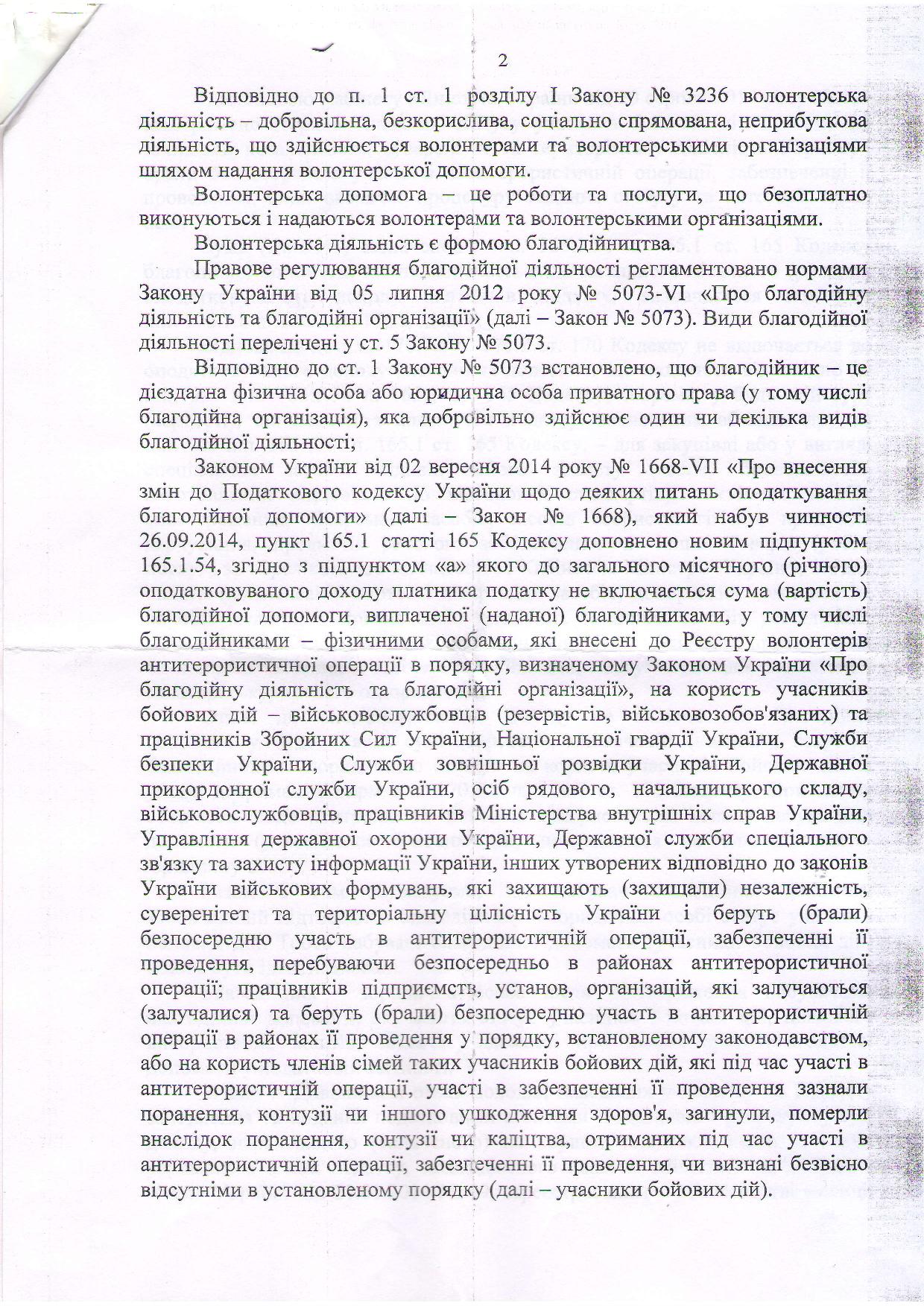

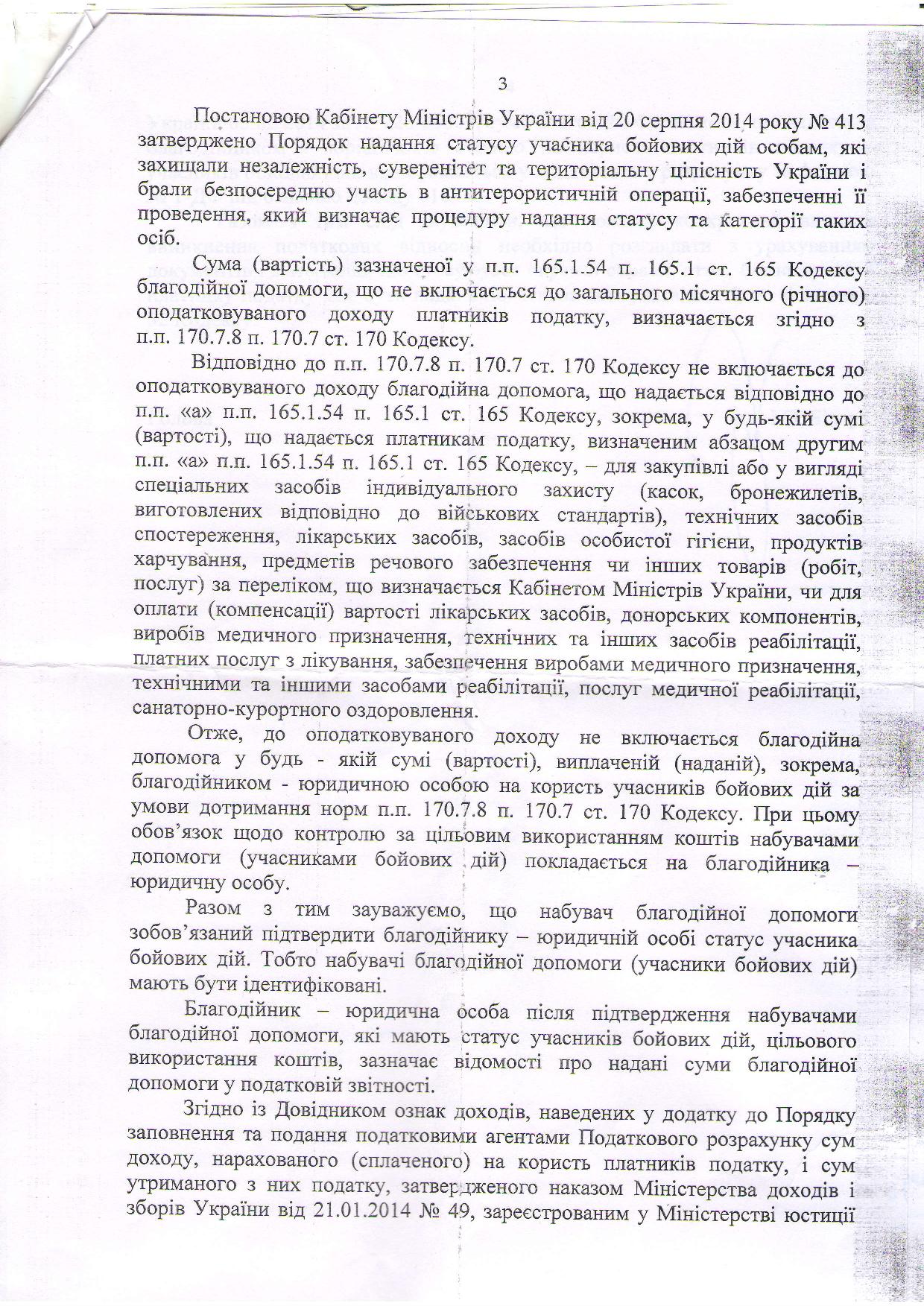

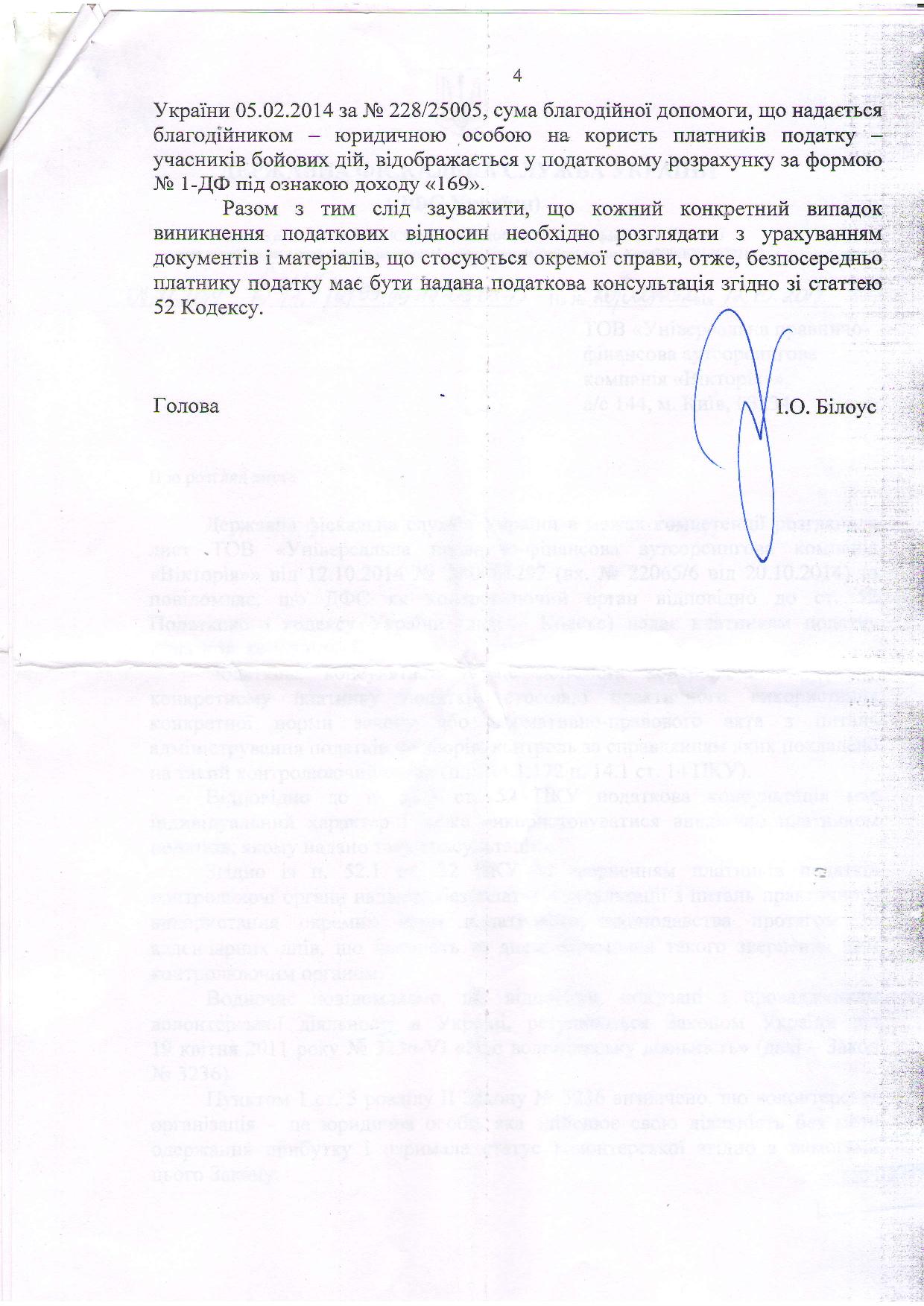

Лист ДФСУ від 07.11.2014р. №6415/6/99-99-17-03-03-15 у сканованому варіанті подаємо нижче.

Департамент бухгалтерського обліку

Компанії «Вікторія»