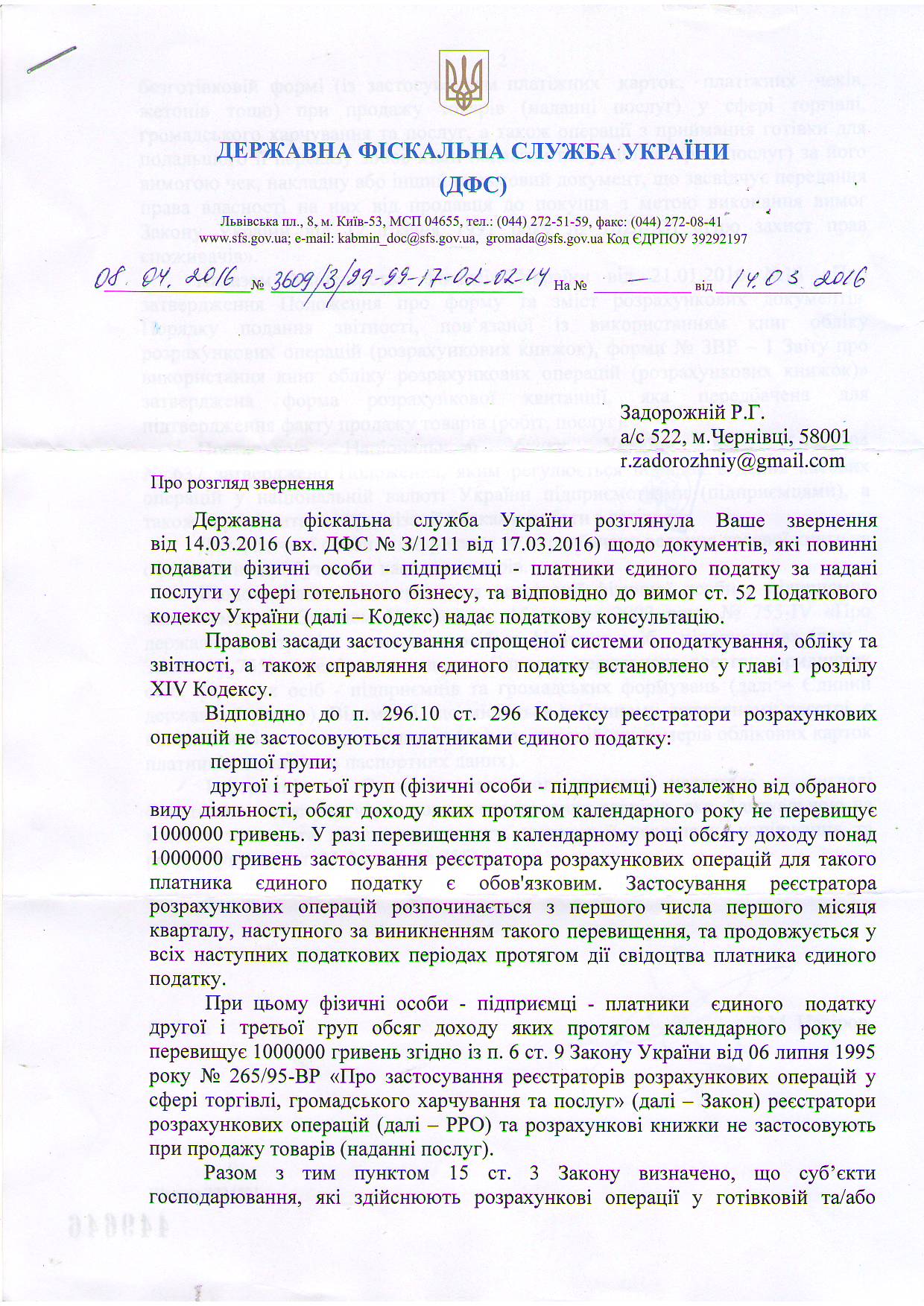

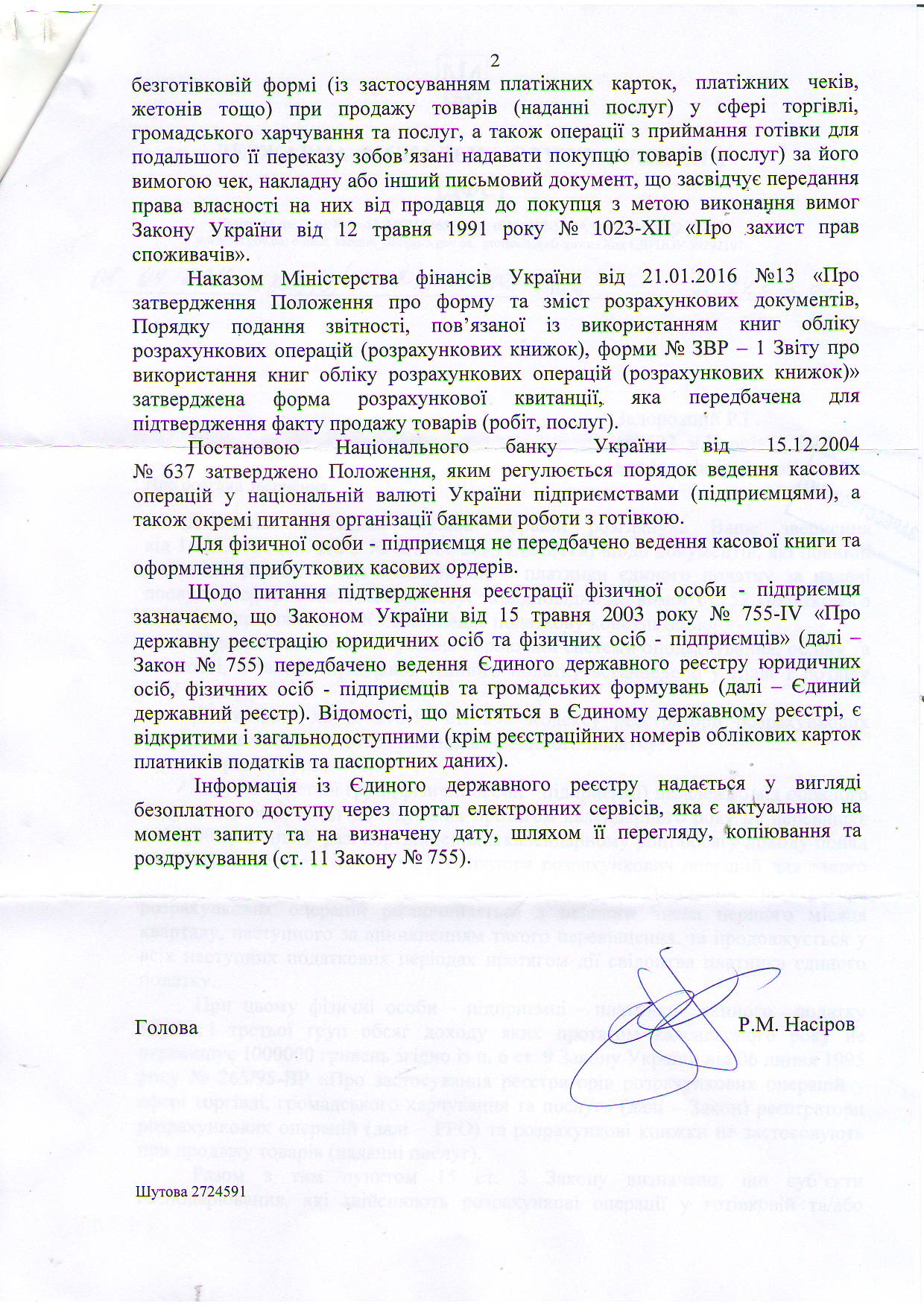

Розрахункова квитанція чи прибутковий касовий ордер?

Готівкові розрахунки – це основна форма розрахунків за товари (роботи, послуги), яку застосовують фізичні особи-підприємці. Виникають запитання щодо того, які саме документи підтверджують отримання готівкової виручки підприємцем, якщо РРО не використовується:

- Чи можливо надати клієнту квитанцію до прибуткового касового ордеру (за формою згідно Постанови НБУ від 15.12.2004 N 637)?

- Чи можливо надати клієнту розрахункову квитанцію (за формою згідно наказу Мінфіну від 21.01.2016 № 13)?

З відповіді ДФСУ від 08.04.2016р. № 3609/3/99-99-17-02-02-14 йдеться, що в таких випадках слід застосовувати розрахункову квитанцію. Нормативно-правовими актами застосування прибуткових касових ордерів фізичними особами-підприємцями не передбачено.

Компанія «Вікторія»

Вам може бути цікава публікація: Як суди вирішували справи, де трудові відносини були підмінені цивільно-правовими?

Реклама наших партнерів