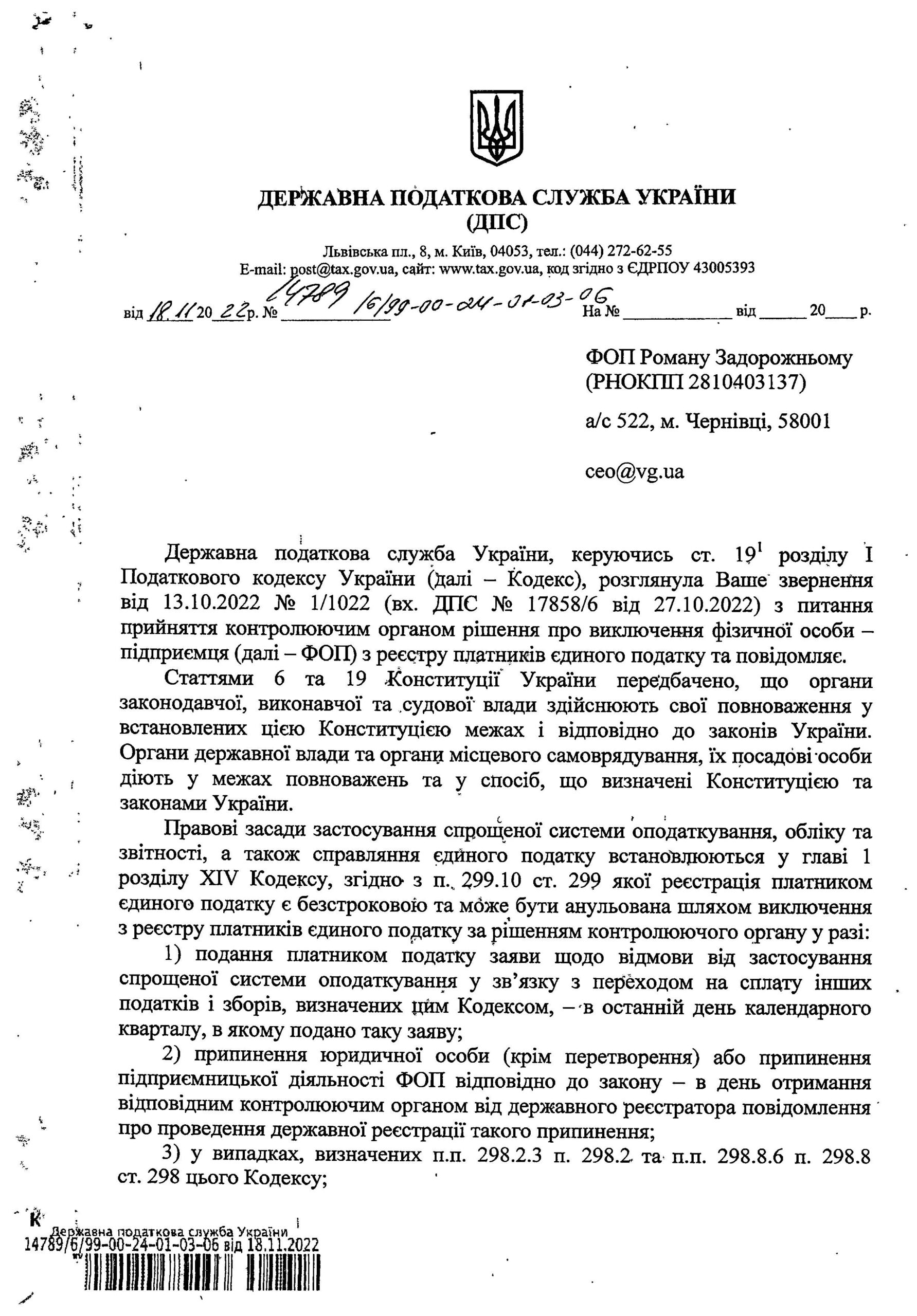

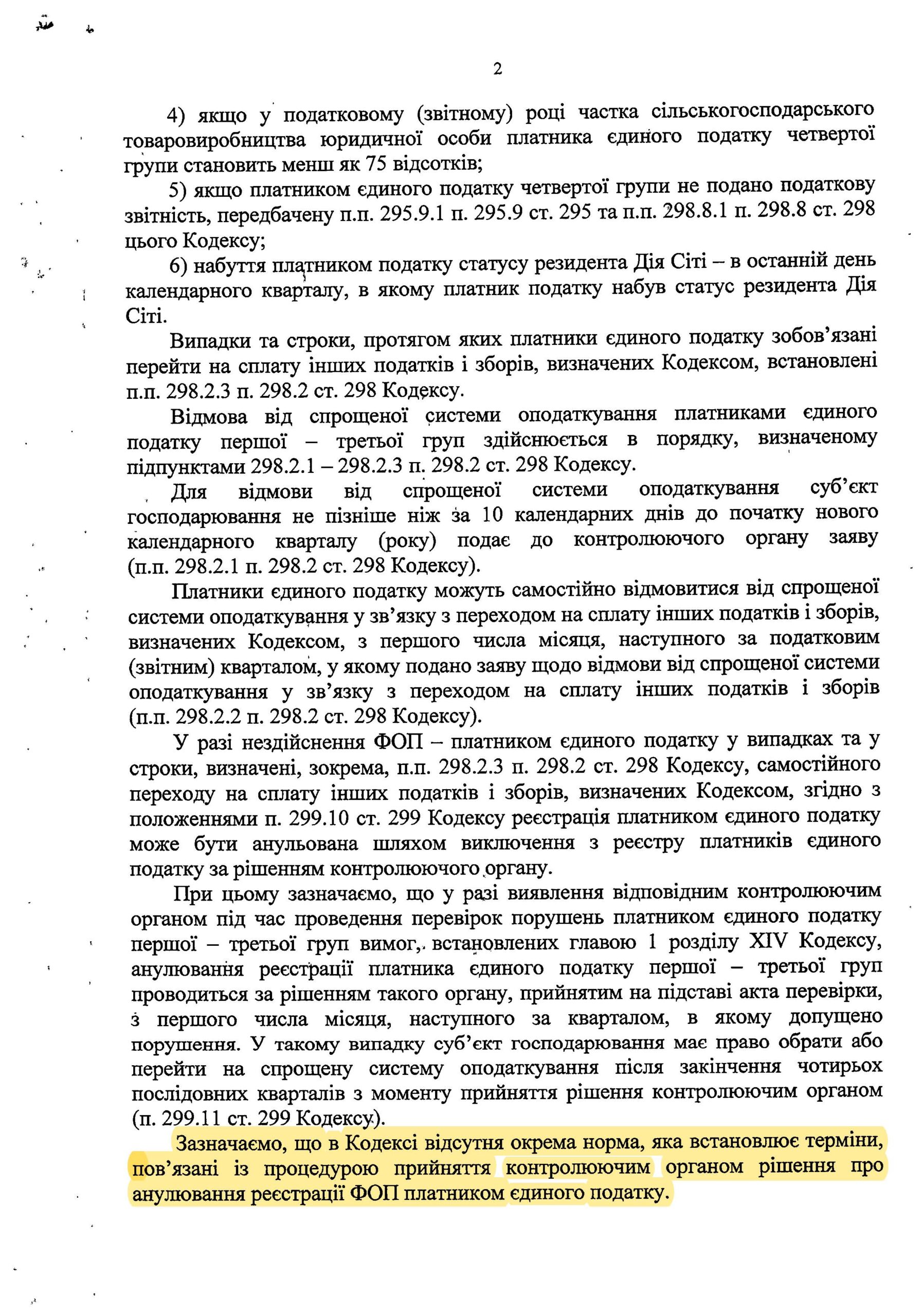

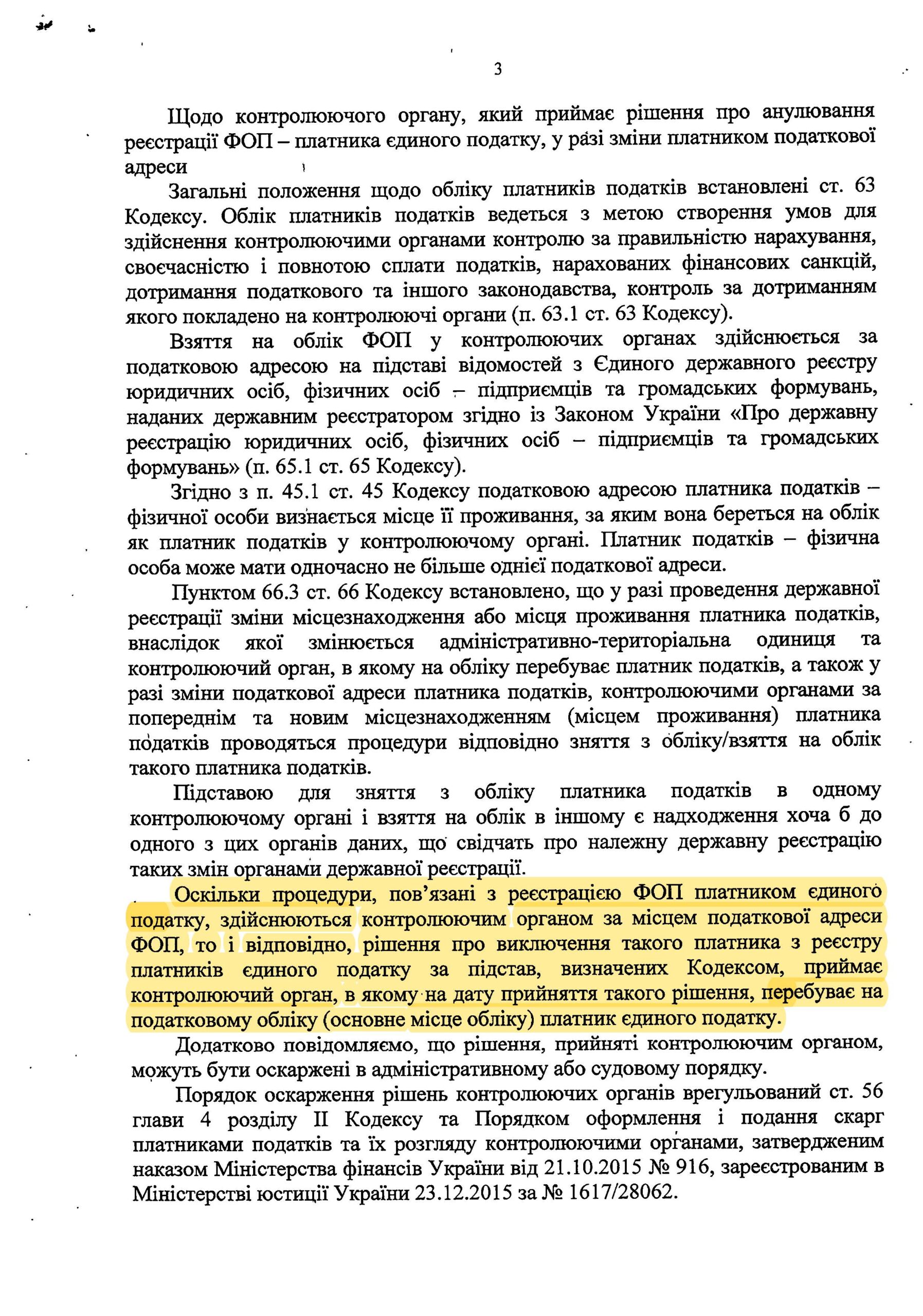

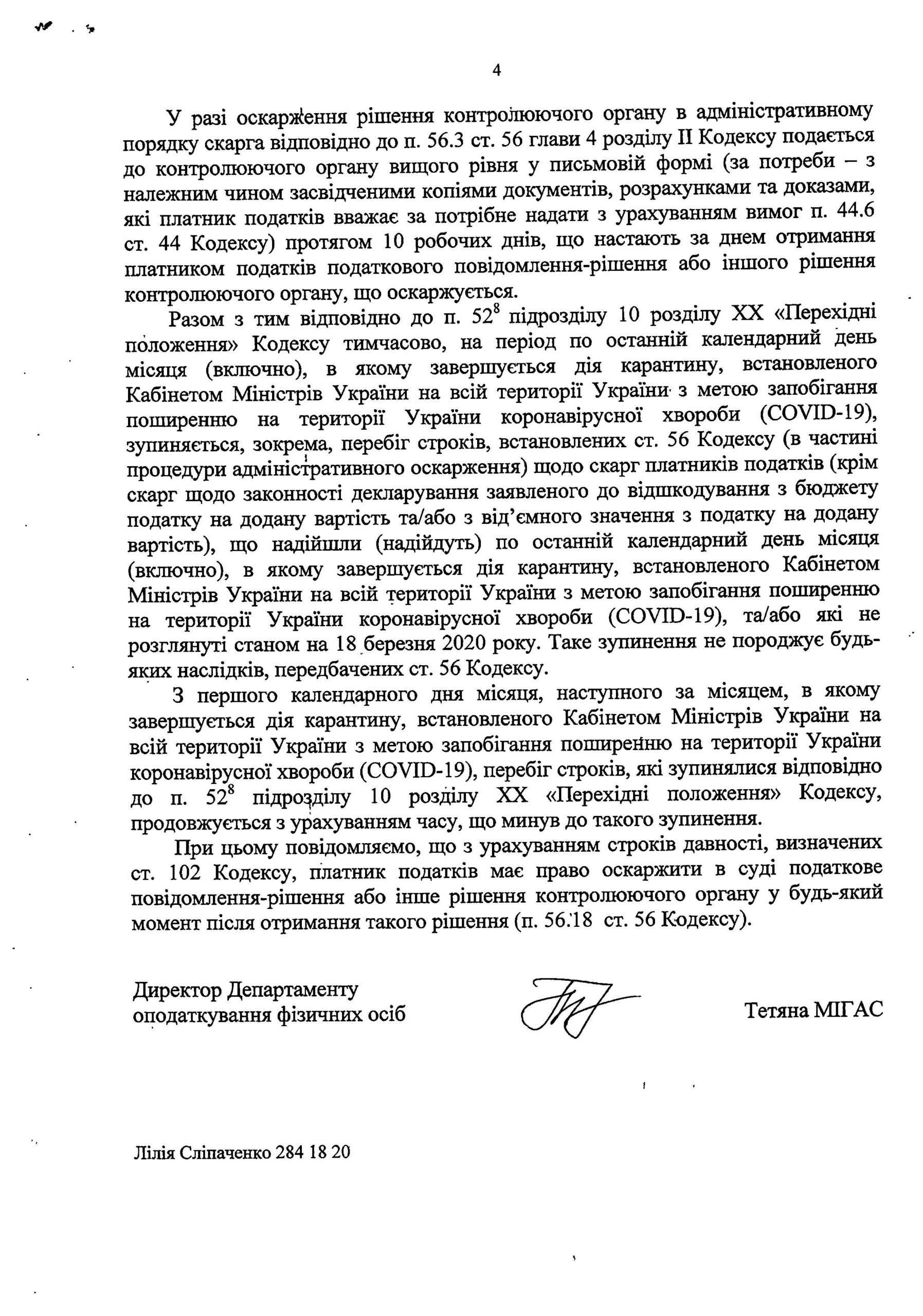

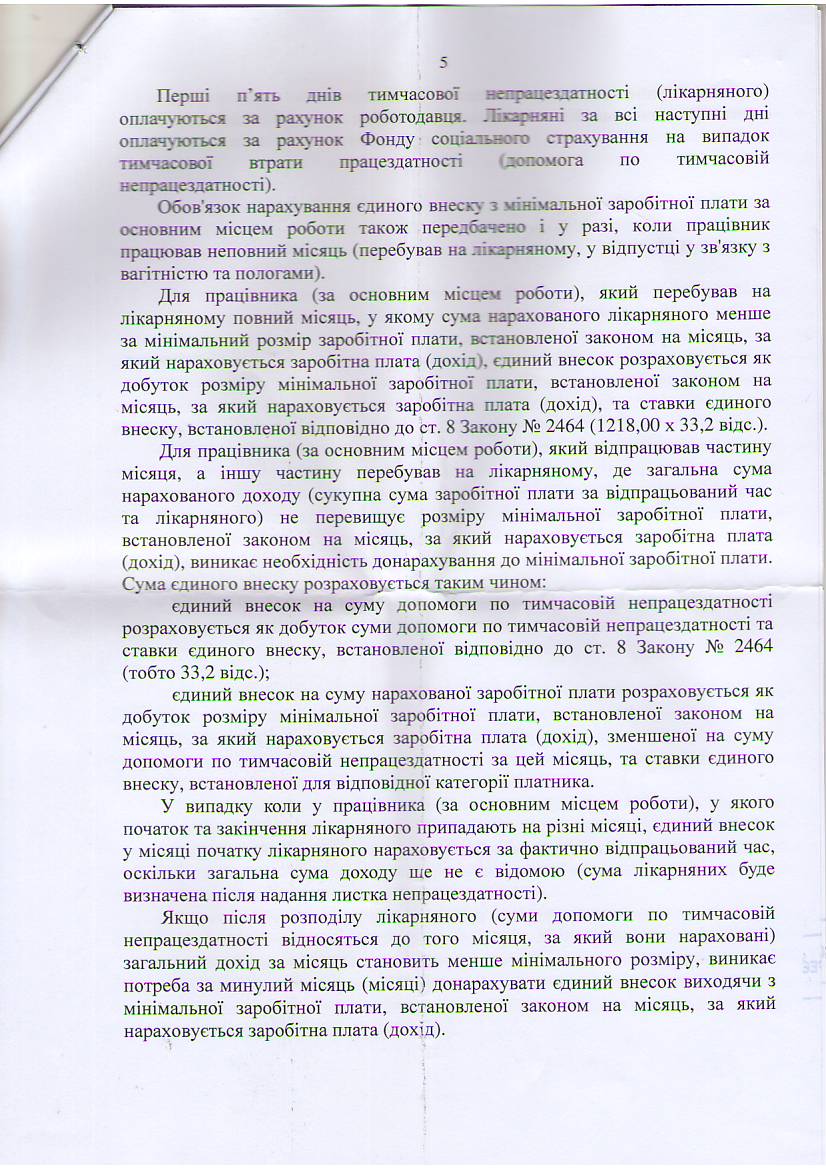

Адвокатським Об’єднанням «ЗАХІДНА ПРАВОЗАХИСНА ГРУПА» – партнером Компанії “Вікторія” – проведено успішний захист інтересів клієнта в спорі з органом місцевого самоврядування у справі http://www.reyestr.court.gov.ua/Review/85202408

В основу обґрунтування позову було покладено наступне.

ПОЗИЦІЯ КОНСТИТУЦІЙНОГО СУДУ УКРАЇНИ

Органи місцевого самоврядування не можуть скасовувати свої попередні рішення, вносити до них зміни, якщо відповідно до приписів цих рішень виникли правовідносини, пов`язані з реалізацією певних суб`єктивних прав та охоронюваних законом інтересів, і суб`єкти цих правовідносин заперечують проти їх зміни чи припинення.

Саме така правова позиція викладена в Рішенні № 7-рп/2009 Конституційного Суду України.

Ненормативні правові акти місцевого самоврядування є актами одноразового застосування, вичерпують свою дію фактом їхнього виконання, а тому вони не можуть бути скасовані чи змінені органом місцевого самоврядування після їх виконання.

ПРАКТИКА ЄВРОПЕЙСЬКОГО СУДУ З ПРАВ ЛЮДИНИ

Відповідно до статей 1 та 17 Закону України «Про виконання рішень та застосування практики Європейського суду з прав людини» суди застосовують як джерело права при розгляді справ положення Конвенції про захист прав людини і основоположних свобод та протоколів до неї, а також практику Європейського суду з прав людини та Європейської комісії з прав людини.

Одним із суттєвих елементів принципу верховенства права є принцип юридичної визначеності. Цей принцип має різні прояви. Зокрема, він є одним з визначальних принципів «доброго врядування» і «належної адміністрації» (встановлення процедури і її дотримання), частково співпадає з принципом законності (чіткість і передбачуваність закону, вимоги до «якості» закону).

Так, у пунктах 70-71 рішення по справі «Рисовський проти України» (29979/04) Європейський Суд з прав людини, аналізуючи відповідність мотивування Конвенції, підкреслює особливу важливість принципу «належного урядування», зазначивши, що цей принцип передбачає, що у разі, коли йдеться про питання загального інтересу, зокрема, якщо справа впливає на такі основоположні права людини, як майнові права, державні органи повинні діяти вчасно та в належний і якомога послідовніший спосіб (рішення у справах «Беєлер проти Італії» (Beyeler v. Italy), № 33202/96, пункт 120, «Онер’їлдіз проти Туреччини» (Oneryildiz v. Turkey), № 48939/99, пункт 128, «Megadat.com S.r.l. проти Молдови» (Megadat.com S.r.l. v. Moldova), № 21151/04, пункту 72, «Москаль проти Польщі» (Moskal v. Poland), № 10373/05, пункту 51). Зокрема, на державні органи покладено обов’язок запровадити внутрішні процедури, які посилять прозорість і ясність їхніх дій, мінімізують ризик помилок (див., наприклад, рішення у справах «Лелас проти Хорватії» (Lelas v. Croatia), заява № 55555/08, пункт 74, від 20 травня 2010 року, і «Тошкуце та інші проти Румунії» (Toscuta and Others v. Romania), заява № 36900/03, пункт 37) і сприятимуть юридичній визначеності у цивільних правовідносинах, які зачіпають майнові інтереси (див. зазначені вище рішення у справах «Онер’їлдіз проти Туреччини» (Oneryildiz v. Turkey), пункт 128, та «Беєлер проти Італії» (Beyeler v. Italy), пункт 119).

Принцип «належного урядування», як правило, не повинен перешкоджати державним органам виправляти випадкові помилки, навіть ті, причиною яких є їхня власна недбалість (див. зазначене вище рішення у справі «Москаль проти Польщі» (Moskal v. Poland), № 10373/05, пункт 73). Будь-яка інша позиція була б рівнозначною, inter alia, санкціонуванню неналежного розподілу обмежених державних ресурсів, що саме по собі суперечило б загальним інтересам (там само). З іншого боку, потреба виправити минулу «помилку» не повинна непропорційним чином втручатися в нове право, набуте особою, яка покладалася на легітимність добросовісних дій державного органу (рішення у справі «Пінкова та Пінк проти Чеської Республіки» (Pincova and Pine v. the Czech Republic), № 36548/97, пункт 58). Іншими словами, державні органи, які не впроваджують або не дотримуються своїх власних процедур, не повинні мати можливість отримувати вигоду від своїх протиправних дій або уникати виконання своїх обов’язків (див. зазначене вище рішення у справі «Лелас проти Хорватії» (Lelas v. Croatia), пункту 74). Ризик будь-якої помилки державного органу повинен покладатися на саму державу, а помилки не можуть виправлятися за рахунок осіб, яких вони стосуються (рішення у справах «Пінкова та Пінк проти Чеської Республіки» (Pincova and Pine v. the Czech Republic), пункту 58, «Ґаші проти Хорватії» (Gashi v. Croatia), № 32457/05, пункту 40, «Трґо проти Хорватії» (Trgo v. Croatia), № 35298/04, пункту 67). У контексті скасування помилково наданого права на майно принцип «належного урядування» може не лише покладати на державні органи обов’язок діяти невідкладно, виправляючи свою помилку (наприклад, рішення у справі «Москаль проти Польщі» (Moskal v. Poland), пункту 69), а й потребувати виплати відповідної компенсації чи іншого виду належного відшкодування колишньому добросовісному власникові (зазначені вище рішення у справах «Пінкова та Пінк проти Чеської Республіки» (Pincova and Pine v. the Czech Republic), пункт 53 та «Тошкуце та інші проти Румунії» (Toscuta and Others v. Romania), пункт 38).

Як зазначив Європейський суд у справі Yvone van Duyn v. Home Office, принцип правової визначеності означає, що зацікавлені особи повинні мати змогу покладатись на зобов’язання, взяті державою, навіть якщо такі зобов’язання містяться в законодавчому акті, якій загалом не має автоматичної прямої дії.

Згідно положення Висновку № 11 (2008) Консультативної ради європейських суддів щодо якості судових рішень (пункти 32-41), в якому, серед іншого, звертається увага на те, що усі судові рішення повинні бути обґрунтованими, зрозумілими, викладеними чіткою і простою мовою і це є необхідною передумовою розуміння рішення сторонами та громадськістю; у викладі підстав для прийняття рішення необхідно дати відповідь на доречні аргументи та доводи сторін, здатні вплинути на вирішення спору; виклад підстав для прийняття рішення не повинен неодмінно бути довгим, оскільки необхідно знайти належний баланс між стислістю та правильним розумінням ухваленого рішення; обов’язок суддів наводити підстави для своїх рішень не означає необхідності відповідати на кожен аргумент заявника на підтримку кожної підстави захисту; обсяг цього обов’язку суду може змінюватися залежно від характеру рішення.

При цьому, зазначений Висновок також акцентує увагу на тому, що згідно з практикою Європейського суду з прав людини очікуваний обсяг обґрунтування залежить від різних доводів, що їх може наводити кожна зі сторін, а також від різних правових положень, звичаїв та доктринальних принципів, а крім того, ще й від різних практик підготовки та представлення рішень у різних країнах.

Згідно позиції Європейського суду з прав людини (в аспекті оцінки аргументів учасників справи у касаційному провадженні), сформованої, зокрема, у справах «Салов проти України» (заява № 65518/01; від 6 вересня 2005 року; пункт 89), «Проніна проти України» (заява № 63566/00; 18 липня 2006 року; пункт 23) та «Серявін та інші проти України» (заява № 4909/04; від 10 лютого 2010 року; пункт 58): принцип, пов’язаний з належним здійсненням правосуддя, передбачає, що у рішеннях судів та інших органів з вирішення спорів мають бути належним чином зазначені підстави, на яких вони ґрунтуються; хоча пункт 1 статті 6 Конвенції зобов’язує суди обґрунтовувати свої рішення, його не можна тлумачити як такий, що вимагає детальної відповіді на кожен аргумент; міра, до якої суд має виконати обов’язок щодо обґрунтування рішення, може бути різною в залежності від характеру рішення (див. рішення у справі «Руїс Торіха проти Іспанії» (Ruiz Torija v. Spain) серія A. 303-A; 09 грудня 1994 року, пункт 29).

З урахуванням положень п. 25 Рішення Європейського суду з прав людини у справі «Проніна проти України» (Заява N 63566/00) від 18 липня 2006 року суд зобов’язаний оцінити кожен специфічний, доречний та важливий аргумент, а інакше суд не виконає свої зобов’язання щодо пункту 1 статті 6 Конвенції про захист прав людини і основоположних свобод (ратифікованої Законом України № 475/97-ВР від 17.07.97р).

ПРАКТИКА КАС ВС У ПОДІБНИХ СПРАВАХ

У подібній справі (справа №803/815/17, адміністративне провадження №К/9901/2544/17), Верховний Суд у складі колегії суддів Касаційного адміністративного суду задовольнив касаційну скаргу скаржника в справі скасування рішення щодо містобудівних умов та обмежень забудови земельної ділянки.

Аналогічно, у подібній справі №823/1159/17, адміністративне провадження №К/9901/20/19, K/9901/69397/18, Верховний Суд у складі колегії суддів Касаційного адміністративного суду задовольнив касаційну скаргу скаржника в справі скасування рішення щодо містобудівних умов та обмежень забудови земельної ділянки.

У подібній справі №686/22674/15-а, адміністративне провадження №К/9901/4751/18 Верховний Суд у складі колегії суддів Касаційного адміністративного суду задовольнив касаційну скаргу скаржника в справі скасування рішення щодо містобудівних умов та обмежень забудови земельної ділянки.

Компанія Вікторія

Компанія Вікторія – офіційний дилер продуктів ipLex в Україні пропонує:

|