Щиро вітаємо колег по фінансовому цеху!!!

Платнику податків: цікава статистика від Фонду гарантування вкладів

Фонд гарантування вкладів фізичних осіб – структура не достатньо прозора. З однієї сторони певна інформація щодо діяльності Фонду розміщена на офіційному сайті, іншу інформацію можна отримати лише за запитом. Але ж враховуючи, що Фонд існує не тільки за рахунок відрахувань банківської системи, але й за рахунок фактично сплачених податків, виникає і природний інтерес до того, як отримане фінансування було Фондом потрачене.

Отже, компанією ініційовано запит до Фонду з наступними вимогами:

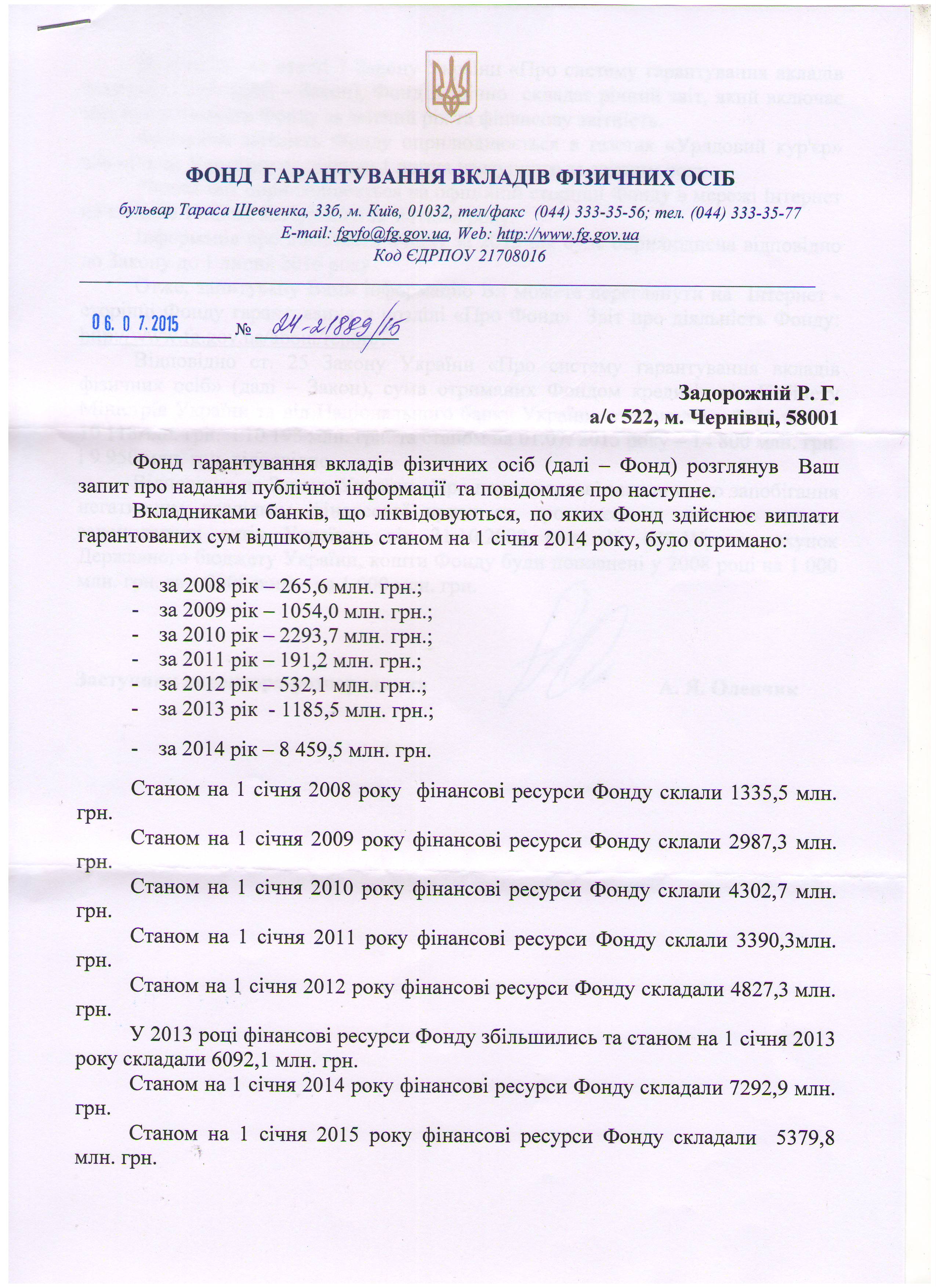

- надати інформацію про суму виплат вкладникам гарантованих сум відшкодувань по роках за рахунок Фонду, окремо в 2008, 2009, 2010, 2011, 2012, 2013, 2014 та 2015рр.;

- надати інформацію про суму акумульованих коштів Фонду по роках, окремо в 2008, 2009, 2010, 2011, 2012, 2013, 2014 та 2015рр.;

- надати інформацію про суму отриманих Фондом кредитів від Кабінету Міністрів України, Національного банку України по роках, окремо в 2008, 2009, 2010, 2011, 2012, 2013, 2014 та 2015рр.

- надати інформацію про суму отриманих Фондом сум безповоротної фінансової допомоги за рахунок Державного бюджету України по роках, окремо в 2008, 2009, 2010, 2011, 2012, 2013, 2014 та 2015рр.

У отриманій відповіді багато цікавого для платників податків. Цікавою інформацією є те, що Фонд гарантування вкладів фізичних осіб отримав станом на 01.07.2015р. кредитних ресурсів від КМУ в сумі 14,8 млрд. грн. та від НБУ – 9,95 млрд. грн.

За рахунок прямого перерахування з Державного бюджету Фонд (це крім коштів КМУ та НБУ) Фонд у 2008 році отримав 1 млрд. грн. та ще у 2009 році 1млрд. грн.

Інший цікавий факт – Фонд гарантування надав фінансування для виплат по зобов’язанням банківських установ, що ліквідуються, виплат у сумі майже 14 млрд. грн. З них 60,5% або 8,5 млрд. грн. – в минулому 2014р.

Отриману відповідь надаємо нижче.

Компанія «Вікторія»

Створення приватної лабораторії

Чинне законодавство не завжди встигає за часом. В такому випадку прогалини в нормативному полі стають перешкодою для започаткування нових напрямків господарської діяльності. Це також стосується і таких аспектів, як створення приватної лабораторії для забору зразків тканини та діагностування онкологічних захворювань.

Нормативні акти не чітко дають відповіді на такі запитання, як:

- чи можливо здійснювати в пацієнтів в Україні відбір зразків тканини, крові для подальшого лабораторного аналізу за кордоном, – наприклад в США?

- чи потрібні спеціальні дозволи отримання, зберігання та переміщення за кордон до місцезнаходження лабораторій для подальшого дослідження таких зразків тканин на предмет онкозахворювання?

За відповідними роз’ясненнями ініційовано запит до Міністерство охорони здоров’я України та отримано відповідь – лист від 23.04.2015р. №14/3-3140/4355-зв.

Компанія “Вікторія”

Музика в ресторанах, барах, закладах торгівлі та послуг

Музичний супровід Україна стоїть на порозі нового часу, виявляючи непереборне бажання увійти до європейської спільноти, разом з тим гостро постало питання дотримання прав інтелектуальної власності, боротьби з «піратством» і т.п.

Але що ми знаємо про «піратство»? На перший погляд, це мало б стосуватись продажу немаркованих компакт-дисків. Так все вірно, але це лише маленька частина «піратства», видима неозброєним оком верхівка айсбергу. Набагато глобальнішою і багатостороннішою є проблема незаконного публічного використання об’єктів авторських та суміжних прав. Обтяжує дану проблему і той факт, що більшість суб’єктів підприємництва навіть не підозрюють що за музику, яка звучить в їх кафе, магазинах, ресторанах і т.п. потрібно платити! Адже кожен твір фактично теж є товаром, в матеріальному втіленні якого зосереджено результат творчої діяльності автора чи колективу авторів.

Зразу виникає інше питання, за яку музику потрібно платити?

За приватне використання чи в сімейному або дружньому колі платити не потрібно! А от за публічне виконання, демонстрацію, показ, наприклад, аудіо запису, відеозапису, платити доведеться.

Розглянемо все по порядку. Що таке публічний показ?

Публічний показ – це будь-яка демонстрація твору, виконання, фонограми, відеограми, передачі організації мовлення за згодою суб’єктів авторського права і (або) суміжних прав безпосередньо або на екрані за допомогою плівки, слайда, телевізійного кадру тощо (за винятком передачі в ефір чи по кабелях) або за допомогою інших пристроїв чи процесів. Публічний показ здійснюється у місцях, де присутні чи можуть бути присутніми особи, які не належать до кола сім’ї (чи близьких знайомих цієї родини). Такими місцями є бари, підприємства громадського харчування, ресторани, підприємства торгівлі, транспорту, клуби, кіноконцертні зали, танцювальні і концертні майданчики, парки, спортивні зали, салони (зали) ігрових автоматів, готелі, санаторії, будинки відпочинку тощо. При цьому немає ніякого значення, яким технічним способом це забезпечується – з використанням наземного телебачення чи мережі Інтернет, магнітофона чи радіомовлення, супутникового мовлення тощо. Головне, що йдеться про додаткову послугу для публіки, яка перебуває у даному публічному місці.

Поширеною серед суб’єктів підприємницької діяльності є думка, що вони, на їх думку, не здійснюють комерційного використання музики, адже здійснюють діяльність в іншій сфері, від якої і отримують доходи – торгівля, громадське харчування тощо. Але згідно законодавства, дана думка є хибною і не відповідає дійсності. Для такого твердження є досить просте рішення: не хочеш платити за музику, то припини її використовувати, вимкни магнітофон або припини виконання, у іншому випадку – плати!

Кому і скільки платити?

Відповідно до постанови Кабінету Міністрів України № 71 від 18.03.2003 р. «Про затвердження розміру винагороди (роялті) за використання опублікованих з комерційною метою фонограм і відеограм та порядку її виплати» особи, які здійснюють комерційне використання фонограм і відеограм, самостійно перераховують суми винагороди визначеним МОН уповноваженим організаціям колективного управління майновими правами суб’єктів суміжних прав (далі – УОКУ), що створені суб’єктами суміжних прав і не є державними організаціями.

Ми уже з’ясували, що уповноваженими організаціями які здійснюють збір за публічне використання об’єктів авторських і суміжних прав є організації колективного управління майновими правами суб’єктів авторських і суміжних прав. Перед тим як здійснити виплату винагороди за публічне використання, повинно бути укладення договору з організацією колективного управління. Перед укладенням договору, важливо переконатись у компетенції такої організації.

Законодавством визначено, що за комерційне використання зафіксованих у фонограмах і (або) відеограмах виконань, публічне виконання опублікованих з комерційною метою фонограм та їх примірників, публічна демонстрація опублікованих з комерційною метою відеограм та їх примірників становить 1 відсоток доходів, одержаних з того виду діяльності, у процесі якої здійснюється використання об’єктів суміжних прав, або 2,5 відсотка загальної суми витрат на зазначений вид об’єктів суміжних прав у разі відсутності таких доходів. Окрім нарахування винагороди, зазначені юридичні і фізичні особи зобов’язані надавати уповноваженим організаціям у письмовій формі в установлені договором терміни відомості, необхідні для збирання і розподілу винагороди, зокрема щодо найменування використаних фонограм і (або) відеограм та зафіксованих у них виконань, їх виробників та виконавців, тривалості кожного використання зазначених об’єктів суміжних прав, розміру одержаних доходів від діяльності, пов’язаної з використанням цих об’єктів, або суми витрат на здійснення їх використання тощо. Проте здебільшого повністю надати таку інформацію об’єктивно не можливо, а тому у договорі з УОКУ зазначається, яка інформація для звітності є достатньою.

Суб’єктам підприємницької діяльності потрібно укладати договори, а не надіятись на везіння в тому, що перевірки у них не буде. Такого роду договори з УОКУ є не тільки вимогою законодавства, а й гарантією від штрафних санкцій, адже набагато економніше оплатити розумну ціну кожного місяця, аніж періодично платити штрафи в розмірі від 10 до 200 неоподатковуваних мінімумів (ст. 51-2 Кодексу України «Про адміністративні правопорушення») з конфіскацією відео- та звукозаписуючої апаратури. До того ж, доведеться заплатити винагороду за використання об’єктів авторських та суміжних прав у повному розмірі, без будь-яких знижок.

Ще одним із важливих питань, є публічна трансляція сигналу FM-радіостанцій.

Адже немає матеріального носія, на якому здійснено фіксацію виконання, а в Законі України «Про авторське і суміжні права» визначення терміну «фонограма» розуміється в більшій мірі як «матеріальний носій». Але детальніше визначення даного терміну закріплене міжнародною конвенцією про охорону інтересів виконавців, виробників фонограм і організацій мовлення (Римська конвенція), вчиненою 26 жовтня 1961 року, приєднання до якої України проголошується Законом України “Про приєднання України до Міжнародної конвенції про охорону інтересів виконавців, виробників фонограм і організацій мовлення” N 2730-ІІІ від 20.09.2001, у пункті (b) статті 3 дає так визначення фонограми – це будь-який виключно звуковий запис звучання виконання або інших звуків. Договір Всесвітньої організації інтелектуальної власності про виконання і фонограми, прийнятий Дипломатичною конференцією 20 грудня 1996 року до якого Україна приєдналась 20.09.2001р., що було зафіксовано у Законі України “Про приєднання України до Договору Всесвітньої організації інтелектуальної власності про виконання і фонограми” № 2732-III під фонограмою розуміє запис звуків виконання або інших звуків, або відтворення звуків, крім звуків у формі запису, включеного до кінематографічного або іншого аудіовізуального твору (стаття 2 (b)).

Враховуючи зазначене, нагадуємо власникам, керівникам, адміністраторам закладів громадського харчування, торгівлі, готельного бізнесу та розважальних закладів, де використовується музичний супровід – про необхідність дотримання авторських прав.

В Чернівецькій області Компанія «Вікторія» є повноважним представником Української Ліги Музичних Прав (організації колективного управління майновими авторськими та/або суміжними правами та представляє інтереси авторів, виконавців музичних творів). З питань щодо укладення договору на використання музичних творів та сплату роялті просимо звертатися за телефоном:

тел.: +3(095) 595 – 77 -77

ел.пошта: office@vg.ua

.

Адреса представника: м. Чернівці, вул. Героїв Майдану, буд. 31, оф. 10

Директор Департаменту супутніх продаж

Компанії «Вікторія»

Доліба Олена Романівна

Реалії податкової реформи-2015. Останні зміни в звітності за I квартал 2015 року

Шановні бухгалтери! ТОВ “ВіеНеС”запрошує Вас взяти участь в оглядово тематичному семінарі:

“Реалії податкової реформи-2015*. Останні зміни в звітності за I квартал 2015 року”

Доповідачі:

Блотнер Володимир Григорович – партнер АФ «Контракти-аудит», аудитор, член САУ, фахівець з питань контролю і ревізій господарських суб’єктів, голова Клубу бухгалтерів м. Києва.

Тимофеєва Людмила Ярославівна – головний фахівець АФ «Контракти-аудит», аудитор, податковий консультант, фахівець з питань оподаткування прибутку і ПДВ

План Семінару

Аналіз змін по ПДВ

1. Особливості заповнення нової декларації з ПДВ за березень 2015 року. Порядок відображення «старих» ПН (складених до 01.01.15р.).

2. Виправлення помилок (рекомендації ДФСУ).

3. Штрафні санкції постачальника за порушення термінів реєстрації ПН/РК в єдиному реєстрі: суми штрафів і коли починають застосовуватись?

4. Реєстр ПН ВІДМІНЕНО! Вводиться реєстр документів. Розглянемо його зміст, форму, надання.

5. Як не втратити податковий кредит в нових умовах оподаткування?

6. Бюджетне відшкодування по-новому.

Податок на прибуток-2015: кардинальні зміни!

1. Скорочено перелік платників податку на прибуток!

2. Об’єкт оподаткування: обчислюємо по-новому (фінансовий прибуток+податкові коригування)

3. Актуально! Податкові коригування на прикладах.

4. Перехідні операції: сумнівна заборгованість, поворотна фінансова допомога, балансова вартість основних засобів та ін.

5. Звітний період, авансові платежі, терміни подання декларації.

6. На що звернути увагу в наказі про облікову політику.

7. Окремі питання бухгалтерського = податкового обліку.

ПДФО, ЄСВ, військовий збір, трудове законодавство – що нового?

1. ПДФО і витрати на відрядження.

2. Списання заборгованості фізичних осіб.

3. ЄСВ і трудові відносини: мінімальний страховий платіж, понижуючий коефіцієнт та інші новації. Застосування понижуючого коефіцієнта на прикладах.

4. Оформлення трудових відносин: як уникнути штрафів?

5. Компенсація мобілізованим працівникам: порядок в дії.

6. Розмежовуємо трудові і цивільно-правові відносини.

7. Нова звітність з військового збору. Зміни щодо об’єкту оподаткування військовим збором (з 13.03.2015).

8. Співпраця з підприємцями: на що варто звернути увагу?

Спрощена система оподаткування (ЄП)

1. Збільшення граничної суми доходу для 1 та 2 груп ЄП. Штрафи за її перевищення. Перехід на сплату інших податків та зборів.

2. Третя група ЄП включає фізичних та юридичних осіб до 20 млн. грн. Терміни звітності та сплати податку.

3. Четверта група – С/Г товаровиробники. Особливості роботи.

РРО – змінені правила щодо застосування з 01.07.15р.

*програма буде доповнена всіма актуальними на день проведення семінару питаннями.

Всі необхідні документи видаємо при реєстрації.

УВАГА!!! Вхід тільки по запрошенню!!!

ВАЖЛИВО!!!Є можливість почути відповіді на Ваші запитання. Якщо Ви хочете отримати їх на семінарі, відправляйте на вказану електронну пошту, щоб лектори розрахували час та доступно Вам відповіли.

Вартість участі у семінарі 290 грн.

До вартості входить:

– Повний день навчання, консультацій

– Відповіді на запитання (прохання сформулювати заздалегідь)

– Індивідуальні роз’яснення

– Конспект семінару

– Coffee-break

Семінар відбудеться: 16 квітня 2015р. м. Львів, вул. Морозна 14, Готель “Соната” (Сихівський район), конференц-зал на 8-му поверсі.

Реєстрація з 10:00 год.

Час проведення з 11:00 до 16:00 год.

Кофе-брейк 13:00-13:30год.

* З питань участі в семінарі, звертайтесь в головний офіс за телефонами

м. Львів тел. (032) 231-69-80, тел. / факс (032)231-69-90

м. Київ тел. (044) 332-72-73

моб. Life 063-431-08-99

моб. MTC 066-038-46-47

моб. Київстар 067-813-19-98

електронна пошта: vns.lviv@gmail.com

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ “ВІЕНЕС КОНСАЛТ”

ЄДРПОУ 39455211

р/р 26009053822264

ЛВ ПАТ КБ “ПриватБанк”

МФО 325321