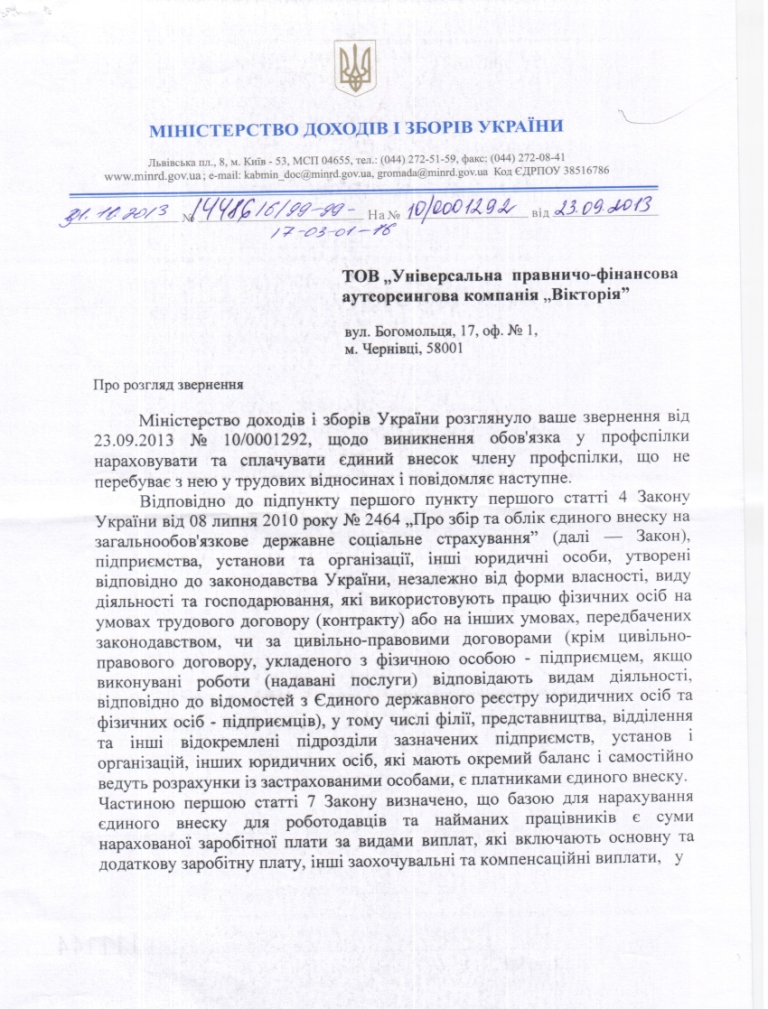

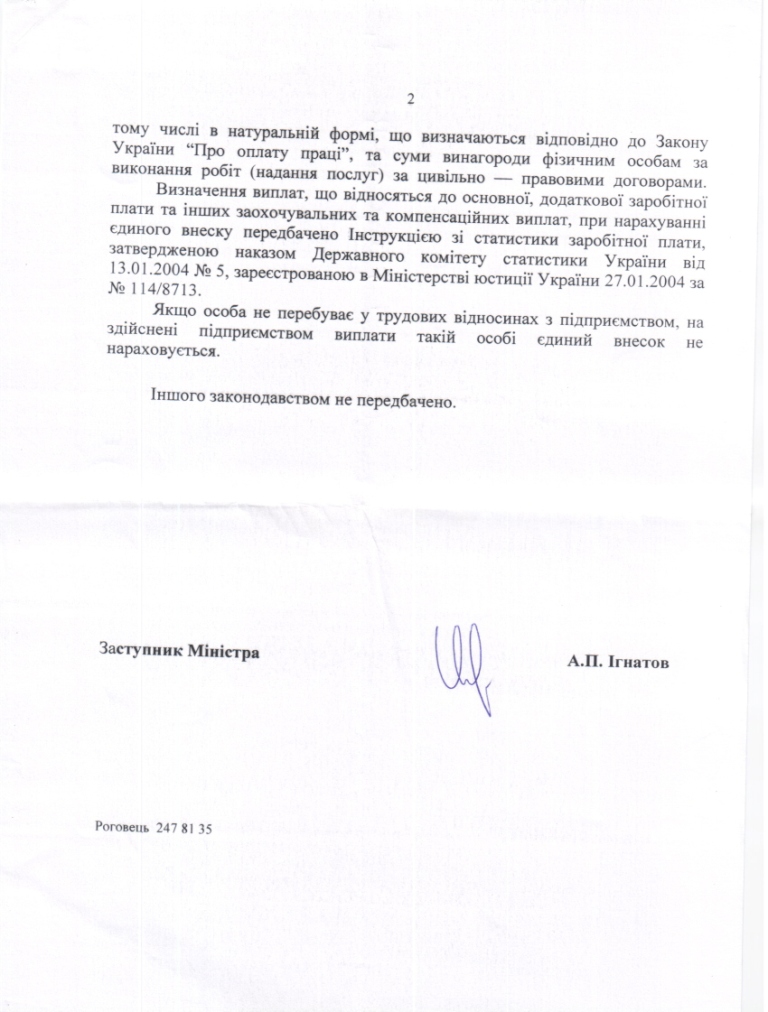

Особливості нарахування ЄСВ на винагороду по цивільно-правовій угоді

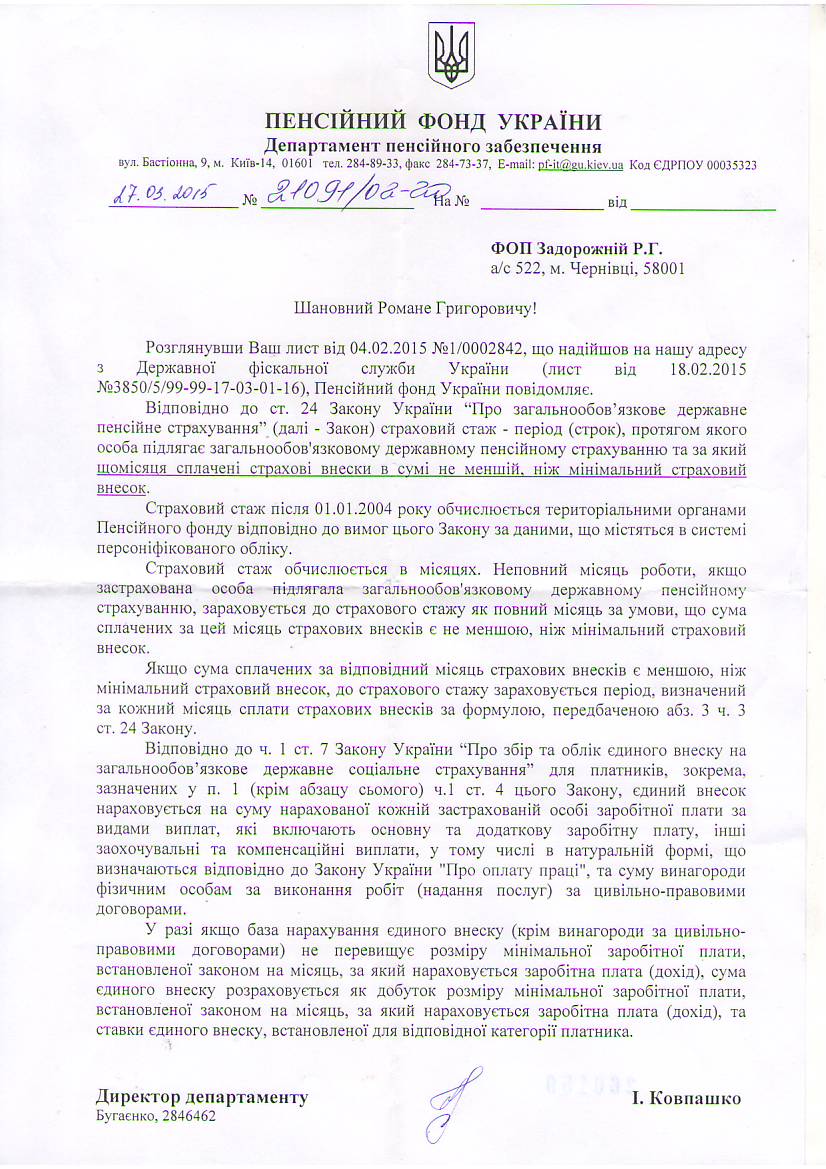

У разі, якщо база нарахування єдиного внеску щодо винагороди за цивільно-правовими угодами не перевищує мінімальної заробітної плати, встановленої на відповідний місяць, сума єдиного внеску розраховується як добуток фактичного розміру доходу та відповідної ставки єдиного внеску.

Про це йдеться у листі Пенсійного фонду України від 27.03.2015р. №21091/02-20, – додається нижче.

Компанія “Вікторія”