Підприємець чи підприємство: маєте торгову площу до 20 м. кв. – не застосовуєте банківський термінал

Обов’язок застосування банківського термінала при розрахунках готівкою – це одне з питань фактичних перевірок податковими органами у 2022 році. Мораторій на подібні перевірки скасовано.

Разом з тим, законодавство передбачає можливість незастосування банківського термінала, якщо торгова площа є менше ніж 20 м кв. Так, п. 2 Постанови КМУ від 29 вересня 2010 р. N 878 передбачає звільнення від обов’язкового приймання спеціальних платіжних засобів для здійснення розрахунків за продані товари (надані послуги):

– заклади громадського харчування закритого типу, які обслуговують певний контингент споживачів, зокрема особовий склад Збройних Сил та інших військових формувань, студентів, учнів та викладачів вищих, професійно-технічних, загальноосвітніх навчальних закладів, працівників промислових підприємств;

– підприємства торгівлі з торговельною площею до 20 кв. метрів (крім автозаправних станцій);

– суб’єктів господарювання, які провадять господарську діяльність у населених пунктах з

чисельністю населення менше ніж 25 тис. осіб.

У практичному застосуванні цього пункту виникло питання: чи розповсюджується пільга 20 м.кв. для підприємців?

Компанією Вікторія було ініційовано запит до Мінекономіки та отримано відповідь від 18.05.2022 №3631-06/25735-07, з якої йдеться наступне:

[pullquote] Разом з тим, слід врахувати, що дана пільга діятиме виключно до дати набрання чинності Закону України «Про платіжні послуги», який попередньо вводиться в дію з 01.08.2022 [/pullquote]

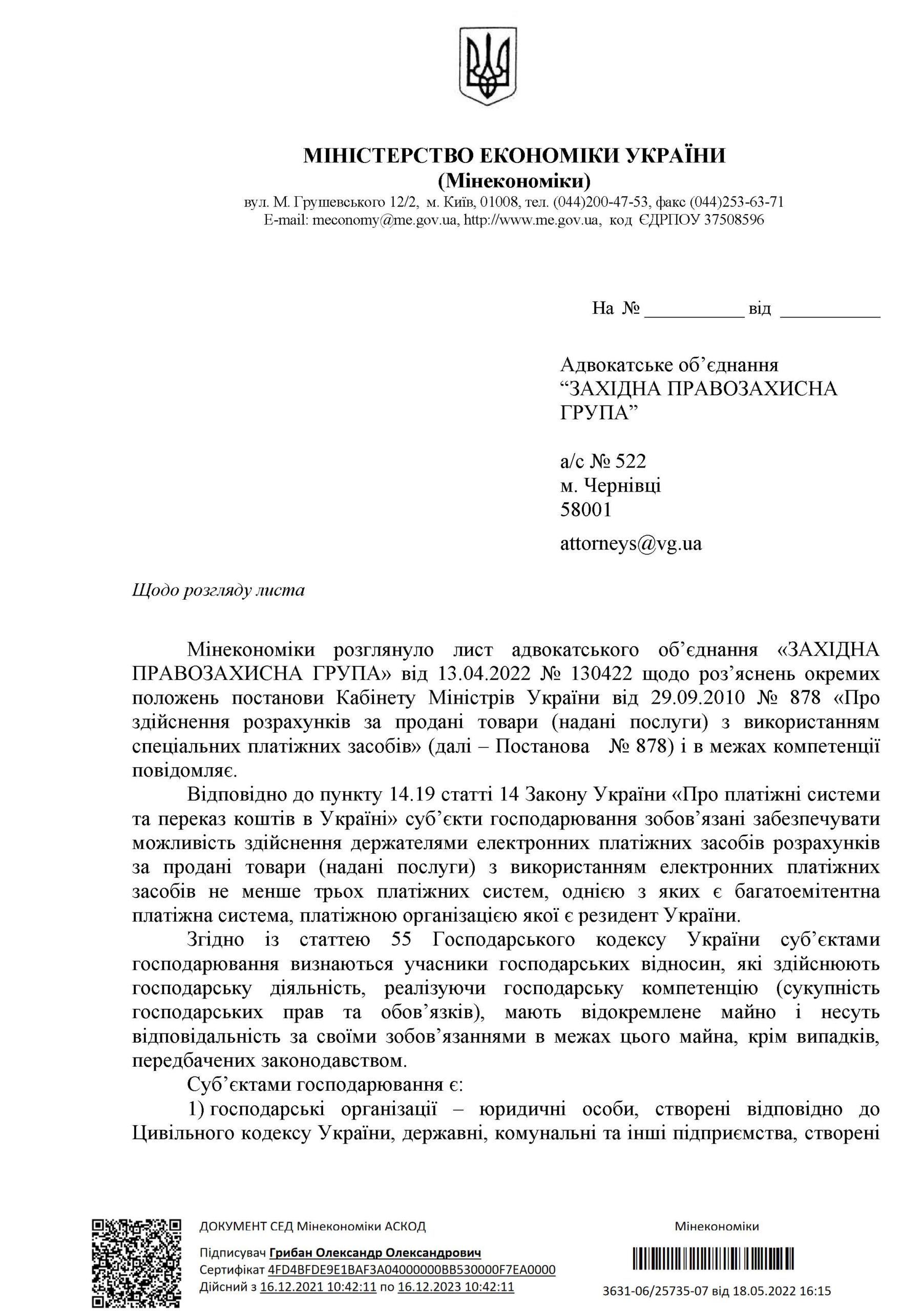

“Відповідно до пункту 1 Постанови № 878 суб’єкти господарювання, які провадять діяльність у сфері продажу товарів, громадського харчування та послуг і які відповідно до закону використовують реєстратори розрахункових операцій, повинні здійснити перехід на обов’язкове приймання спеціальних платіжних засобів для здійснення розрахунків за продані товари (надані послуги) у визначені терміни.

Суб’єкти господарювання, які здійснюють діяльність в населених пунктах менше ніж 25 тисяч населення, а також підприємства торгівлі з торговельною площею до 20 кв. метрів, заклади громадського харчування закритого типу, які обслуговують певний контингент споживачів, звільнені від обов’язкового приймання електронних платіжних засобів (пункт 2 Постанови № 878)

Отже, вимога щодо обов’язкового приймання електронних платіжних засобів для здійснення розрахунків за продані товари не поширюється на суб’єктів господарювання, як юридичних осіб, так і фізичних осіб – підприємців, які мають торговельні підприємства з торговельною площею до 20 кв. метрів”.

Компанія Вікторія

| У разі, якщо у вас виникла необхідність адвокатського захисту від протиправних дій державних (зокрема податкових) органів, звертайтесь за електронною адресою юридичного партнера Компанії Вікторія – АО «Західна Правозахисна Група» – office@vg.ua або через форму швидкого звернення (натисніть кнопку нижче) |

Зверніть увагу, додатково Ви зможете замовити за акційними знижками: |

|