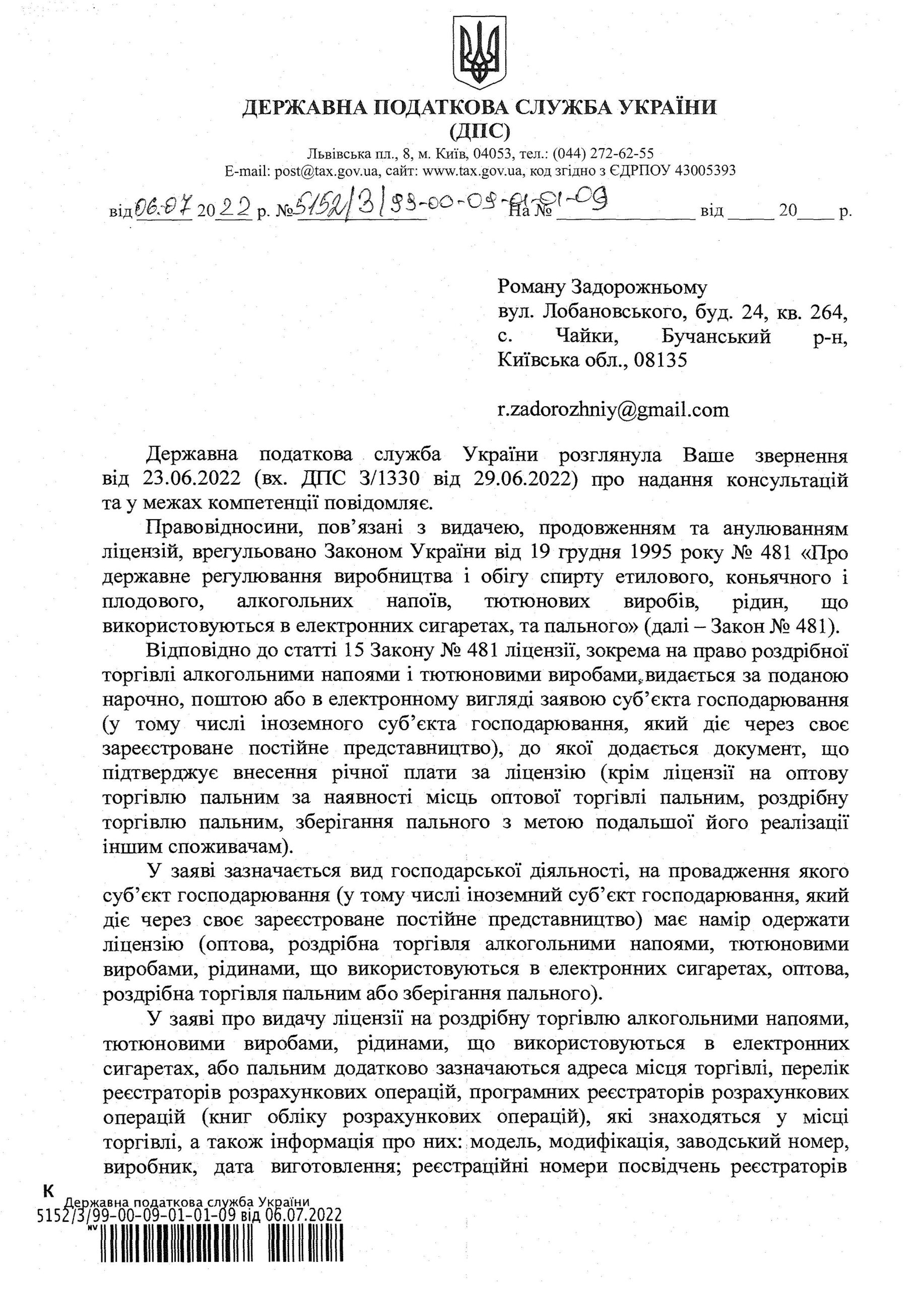

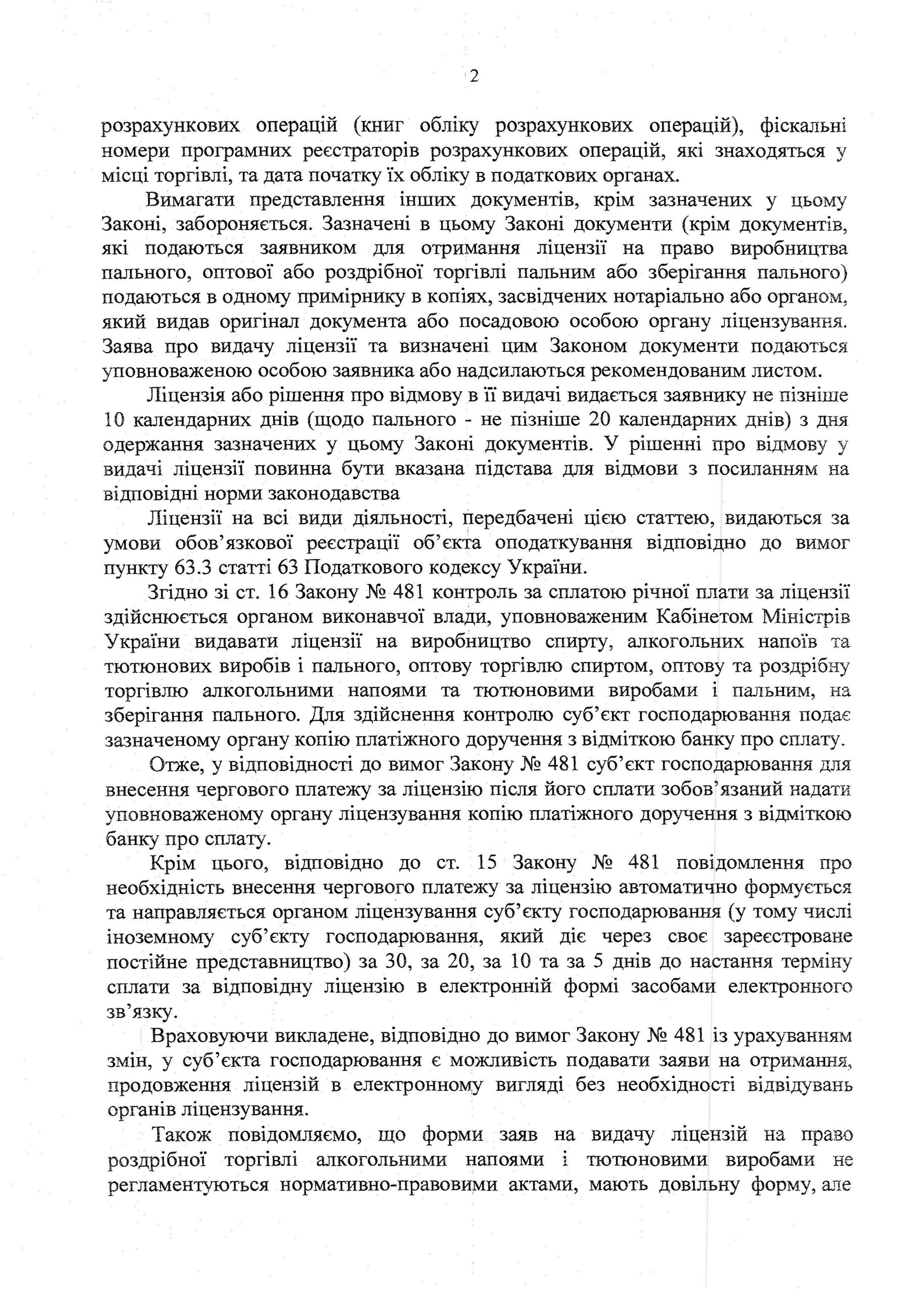

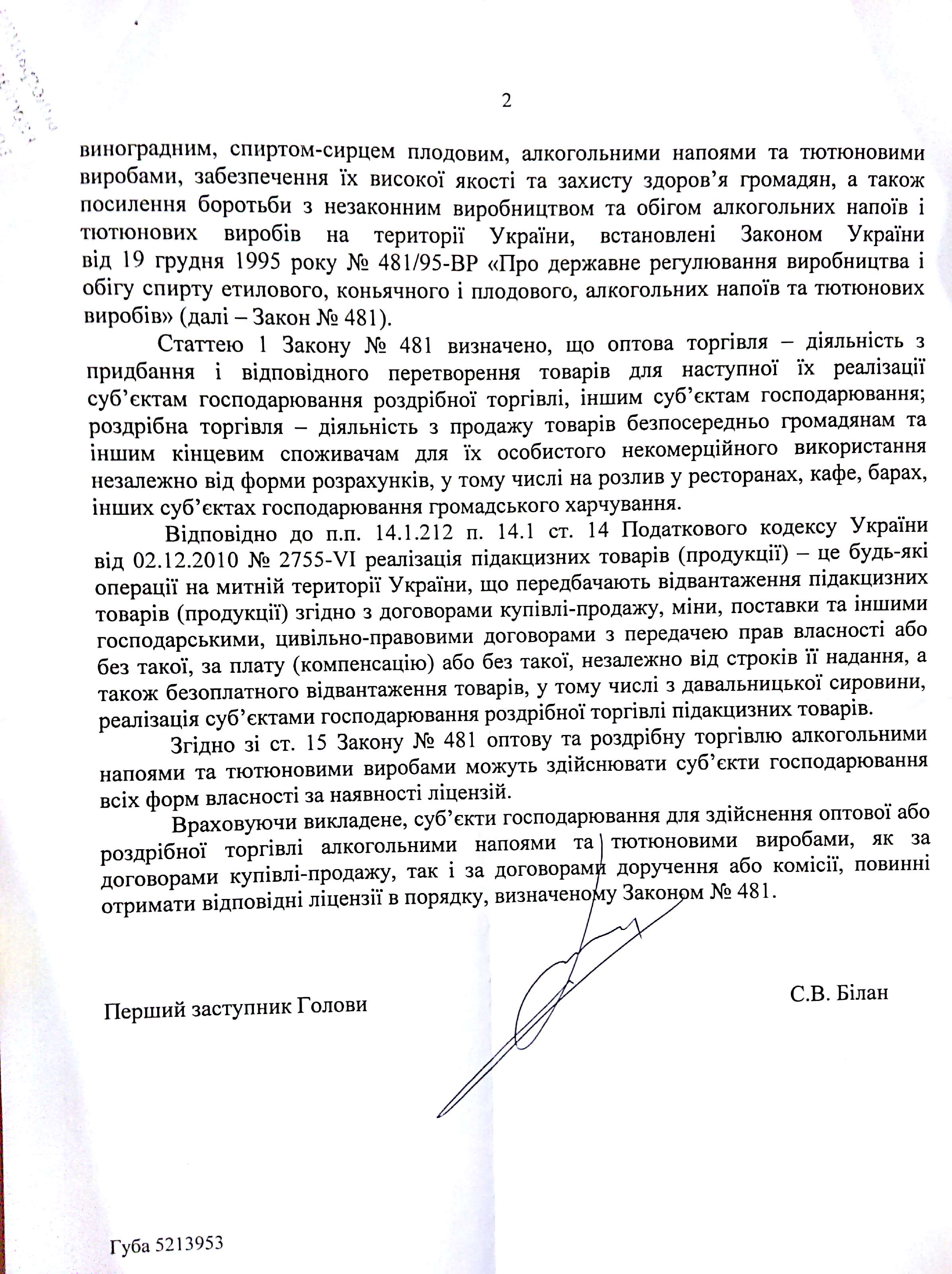

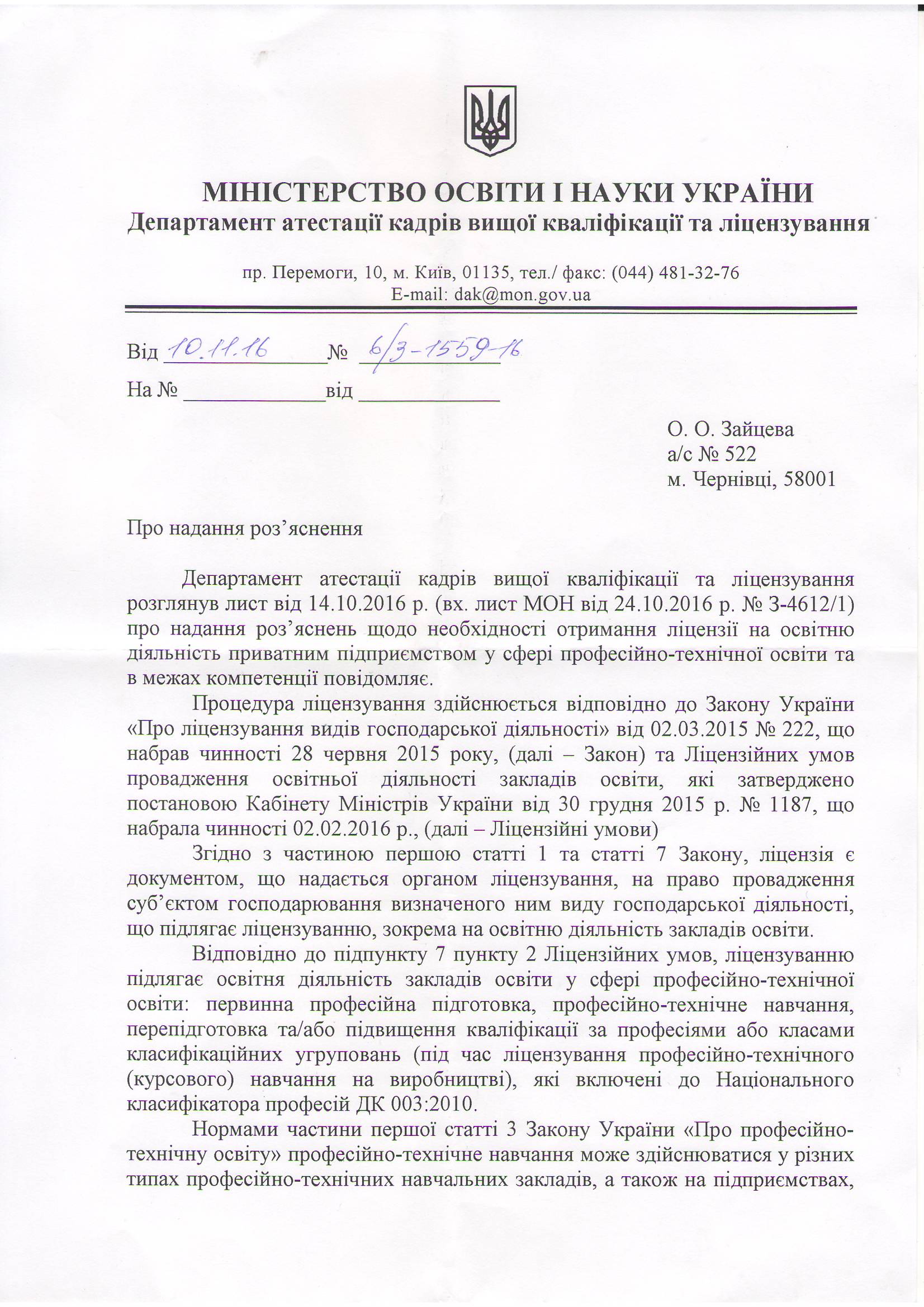

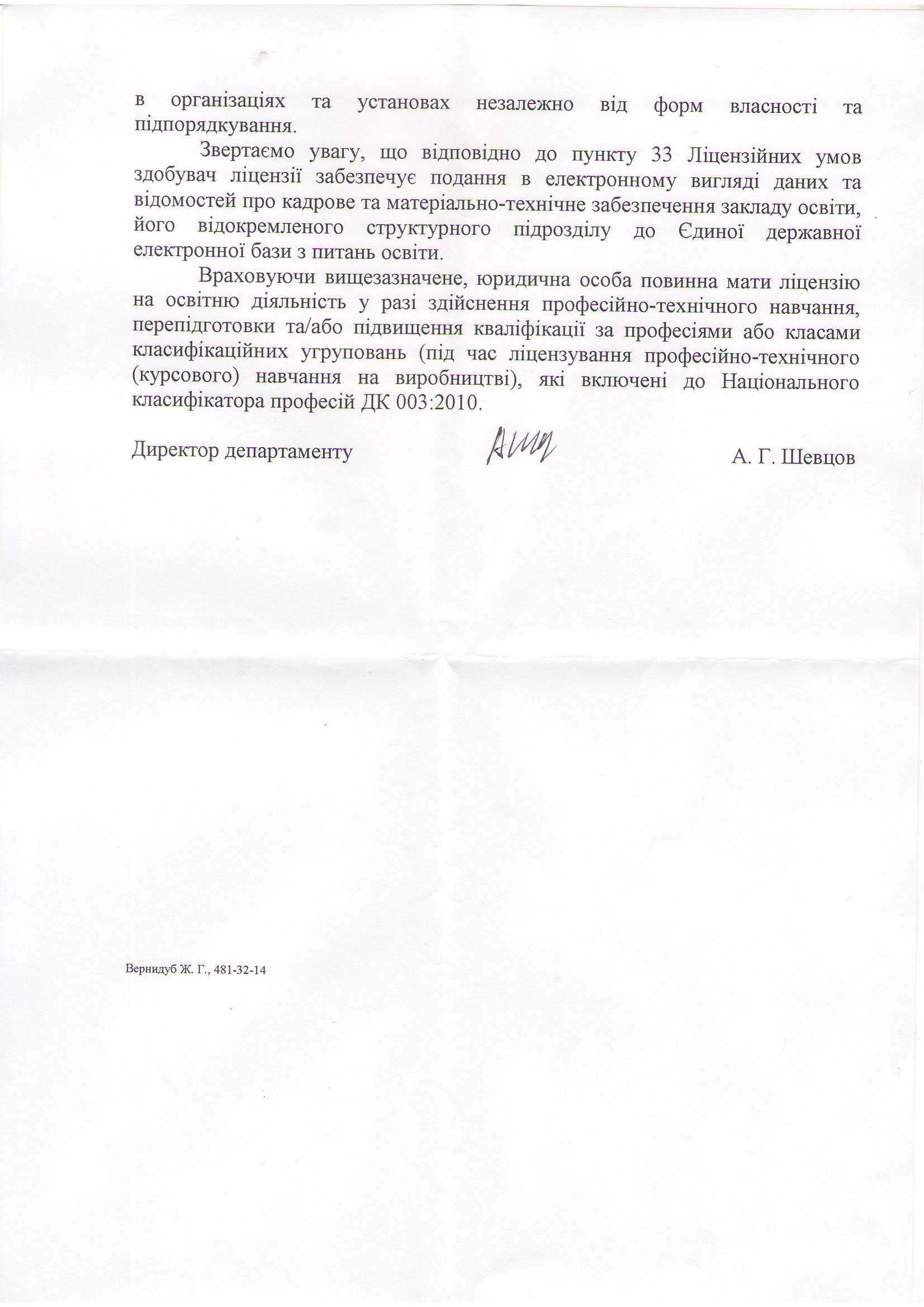

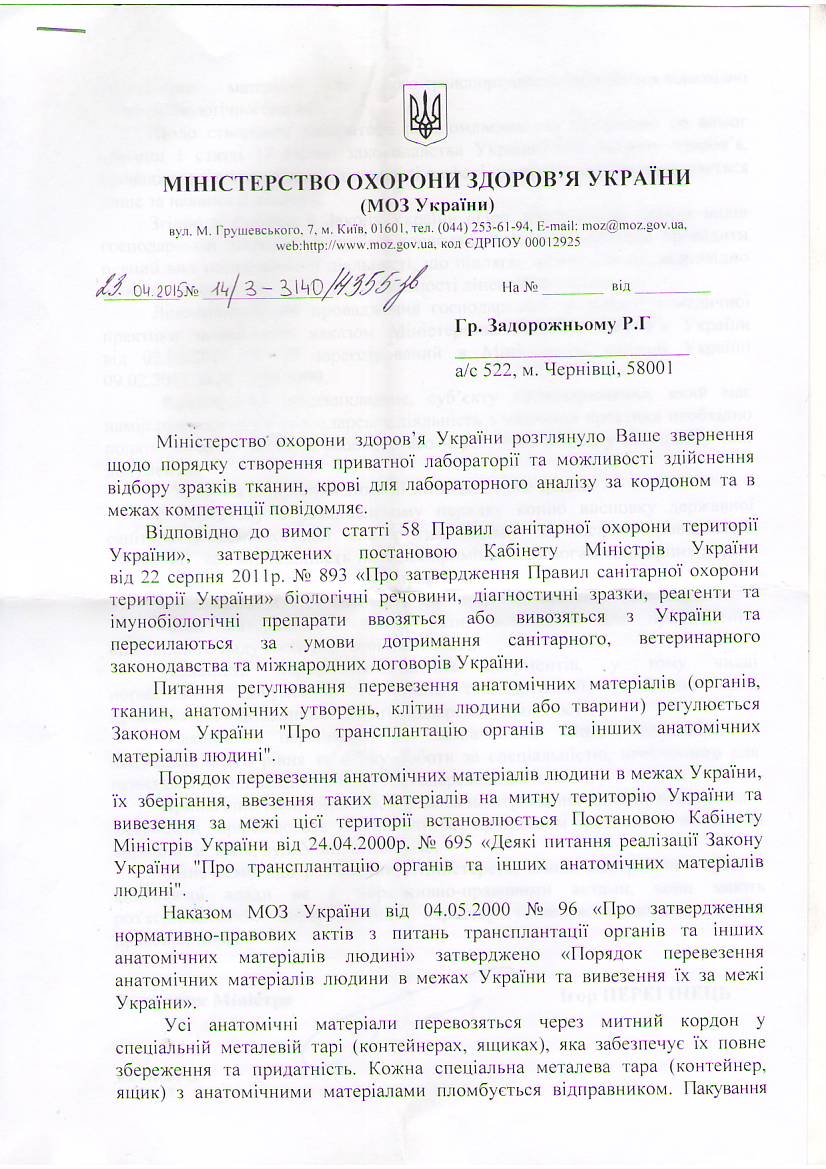

З початку цього року, – 01 січня 2022, – набрав чинності Закон України № 1914-IX від 30.11.2021 «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень», котрим надано податковим органам право анульовувати ліцензії з підстав недопуску до перевірки.

Частину п’ятдесят другу статті 15 доповнено зокрема абзацом чотирнадцятим згідно із Законом №1914-IX від 30.11.2021, згідно з яким анулювання через недопуск відбувається внаслідок:

«відмови, без законодавчих підстав, від доступу представника контролюючого органу до проведення перевірки відповідно до вимог статей 80, 81 Податкового кодексу України, на підставі акта, складеного посадовими (службовими) особами податкового органу, який засвідчує факт відмови.

Ліцензія анулюється та вважається недійсною з моменту одержання суб’єктом господарювання (у тому числі іноземним суб’єктом господарювання, який діє через своє зареєстроване постійне представництво) розпорядження про її анулювання в електронній формі засобами електронного зв’язку».

- Таке формулювання є неоднозначним. Очевидно, що податківці будуть називати будь-яку відмову у допуску до перевірки «без законодавчих підстав».

- Анулювання ліцензії та її недійсність наступає лише з моменту одержання суб’єктом господарювання відповідного розпорядження. Однак підставою для анулювання/недійсності може стати виключно розпорядження, надіслане в електронній формі засобами електронного зв’язку.

1. Що таке засоби електронного зв’язку ?

Тут повернемось до Податкового кодексу України. Підпункт 17.1.14 статті 17 ПКУ передбачає, що платник податків має право реалізовувати через електронний кабінет права та обов’язки, передбачені цим Кодексом та які можуть бути реалізовані в електронній формі засобами електронного зв’язку.

Електронний кабінет функціонує на підставі Порядку, затвердженого Наказом Мінфіну 14.07.2017 № 637.

Однак, для отримання такого роду документів у Електронному кабінеті згідно п. 18 Порядку платник податків має подати Заяву. В іншому випадку порядок обміну документами не дотримується, що повинно мати наслідок неможливості реалізації з боку податкового органу надсилання розпорядження про анулювання.

Це й передбачено ст. 42 Податкового кодексу України.

2. Що таке дата вручення документу в електронній формі?

Документ, надісланий контролюючим органом в електронний кабінет, вважається врученим платнику податків, якщо він сформований з дотриманням вимог законів України “Про електронні документи та електронний документообіг” та “Про електронні довірчі послуги” та є доступним в електронному кабінеті.

Датою вручення платнику податків документа є дата, зазначена у квитанції про доставку у текстовому форматі, що відправляється з електронного кабінету автоматично та свідчить про дату та час доставки документа платнику податків. У разі якщо доставка документа відбулася після 18 години, датою вручення документа платнику податків вважається наступний робочий день. Якщо доставка відбулася у вихідний чи святковий день, датою вручення документа платнику податків вважається перший робочий день, що настає за вихідним або святковим днем.

Очевидно, що з реалізацією компетенції податкового органу анулювання ліцензії можуть бути проблеми.

Враховуючи, що це новела законодавства, то практика Верховного Суду на поточний момент ще відсутня.

Однак, надалі ця стаття буде також доповнюватись в міру її формування.

Компанія Вікторія

| Шановні відвідувачі сайту!

У разі, якщо у вас виникла необхідність адвокатського захисту від протиправних дій/вимог контрагентів, звертайтесь за електронною адресою юридичного партнера Компанії Вікторія – АО «Західна Правозахисна Група» – office@vg.ua або через форму швидкого звернення (натисніть кнопку нижче) |

ЗАМОВИТИ ON-LINE

Зверніть увагу, додатково Ви зможете замовити за акційними знижками: |

|

|