Продаж техніки на першій групі єдиного податку: що з РРО?

Продаж технічно-складних побутових товарів на спрощеній системі оподаткування має свої особливості. І якщо для другої та третьої групи все більш-менш зрозуміло, то залишається цікавим можливість здійснення продажу технічно-складних побутових товарів на першій групі. Отже, питання:

- Чи може суб’єкт господарювання обрати першу групу платника єдиного податку, здійснюючи діяльність з продажу технічно-складних побутових товарів з контейнеру на території ринку?

- Якщо так, чи зобов’язаний такий суб’єкт господарювання, перебуваючи на першій групі спрощеної системи оподаткування, застосовувати реєстратори розрахункових операцій та програмних реєстраторів розрахункових операцій та вести товарний облік?

Компанія Вікторія ініціювала запит до ДПС України для отримання індивідуальної податкової консультації.

Із отриманої відповіді йдеться, що податківці не заперечують можливість здійснення такої діяльності без застосування РРО/ПРРО. Однак, разом з тим, наполягають на обов’язку товарного обліку. Що ж, така пільга теж пільга.

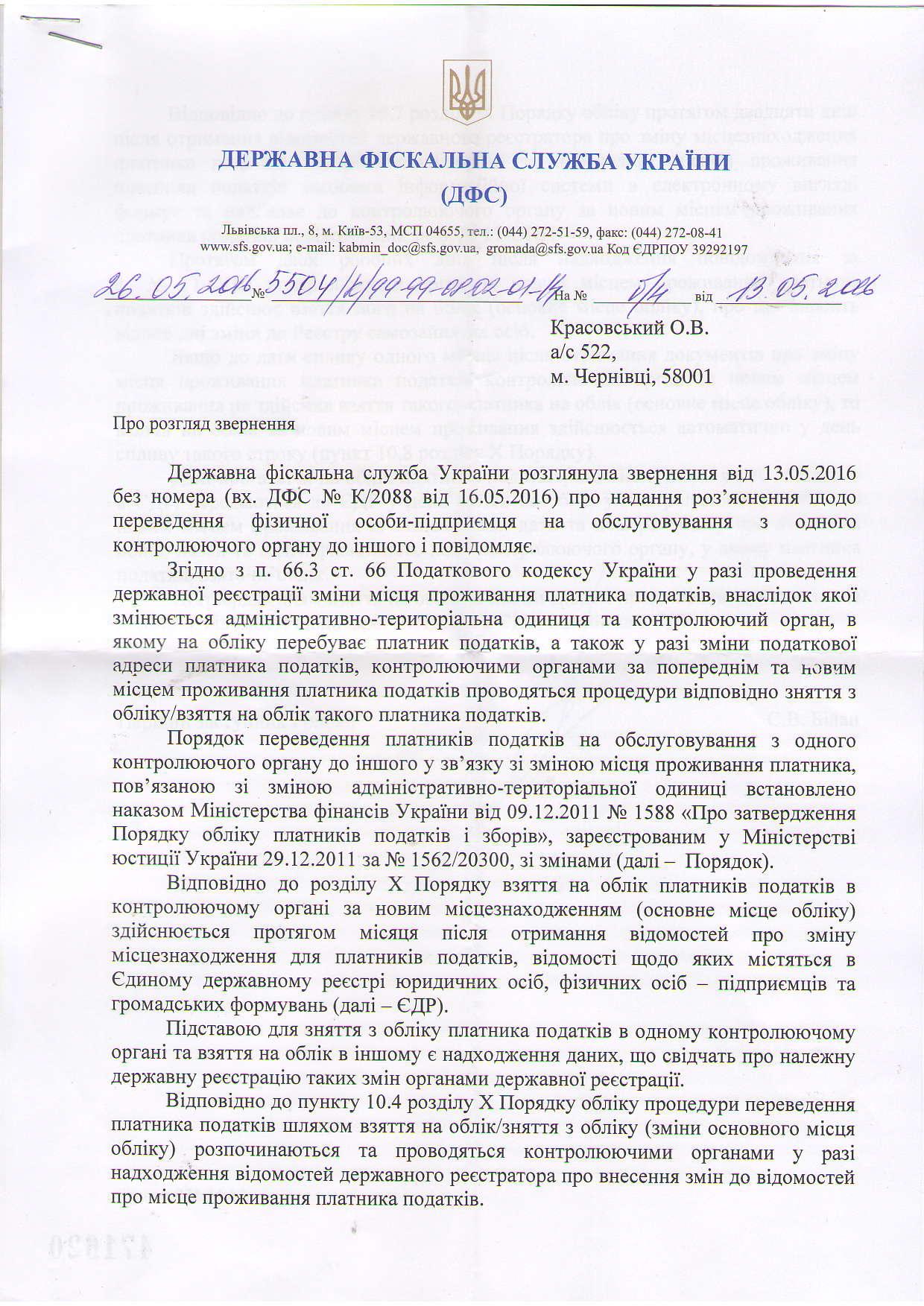

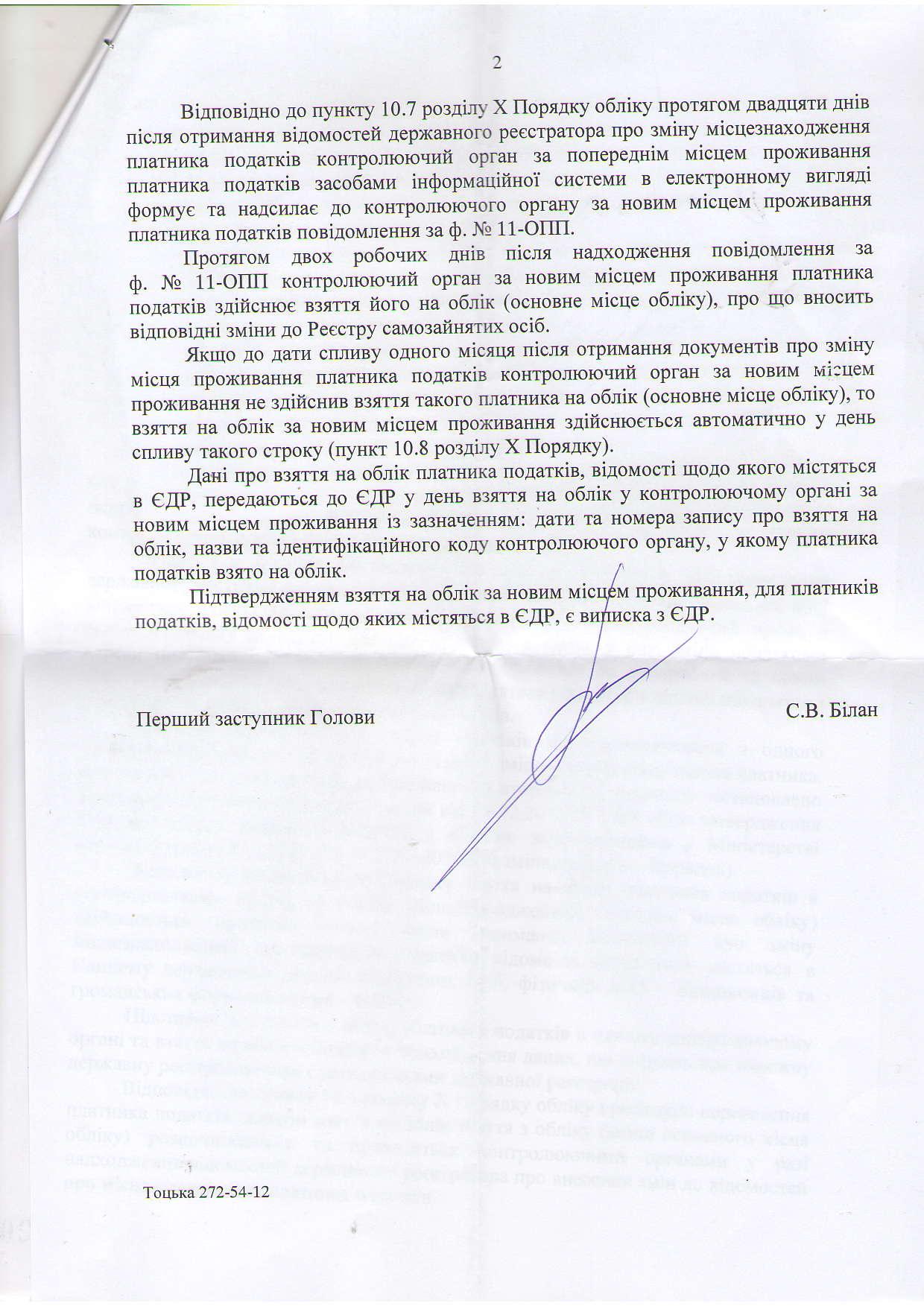

Індивідуальна податкова консультація №3339/ІПК/99-00-24-0З-03-06 від 03.10.2023 подається нижче.

Компанія Вікторія

| У разі, якщо у вас виникла необхідність адвокатського захисту від протиправних дій державних (зокрема податкових) органів, звертайтесь за електронною адресою юридичного партнера Компанії Вікторія – АО «Західна Правозахисна Група» – office@vg.ua або через форму швидкого звернення (натисніть кнопку нижче) |

Зверніть увагу, додатково Ви зможете замовити за акційними знижками: |

|