Витрати підприємця зі сплати акцизного збору — це не витрати. Це — дохід!

Для підприємців на загальній системі оподаткування, що здійснюють торгівлю підакцизними товарами не солодко. Як відомо, акцизний збір, збільшує суму доходу підприємця. Однак, цей податок в розпорядженні ФОП не залишається, а далі підлягає сплаті в повному обсязі до бюджету. Тому логічно, що сплачену суму податку до бюджету слід включати до витрат. Однак ДФС України цьому заперечує, – фактично запроваджуючи подвійне оподаткування доходів ФОП такої категорії.

Математично – підприємець сплачуватиме ПДФО із сум акцизного збору!

Лист ДФС України від 12.05.2016р. №4856/К/99-99-13-01-02-14 приводимо нижче.

Компанія “Вікторія”

Витрати підприємця на загальній системі: що робимо зі сплаченим ПДВ

«Включати чи не включати у витрати сплачену суму податку на додану вартість?» – таке питання виникає у багатьох підприємців на загальній системі оподаткування – платників ПДВ при формуванні декларації за 2014 рік.

Адже, до набуття чинності Податковим кодексом України, згідно ст. 13 Декрету КМУ «Про прибутковий податок з громадян», ст. 13 Інструкції про оподаткування доходів фізичних осіб від зайняття підприємницькою діяльністю, а також у відповідності до додатку № 7 до Інструкції до складу витрат фізичної особи – суб’єкта підприємницької діяльності, зареєстрованої як платник ПДВ, включались суми ПДВ, внесені до бюджету. При цьому не включаються до валових витрат і валового доходу суми ПДВ, що входять до ціни придбаних та проданих товарів (робіт, послуг).

Після набуття чинності Податковим кодексом в цьому питанні для підприємців не все складається так просто.

Адже, ПКУ, з однієї сторони, дозволяв до 01.01.2015р. віднести до витрат суму сплачених податків.

З іншої сторони, – прямої норми, яка б дозволяла віднести до витрат саме суму сплаченогоПДВ, не було. Хитка ситуація, у якій підприємницький ризик співставний тільки з штрафними санкціями за поведінку всупереч директивам фіскального органу. І фахівці фіскального органу надають роз’яснення зі своїм фіскальним баченням: сплачений ПДВ до витрат підприємця не входить:

Компанія “Вікторія”

Черговий вдалий захист інтересів клієнта в касаційній інстанції

Вищий адміністративний суд України підтримав рішення судів першої та апеляційної інстанції в справі за позовом про визнання протиправними податкових повідомлень-рішень фіскального органу*. Визнано неправомірними рішення ДПІ про застосування штрафних санкцій на суму понад 445 тис. грн.

Зокрема, фахівцями Департаменту юридичних та корпоративних послуг Компанії «Вікторія» оскаржено податкові повідомлення-рішення, за якими:

– застосовані штрафні санкції внаслідок ніби-то порушення клієнтом п.9 ст.3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» №265/95-ВР від 06.07.1995р. (далі – Закону).

Податковий орган, оцінюючи таке порушення, як не роздрукування щоденних звітів РРО (що насправді мало місце), застосував штрафні санкції в розмірі 340 грн. за кожен факт нероздрукування.

Мотивування: згідно з пунктом 4 статті 17 цього Закону у разі невиконання щоденного друку фіскального звітного чека або його незберігання в книзі обліку розрахункових операцій за рішенням відповідних органів державної податкової служби України до суб’єктів підприємницької діяльності застосовується фінансова санкція у розмірі двадцяти неоподатковуваних мінімумів доходів громадян.

В той же час, за вчинення порушень, про які йдеться у пункті 4 статті 17 Закону № 265/95-ВР, орган державної податкової служби України може застосувати лише одну фінансову санкцію у розмірі двадцяти неоподатковуваних мінімумів доходів громадян незалежно від кількості випадків невиконання щоденного друку фіскального звітного чека та/або його незберігання в книзі обліку розрахункових операцій, виявлених під час перевірки суб’єкта підприємницької діяльності, який здійснює розрахункові операції за товари (послуги), про що висловив правову позицію Верховний Суд України у справі № 21-89а13, постанову в якій ухвалено 16 квітня 2013 року.

Роман Задорожній – керуючий партнер, генеральний директор Компанії “Вікторія”

– донараховано податок на додану вартість та застосовано штрафну санкцію за ніби-то порушення п.44.1 ст.44, п.198.6 ст. 198 Податкового кодексу України №2755-VI від 02.12.2010р.

Податковий орган оцінюючи таке порушення, як включення до податкового кредиту сум ПДВ – не підтверджених належно складеними податковими накладними (що дійсно мало місце, – в податкових накладних не було вказано обов’язкових кодів за УКТ ЗЕД).

Проте, як вірно дійшов висновку суд, недоліки у заповненні податкових накладних, встановлені в результаті перевірки податковим органом, не роблять накладні недійсними, не свідчать про їх неналежність та недопустимість у якості доказів. Аналогічної позиції дотримується Верховний суд України у постанові від 06.12.2005року №21-105.

У разі, якщо у Вас виникла потреба в оскарженні дій (бездіяльності) чи рішень контролюючих органів (їх посадових осіб) – фахівці Компанії «Вікторія» нададуть кваліфіковану допомогу та необхідний супровід. Контактна інформація:

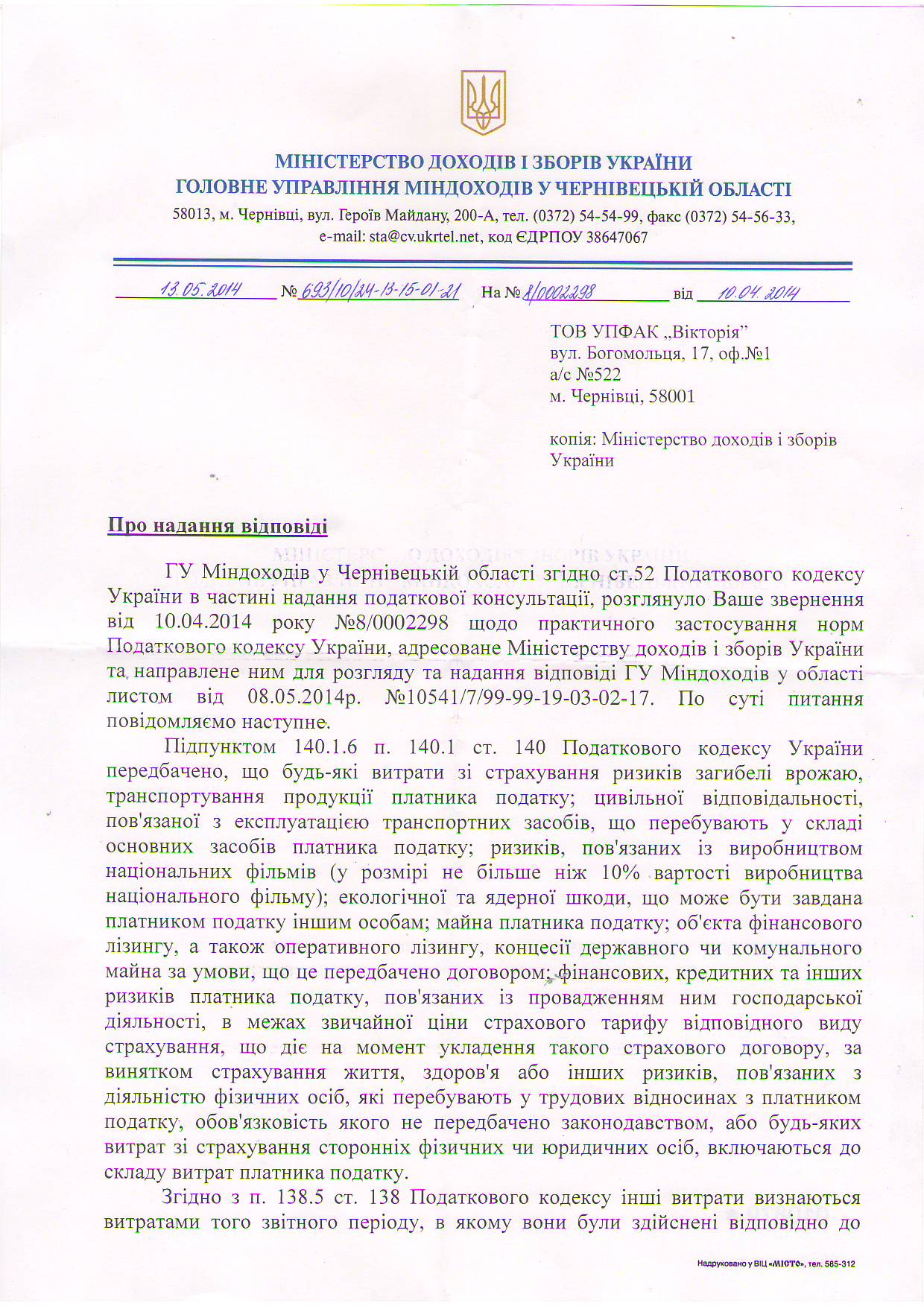

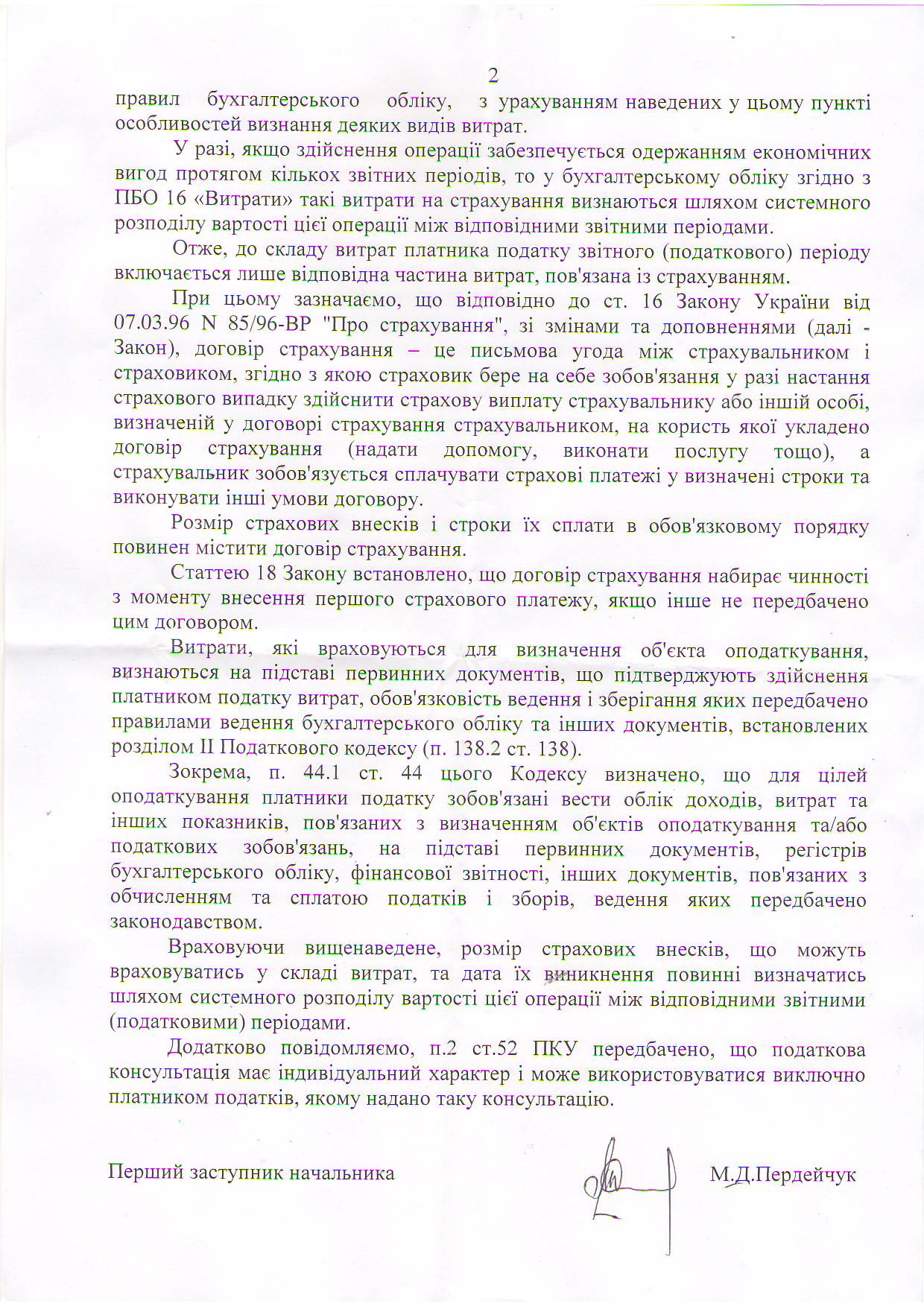

Податок на прибуток й витрати на добровільне страхування відповідальності перед 3-ми особами

Компанією «Вікторія» в порядку пп. 17.1.1 п. 17.1 ст. 17 Податкового кодексу України від 2 грудня 2010 року № 2755-VI отримано податкове роз’яснення щодо податкового обліку витрат на добровільне страхування відповідальності перед третіми особами.

Відповідь необхідна для правильного визначення у податковому обліку об’єкта оподаткування з податку на прибуток підприємства.

Особливості подання декларації з податку на прибуток

Із запровадженням річного звітного періоду для платників податку на прибуток з’явились і перші невизначеності.

Опис проблеми: 01.07.2013р. зареєстровано юридичну особу-господарське товариство. З 01.10.2013р. вказана новостворена юридична особа перейшла на спрощену систему оподаткування. В період перебування на загальній системі оподаткування господарських операцій не здійснювалось.

Виникає запитання: в який термін необхідно подати декларацію по податку на прибуток за звітний період, що почався 01.07.2013 та завершився до дати переходу на спрощену – 01.10.2013р. (тобто за період, в якому новостворена юридична особа була платником податку на прибуток, перебуваючи на загальній системі оподаткування)? Надалі підприємство перебуває на спрощеній системі оподаткування.

– «Платники податку, які зареєстровані протягом звітного (податкового) року (новостворені), сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році без подання податкової декларації за звітні (податкові) періоди (календарний квартал, півріччя та дев’ять місяців) та не сплачують авансового внеску»;

– «Платники податку, у яких доходи, що враховуються при визначенні об’єкта оподаткування, за останній річний звітний (податковий) період не перевищують 10 мільйонів гривень, та неприбуткові установи (організації) сплачують податок на прибуток на підставі податкової декларації, яку подають до контролюючих органів за звітний (податковий) рік і не сплачують авансових внесків».

– «У разі якщо особа ставиться на облік контролюючим органом як платник податку в середині податкового періоду, перший звітний податковий період розпочинається з дати, на яку припадає початок такого обліку, і закінчується останнім календарним днем наступного податкового періоду».

З врахуванням вищенаведених зауважень випливає, що податковий період для платника податку на прибуток в описаній проблемі починається з 01.07.2013р. і ніколи не закінчиться (в розумінні пп. 152.9.2 ст. 152 ПКУ), тобто не настане ніколи, оскільки з описаної ситуації в початку публікації – не настане «…наступний податковий період», – платник податку перейшов на спрощену систему оподаткування, й наміру «повертатись» на загальну систему оподаткування немає жодного.

За логікою зазначеної норми Податкового кодексу – звітність з податку на прибуток за повний податковий рік + період з 01.07.2013 по 01.10.2013р. подавати ніколи не буде потрібно.

Саме з цих причин Компанією «Вікторія» направлено запит до Головного управління міндоходів. Податківці же вважають, що звітність в такому випадку потрібно подавати «у термін, передбачений для подання податкової звітності з податку на прибуток для квартальної звітності (40 календарних днів, наступних за останнім календарним днем звітного (податкового) періоду». Знову ж таки – з такої відповіді не зрозуміло, – чому укладачі листа порахували квартальний період пріоритетнішим по відношенню до річного, – якщо для платників податку на прибуток, з врахуванням п. 57.1 ст. 57 ПКУ може застосовуватись річний податковий період.

Лист Головного управління мін доходів у Чернівецькій області від 01.11.2013р. №799/10/24-00-15-01-21 додається.