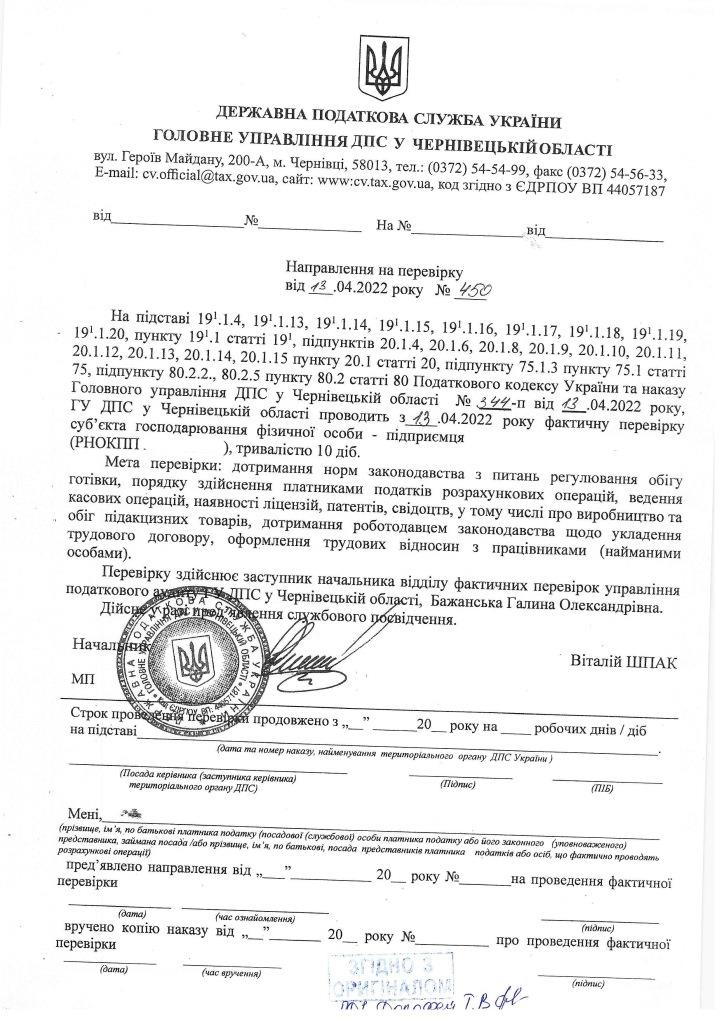

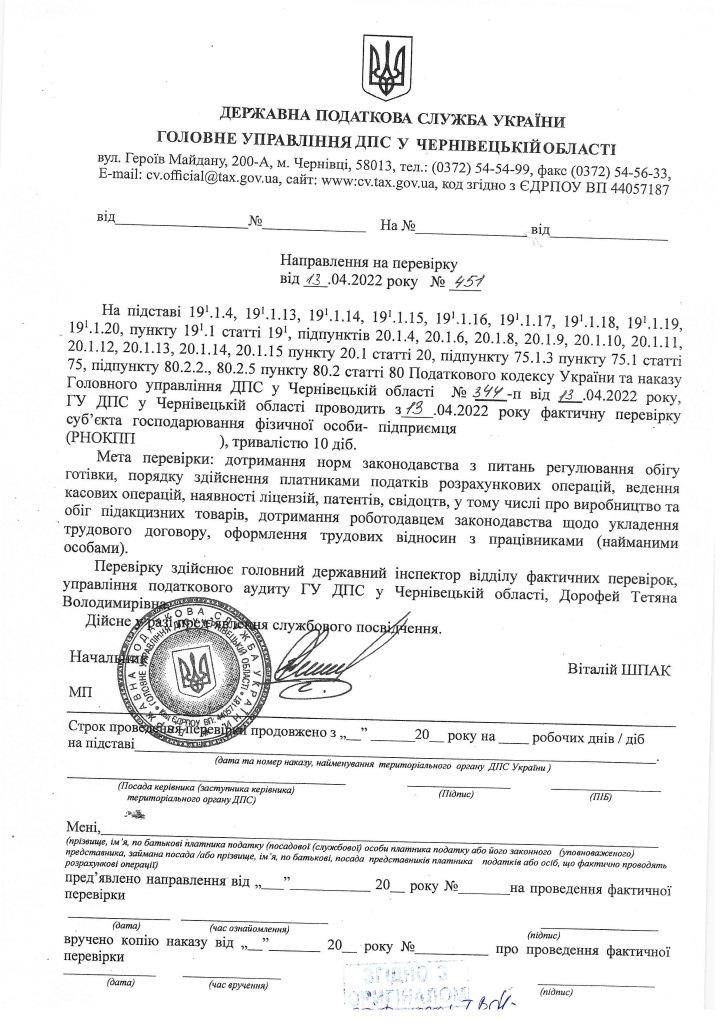

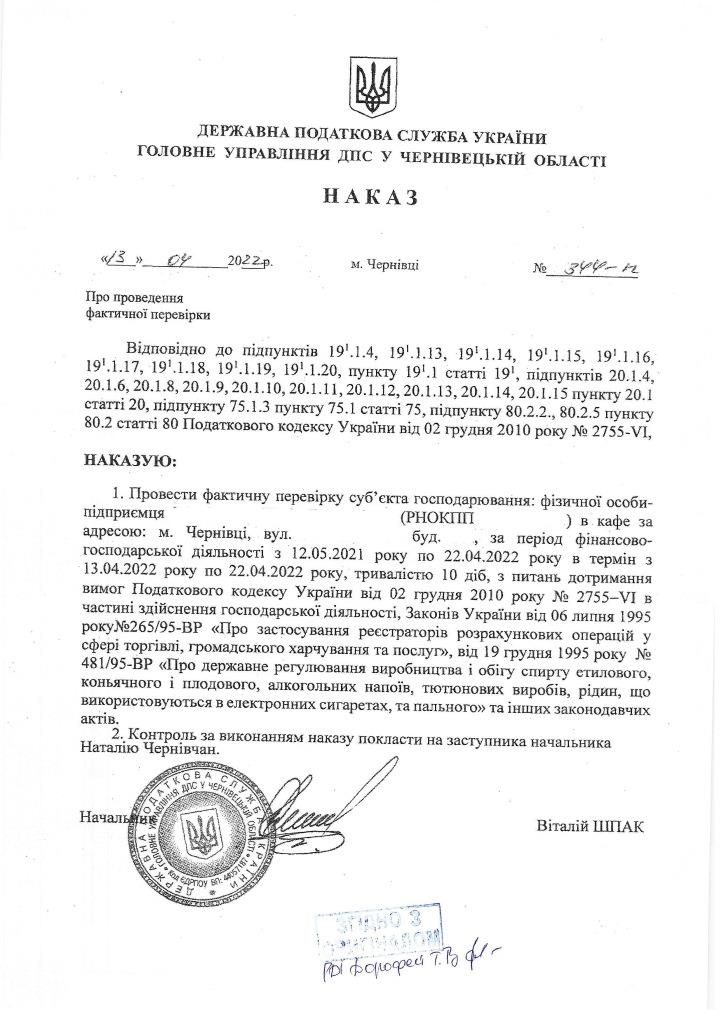

Захист від незаконної документальної перевірки під час карантину

Податкові перевірки – це не тільки інструмент податкового контролю, який передбачено податковим кодексом. Податківці нерідко використовують перевірки як засіб впливу на непоступливих платників податків.

Однак, АО «Західна Правозахисна Група» має відповідь на такі дії.

09.08.2022 Чернівецький окружний адміністративний суд розглянув справу за позовом з вимогою визнати протиправним та скасувати наказ на проведення документальної перевірки. Рішенням позов задоволено в повному обсязі. Суд відкинув усі доводи податкового органу та став на захист платника податків.

Серед важливих висновків суду слід відзначити наступні:

«Відповідно до п.5.2 ст.5 ПК України регламентовано, що у разі якщо поняття, терміни, правила та положення інших актів суперечать поняттям, термінам, правилам та положенням цього Кодексу, для регулювання відносин оподаткування застосовуються поняття, терміни, правила та положення цього Кодексу.

Суд звертає увагу, що за загальним правилом вирішення колізій, передбаченим частиною третьою статті 7 КАС України, у разі невідповідності правового акта Конституції України, закону України, міжнародному договору, згода на обов`язковість якого надана Верховною Радою України, або іншому правовому акту суд застосовує правовий акт, який має вищу юридичну силу, або положення відповідного міжнародного договору України.

Відповідно, за наявності суперечливих правил і положень щодо дії мораторію на проведення перевірок, які містяться у Податковому кодексу України, з одного боку і в постанові Кабінету Міністрів України з іншого боку, застосуванню підлягають положення і правила саме Податкового кодексу України.

Суд бере до уваги той факт, що пункт 52-2 підрозділу 10 розділу ХХ Перехідних положень Податкового кодексу України є нормою вищої юридичної сили, ніж постанова Кабінету Міністрів України № 89 від 3 лютого 2021 року, а тому суд вважає, що за загальним правилом вирішення колізій, суд застосовує правовий акт, який має вищу юридичну силу, або положення відповідного міжнародного договору України, а тому у даному випадку, підлягають застосуванню саме норми Податкового кодексу України.

Вказані висновки узгоджуються з правовою позицією Верховного Суду, викладеною в постановах від 22.02.2022 р. у справі №420/12859/21, від 15.04.2022 у справі №160/5267/21 та від 27.04.2022 у справі №140/1846/21.

На підставі аналізу норм права, що регулюють спірні правовідносини, суд встановив, що податковий орган, незважаючи на прийняття постанови «Про скорочення строку дії обмеження в частині дії мораторію на проведення деяких видів перевірок» від 03 лютого 2021 року №89, не був наділений повноваженнями здійснювати поновлення та проведення документальної планової перевірки з дотриманням вимог пункту 77.4 статті 77 ПК України».

З повним текстом Рішення по справі можна ознайомитись за посиланням

https://reyestr.court.gov.ua/Review/105664467

Нагадуємо, АО «Західна Правозахисна Група», – юридичний партнер «VICTORY GROUP», ASSC., надає професійні послуги супроводу розблокування реєстрації податкових накладних.

Загалом це охоплює як процедуру адміністративного оскарження, так і судового.

Ви зможете отримати комплексну послугу щодо оскарження протиправних рішень податкового органу з блокування податкових накладних.

Переваги АО «Західна Правозахисна Група»:

– досвідчені юристи, податкові консультанти;

– напрацьовані вдалі кейси з оскарження;

– наданню послуги передує детальний аналіз ситуації, моделювання її розвитку і податкове планування;

– налагоджені процеси дистанційної, комфортної та безпечної для Замовника комунікації;

– справедлива та розумна ціна вартості послуг та ін.

Заповніть форму зворотного зв’язку і ми надішлемо Вам розрахунок вартості послуг супроводу розблокування податкових накладних.

Форма зв’язку

Наші контакти:

| Номери телефонів: +38(050)-404-87-30; +38(098)-793-77-77, електронна пошта: office@vg.ua |

АО “ЗАХІДНА ПРАВОЗАХИСНА ГРУПА”,

Група Компаній Вікторія