Як передбачає п. 291.6 ст. 291 Податкового кодексу України, платники єдиного податку першої – третьої груп повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковій та/або безготівковій).

Які акценти в контексті обмежень щодо грошових розрахунків бачимо?

Перше, – дана норма відносить до грошової форми розрахунків готівкові та/або безготівкові. Отже, – достатньо, щоб розрахунок був або готівковим, або безготівковим, щоб він відповідав грошовому.

Друге, – дана норма не містить обмежень для способу розрахунків, що здійснюють контрагенти платника податків. Адже має зобов’язальну силу лише до способу розрахунків, що здійснюється безпосередньо платником єдиного податку.

Ці акценти є очевидними і однозначними. Однак, пропонуємо їх розглянути і в поєднанні з висновком, що надає НБУ в листі від 16.05.2019р. №57-0007/26039. Зміст листа:

|

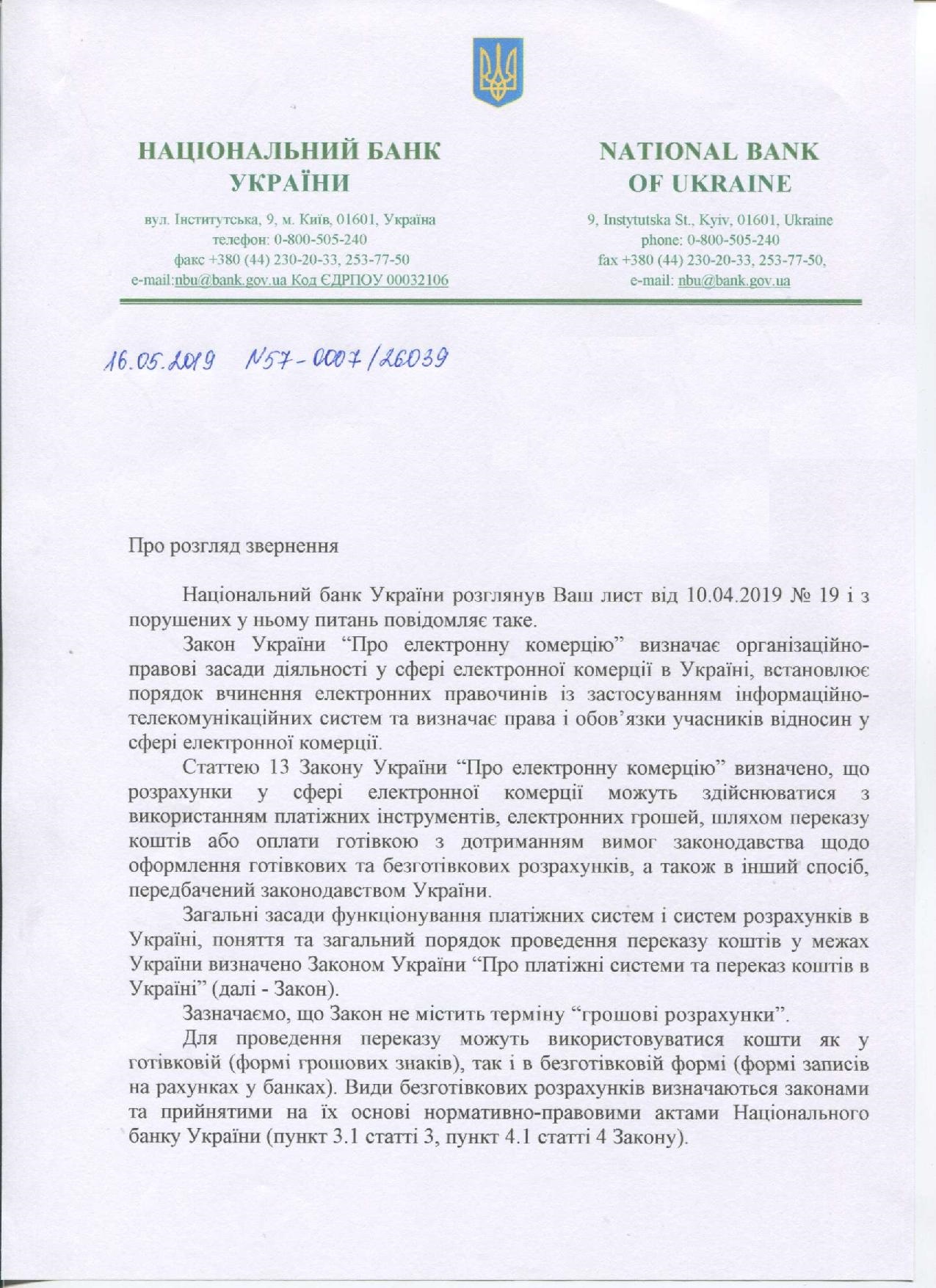

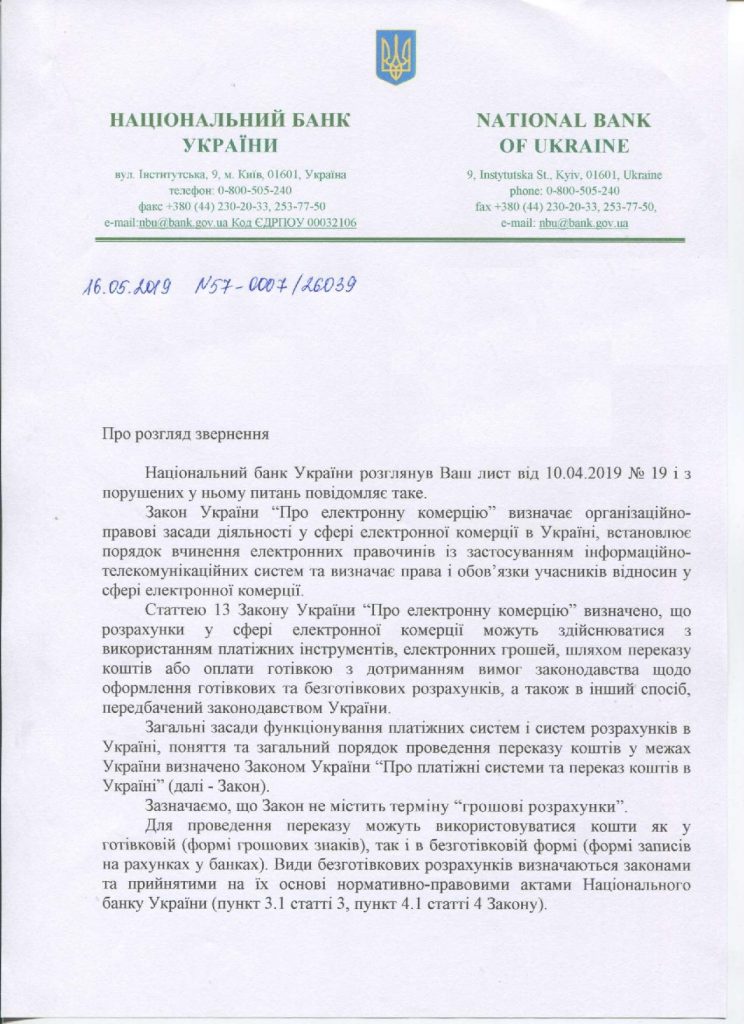

16.05.2019р. №57-0007/26039

Про розгляд звернення

Національний банк України розглянув Ваш лист від 10.04.2019 № 19 і з порушених у ньому питань повідомляє таке.

Закон України “Про електронну комерцію” визначає організаційно- правові засади діяльності у сфері електронної комерції в Україні, встановлює порядок вчинення електронних правочинів із застосуванням інформаційно- телекомунікаційних систем та визначає права і обов’язки учасників відносин у сфері електронної комерції.

Статтею 13 Закону України “Про електронну комерцію” визначено, що розрахунки у сфері електронної комерції можуть здійснюватися з використанням платіжних інструментів, електронних грошей, шляхом переказу коштів або оплати готівкою з дотриманням вимог законодавства щодо оформлення готівкових та безготівкових розрахунків, а також в інший спосіб, передбачений законодавством України.

Загальні засади функціонування платіжних систем і систем розрахунків в Україні, поняття та загальний порядок проведення переказу коштів у межах України визначено Законом України “Про платіжні системи та переказ коштів в Україні” (далі – Закон).

Зазначаємо, що Закон не містить терміну “грошові розрахунки”.

Для проведення переказу можуть використовуватися кошти як у готівковій (формі грошових знаків), так і в безготівковій формі (формі записів на рахунках у банках). Види безготівкових розрахунків визначаються законами та прийнятими на їх основі нормативно-правовими актами Національного банку України (пункт 3.1 статті 3, пункт 4.1 статті 4 Закону).

Відповідно до пункту 21.1 статті 21 Закону ініціювання переказу проводиться, зокрема шляхом: подання ініціатором до банку, в якому відкрито його рахунок, розрахункового документа; подання платником до будь-якого банку документа на переказ готівки і відповідної суми коштів у готівковій формі; подання ініціатором до відповідної установи – учасника платіжної системи документа на переказ, що використовується у відповідній платіжній системі для ініціювання переказу; використання держателем електронного платіжного засобу (платіжної картки).

Відповідно до пункту 10 розділу II Положення про ведення касових операцій у національній валюті в Україні , розрахунки суб’єктів господарювання та фізичних осіб у разі їх здійснення готівкою без відкриття поточного рахунку шляхом унесення готівки до банків або небанківських фінансових установ, які в установленому законодавством порядку отримали ліцензію на переказ коштів у національній валюті без відкриття рахунку, для подальшого її переказу на рахунки інших суб’єктів господарювання або фізичних осіб для платників коштів є готівковими, а для отримувачів коштів безготівковими.

Отже, зарахування коштів на рахунки торговців, незалежно від способу ініціювання цих переказів: або шляхом перерахування коштів з рахунка на рахунок, або внесення готівкових коштів для подальшого переказу за допомогою платіжних пристроїв, є безготівковими розрахунками.

Заступник директора Департаменту платіжних

систем та інноваційного розвитку – начальник управління Наталія ЛАПКО

Суховецька Наталія 521-88-69

|

| |

Клікніть для перегляду/приховання фотокопії листа НБУ від 16.05.2019р. №57-0007/26039

Отже, незалежно від способу ініціювання оплати покупцем, якщо кошти зараховуються на рахунок продавця, – такий розрахунок є безготівковим для продавця.

В нашому випадку, – цього достатньо, щоб спосіб розрахунків відповідав передбаченому в п. 291.6 ст. 291 Податкового кодексу України, – безготівковому, а значить і грошовому.

Компанія Вікторія

У разі, якщо вам потрібен супровід ваших податкових справ, звертайтесь:

☎+38(050)-404-87-30

☎+38(098)-793-77-77

✉ Для запитів щодо співпраці чи обслуговування: office@vg.ua

✉ Для поштової кореспонденції:

Україна, 58001, Чернівці, а/с 522