Єдиний внесок підприємця на загальній системі у 2021 за відсутності діяльності

Відповідно до Закону України “Про внесення змін до Закону України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” щодо усунення дискримінації за колом платників” від 13 травня 2020 року № 592-IX змінено порядок справляння для ФОП на загальній системі оподаткування.

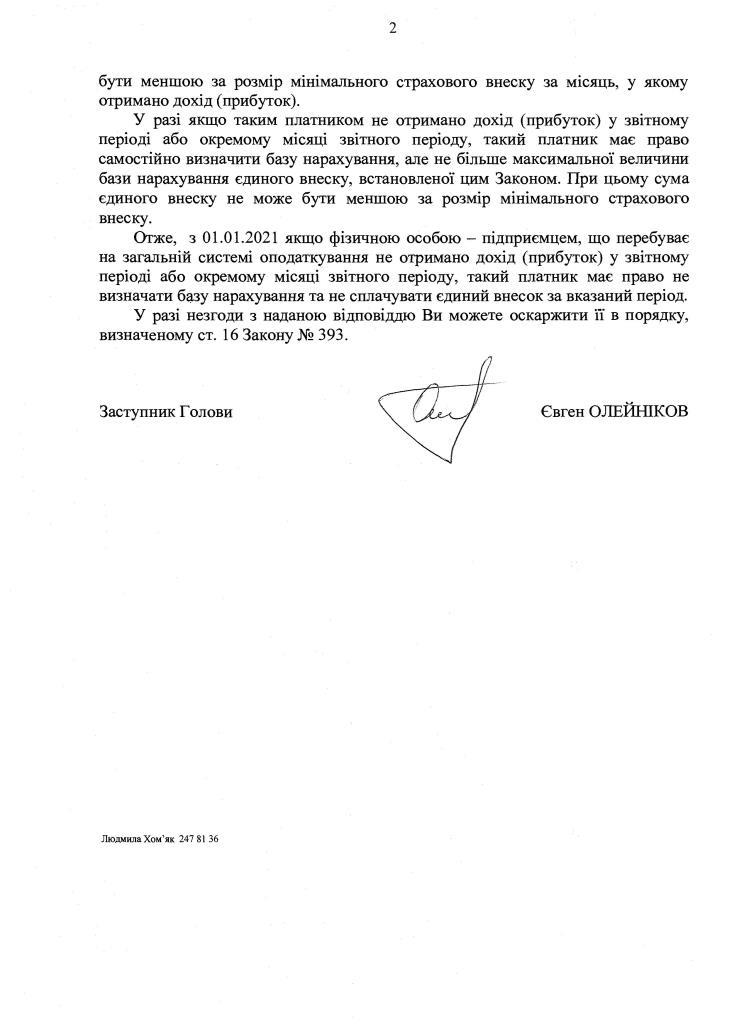

Зокрема, встановлено, якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

У зв’язку з цим виникає запитання: чи матиме право підприємець загальній системі оподаткування в 2021 році за місяці, у яких дохід був відсутній (діяльність не велась), не сплачувати ЄСВ за себе?.. Чи все ж сплачувати суму єдиного внеску, не менше за розмір мінімального страхового внеску?

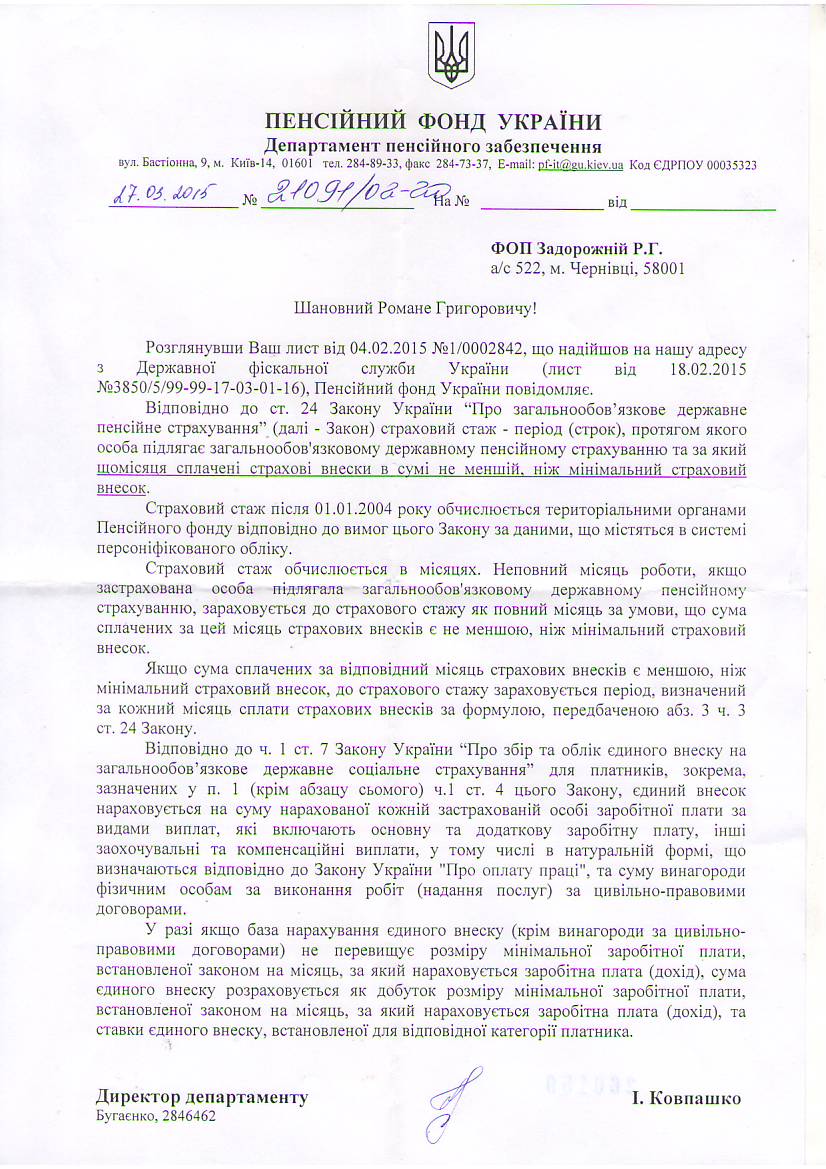

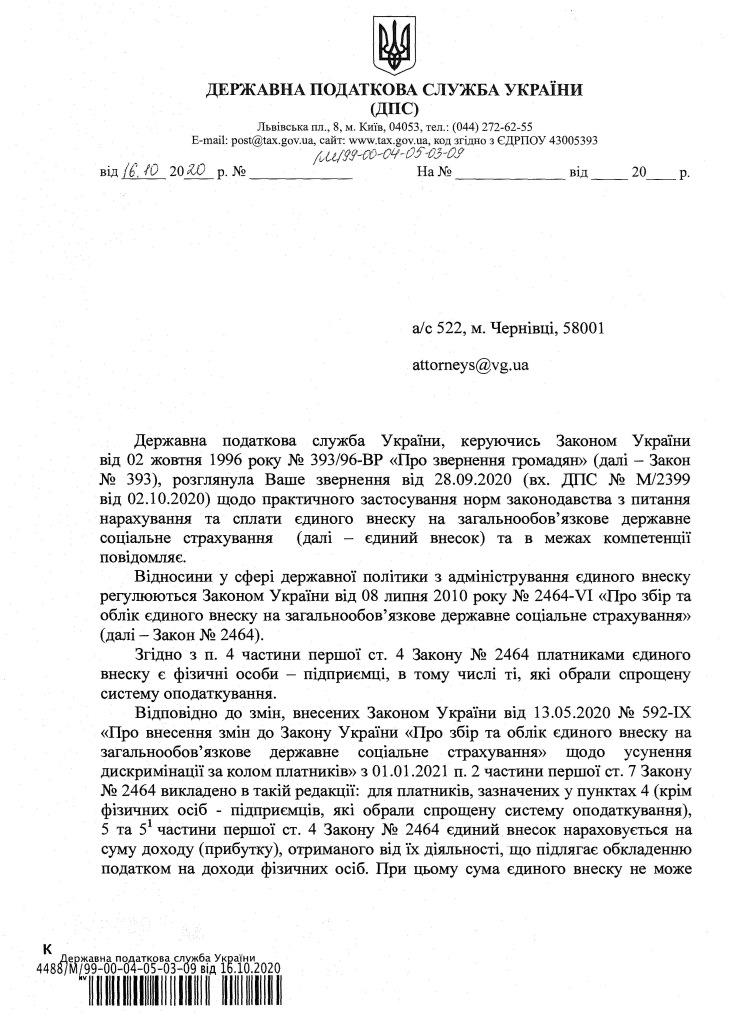

Компанією Вікторія ініційовано запит до ДПС України та отримано відповідь від 16.10.2020 №4488/М/99-00-04-05-03-09, суть якої зводиться до того, що з 01.01.2021 якщо фізичною особою – підприємцем, що перебуває на загальній системі оподаткування не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право не визначати базу нарахування та не сплачувати єдиний внесок за вказаний період.

Фотокопія відповіді нижче.

Компанія Вікторія

Статті на тему:

- Ставка єдиного податку та ЄСВ у 2021 р.;

- Ставка єдиного податку у 2021 році

- ЄСВ -2021. Нововведення

- 2021 рік: ЄСВ, податки, збори на один рахунок. Чому не варто спішити

А Ви чули про нову онлайн-версію ipLex?

Вона швидша та надійніша, працює на будь-якому комп’ютері, підтримується усіма популярними браузерами.

|

Замовити IPLex за найкращими умовами можна у Офіційного дилера – Компанії Вікторія – [перейти до огляду пропозиції] |

Також може бути цікаво:

| Отримати КЕП (ЕЦП) від Партнера – Компанії Вікторії – Кваліфікованого надавача електронних довірчих послуг ДП “ДІЯ” в м. Чернівці [перейти за посиланням] |