Податки та звітність підприємця-спрощенця в 2016р. Узагальнення важливих консультацій

В 2016 році підприємці-спрощенці зіткнулись з рекордною кількістю нововведень: як реєстраційних, так «єсв-шних» та податкових. Для узагальнення важливої інформації пропонуємо підбірку, – з отриманих консультацій та власного напрацьованого матеріалу.

Узагальнення – про спрощену систему оподаткування для фізичних осіб

Узагальнення – про спрощену систему оподаткування для фізичних осіб

- Просто про спрощену систему оподаткування в 2016р.

- Узагальнення видів звітів, які подає платник єдиного податку в 2016 році

Реєстрація та взяття на облік

- Строки зняття/взяття на облік підприємця у разі зміни його місцезнаходження

- Строк дії (чинності) витягу з Єдиного державного реєстру

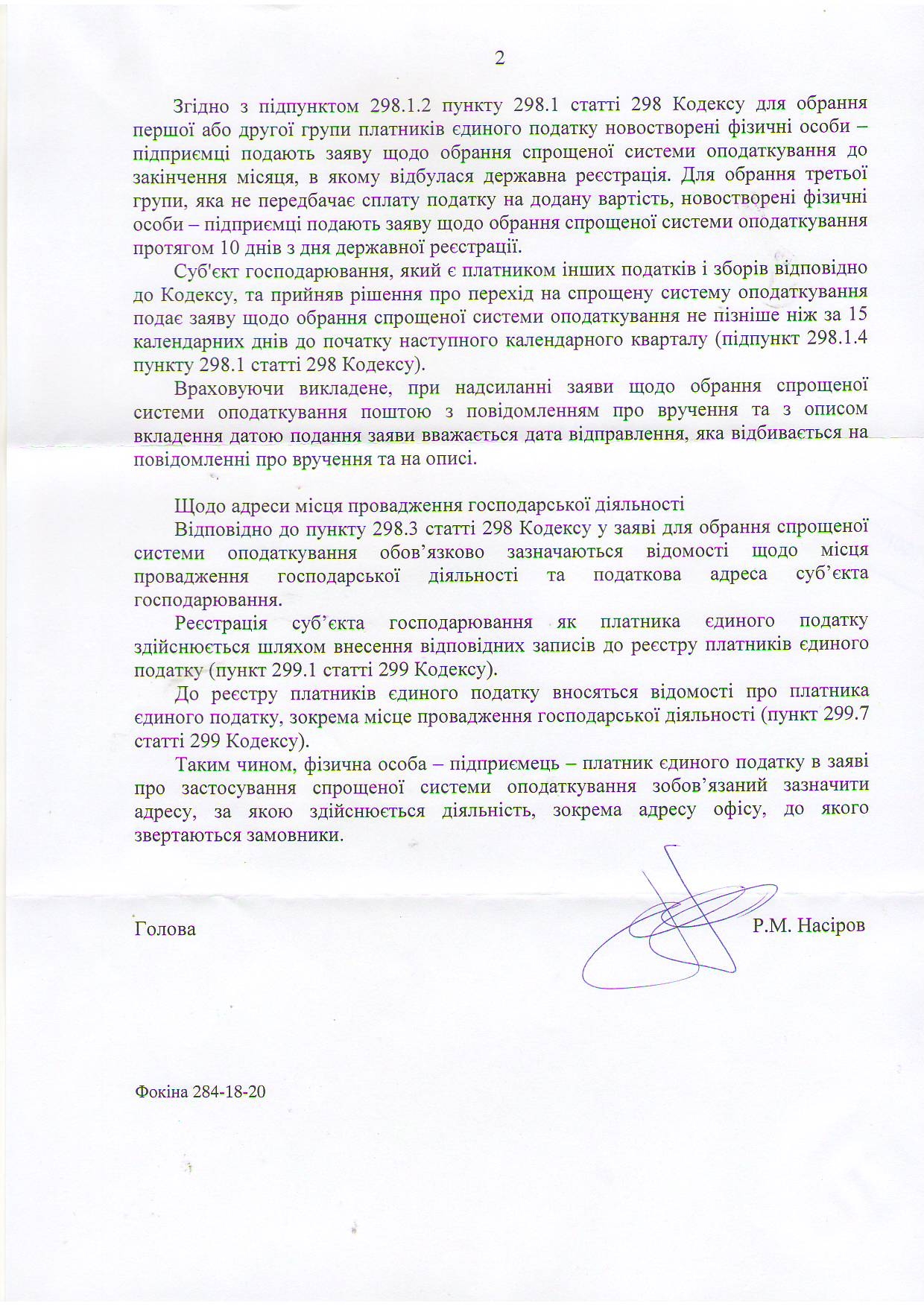

- Подання заяви на спрощену систему оподаткування поштою

Витрати, перевірки, інвентаризація

- ДФС може ініціювати (вимагати) проведення у підприємця інвентаризації

- Сплата (нарахування) акцизного збору не включається до витрат ёпідприємця на загальній систему оподаткування

- Про розбиті (пошкоджені і не придатні до реалізації) підакцизні товари – потрібно звітувати

- Алкотютюновий збір: штраф буде!

Особливості розрахунків (еквайрінг, готівка) та використання РРО

- Розрахунки по еквайрінгу з позиції податкового органу

- Відповідальність за порушення форми чеку, що роздруковується РРО

- Який документ підприємець має видавати для підтвердження отримання оплати

Нові рахунки для сплати податків та зборів

- Нові рахунки для сплати податків до місцевого та Державного бюджетів в 2016р.

- Нові рахунки для сплати ЄСВ в 2016 році

Соціальне страхування, ЄСВ, допомоги з фондів

- Сумісник – чи перевіряється роботодавцем його статус?

- Підприємець не має права на допомогу по вагітності і пологах, якщо має основне місце роботи

- Підприємець не може брати участь у добровільному соціальному страхуванні з 01.01.2016р.

- Підприємець платник єдиного соціального внеску знову має право на отримання допомоги по вагітності та пологах з 2016р.

Компанія Вікторія

Вам можуть бути також цікаві на сайті: