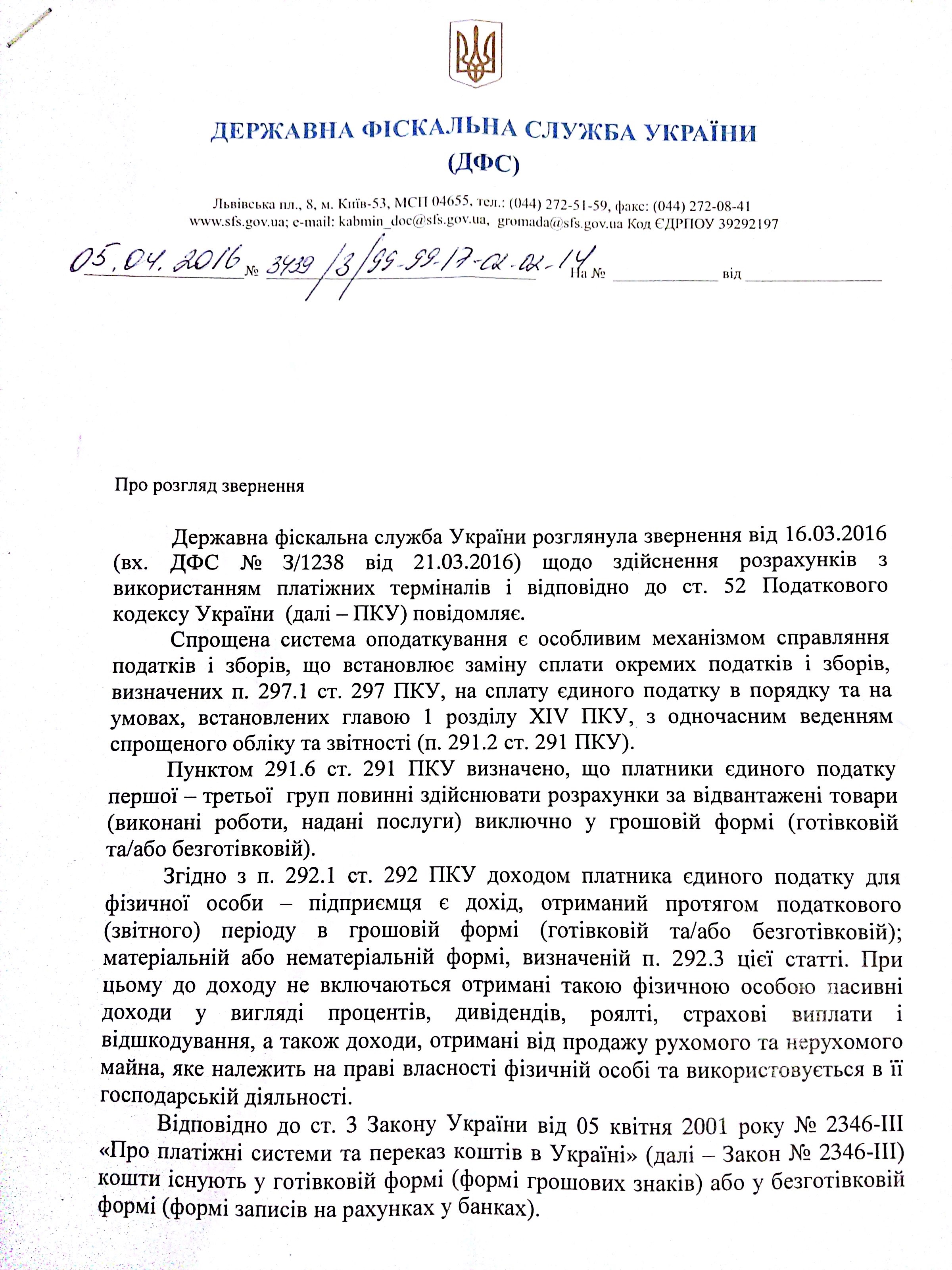

В частині 2) пункту 6 Порядку, затвердженого Наказом Мінфіну від 19.06.2015р. №579 зазначено, що платник єдиного податку у графах 2-6 Книги обліку доходів щоденно відображає дохід від провадження господарської діяльності, в т.ч. окремо в готівковій та безготівковій формі.

У разі використання еквайрингу при проведенні розрахунків суть розрахунків не міняється – це та ж форма безготівкових розрахунків, однак зі своїми специфічними інструментами.

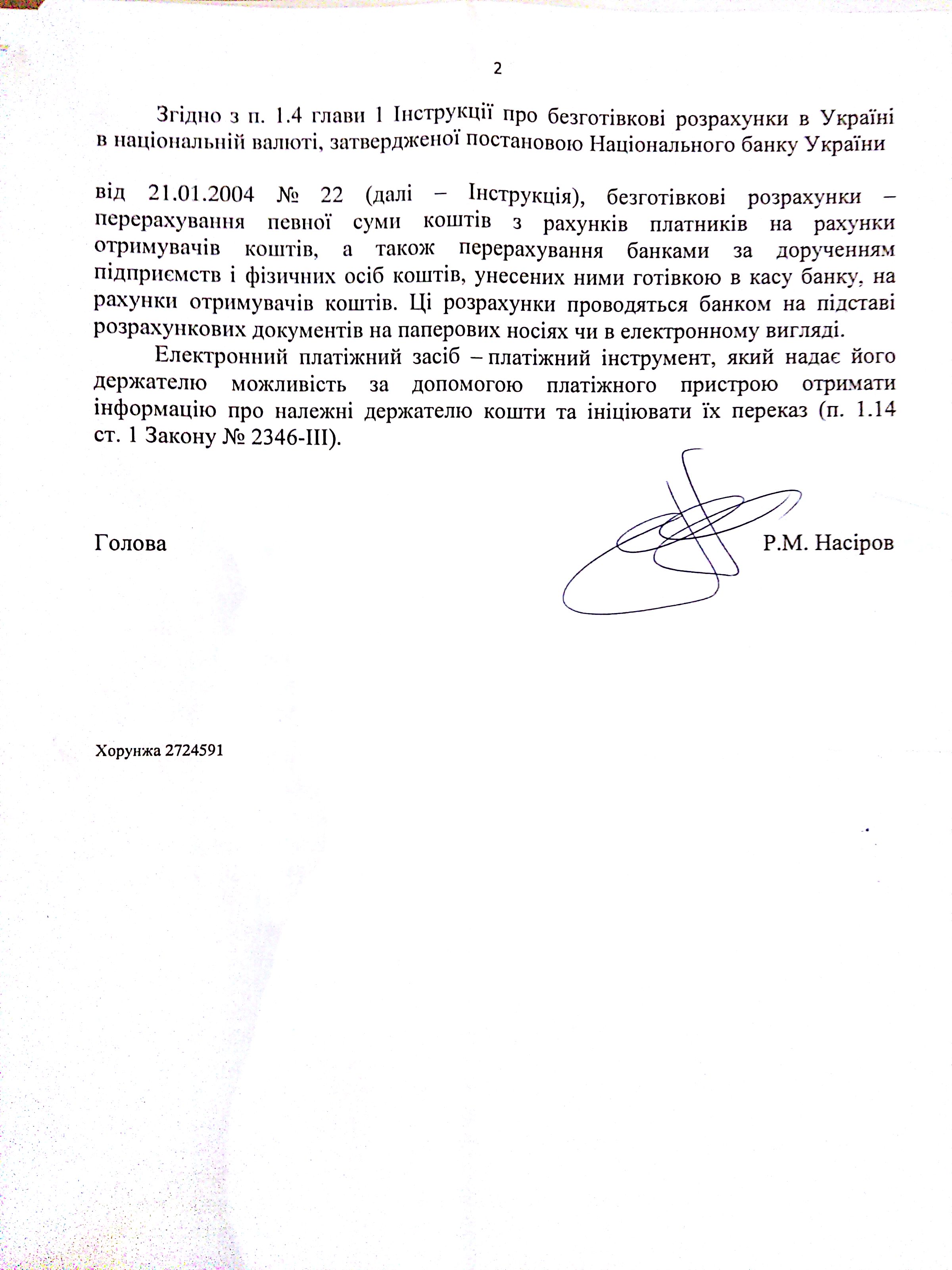

Такі висновки можна зробити із відповіді ДФС України від 05.04.2016р. №3439/3/99-99-17-02-14, що приводимо нижче.

Компанія «Вікторія»

Також можуть бути цікавими публікації на сайті:

Просто і лаконічно про спрощену систему оподаткування в 2016

Просто і лаконічно про спрощену систему оподаткування в 2016

Асортимент та цінові варіації послуг бухгалтерського супроводу для підприємців

Асортимент та цінові варіації послуг бухгалтерського супроводу для підприємців

Для єдиноподатників, що торгують пивом, застосування РРО обов’язкове

Для єдиноподатників, що торгують пивом, застосування РРО обов’язкове

«Декретні» і лікарняні для підприємця, що сплачує ЄСВ в 2016 році

«Декретні» і лікарняні для підприємця, що сплачує ЄСВ в 2016 році

Іноземець?.. До населення не відносишся!

Іноземець?.. До населення не відносишся!

Реєстрація підприємця. Як це зробити без зайвих втрат грошей та часу

Реєстрація підприємця. Як це зробити без зайвих втрат грошей та часу

20 травня – День банківського працівника

20 травня – День банківського працівника

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування