В цій публікації розглянемо окремі питання подання заяви на спрощену систему оподаткування ФОП:

1) що є датою подання заяви про застосування спрощеної системи оподаткування у разі відправлення такої заяви поштою;

2) яке місце діяльності вказувати в заяві, якщо діяльність ФОП носить роз’їзних характер.

Важливість відповіді на перше та друге питання зумовлено певною неоднозначністю податкового законодавства. Працівники ж фіскальних служб на місцях трактують обов’язки платників податків кожен по-своєму.

Так, Податковий кодекс передбачає, що для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу заяву. Заява, зокрема, надсилається поштою з повідомленням про вручення та з описом вкладення.

Так, Податковий кодекс передбачає, що для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу заяву. Заява, зокрема, надсилається поштою з повідомленням про вручення та з описом вкладення.

У такому випадку якою буде вважатись дата подання заяви до фіскальної служби: дата поштового відправлення (згідно поштового штемпелю) чи дата фактичного отримання такої заяви органом фіскальної служби?

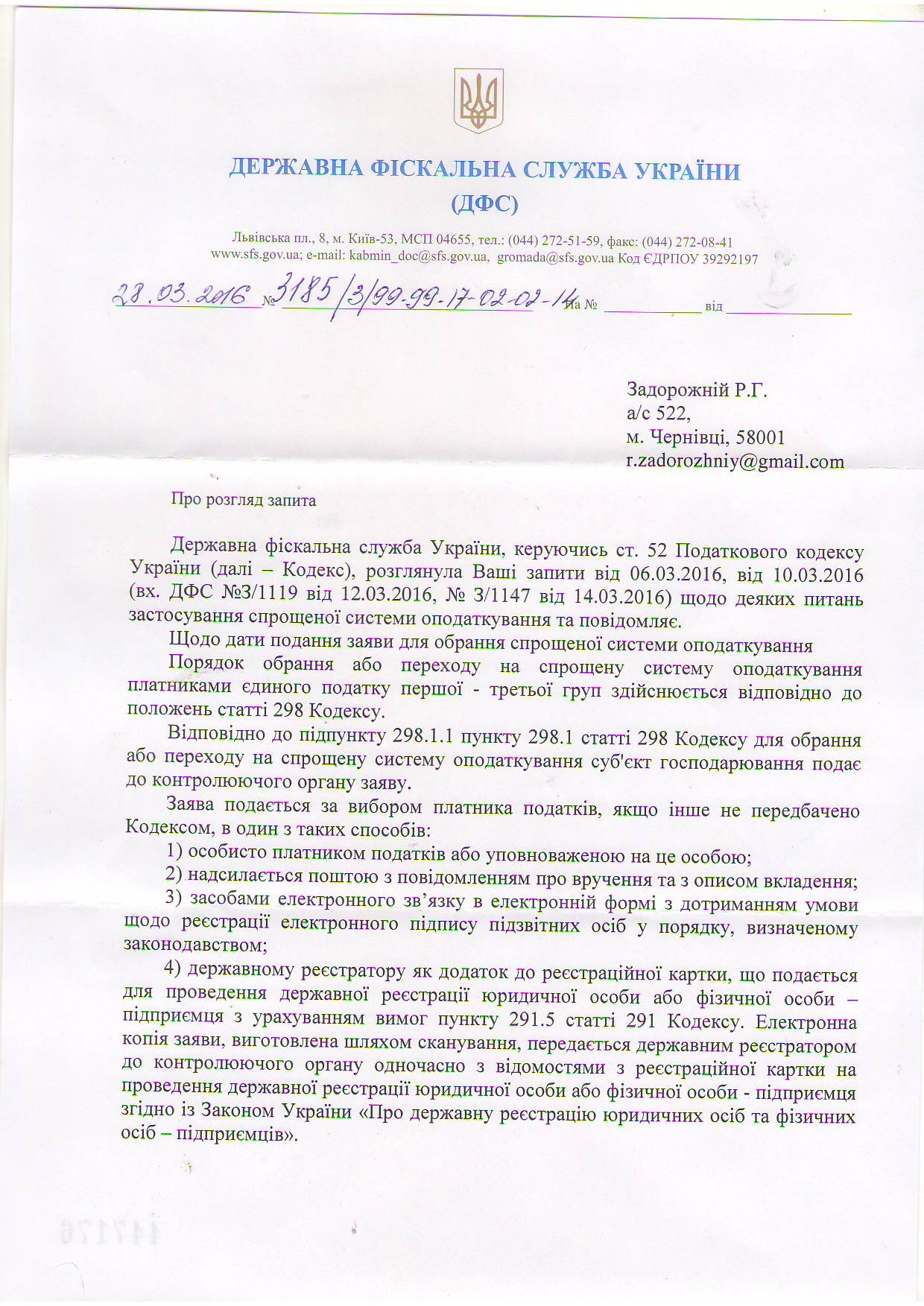

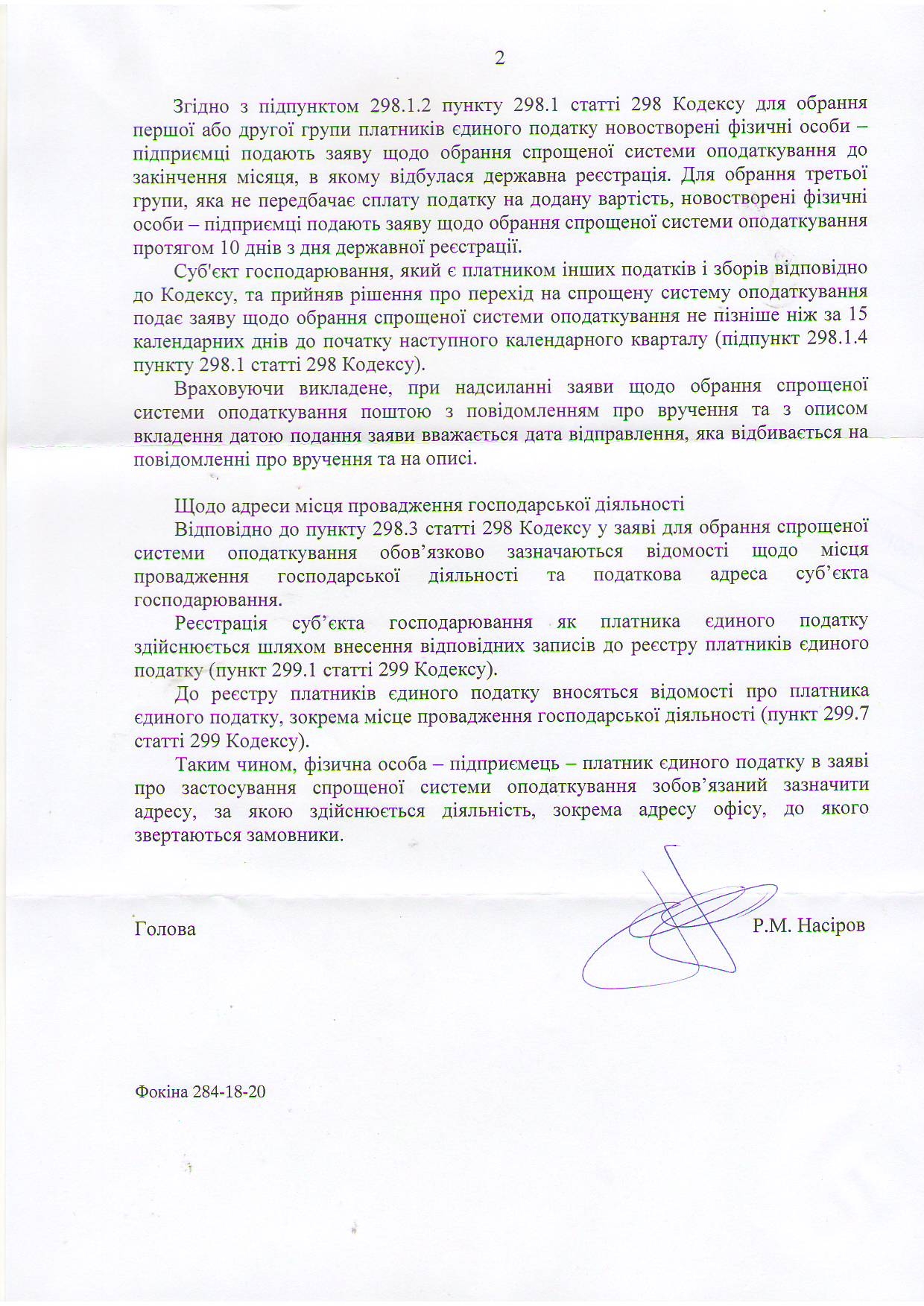

У листі від 28.03.2016р. №3185/3/99-99-17-02-02-14, за підписом голови ДФС Насірова Р.М., відповідь однозначна та на користь платників податків: «…при надсиланні заяви щодо обрання спрощеної системи оподаткування поштою з повідомлення про вручення та з описом вкладення датою подання заяви вважається дата відправлення, яка відбивається на повідомленні про врученні та на описі».

Щодо другого питання, то воно виникло з практичного використання п. 298.3 ПКУ. Так, Податковий кодекс передбачає, що для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу заяву. Заява повинна містити, зокрема, інформацію про місце провадження господарської діяльності.

Чи можна зазначити в заяві місце здійснення діяльності як «Територія України», якщо підприємець здійснює діяльність по всій території України?

До прикладу – характер діяльності підприємця – надання юридичних послуг, що передбачає відрядження (виїзди) для претензійно-судового супроводу замовників в т.ч. в судах першої, апеляційної та касаційної інстанції (в різних містах та регіонах України); представництва перед третіми особами за адресами, котрі завчасно визначити не можна (місцезнаходження органів влади та управління, інших юридичних та фізичних осіб) тощо.

У тому ж листі від 28.03.2016р. №3185/3/99-99-17-02-02-14 позиція ДФС дещо дивна: «…платник єдиного податку в заяві про застосування спрощеної системи оподаткування зобов’язаний зазначити адресу, за якою здійснює діяльність, зокрема адресу до якого звертаються замовники».

Очевидно, що ДФС у відповіді абстрагувались від конкретного запитання і надали власне розуміння місця здійснення діяльності. На жаль, така відповідь не дає зрозуміти, якщо підприємець здійснює діяльність без офісу.

Лист ДФСУ від 28.03.2016р. №3185/3/99-99-17-02-02-14 подаємо нижче за посиланням.

Компанія «Вікторія»

Також можуть бути цікавими публікації на сайті:

Податки та звітність підприємця-єдиноподатника в 2016р. Узагальнення важливих консультацій

Податки та звітність підприємця-єдиноподатника в 2016р. Узагальнення важливих консультацій

Податки та звітність підприємця-спрощенця в 2016р. Узагальнення важливих консультацій

Податки та звітність підприємця-спрощенця в 2016р. Узагальнення важливих консультацій

Реєстрація фізичної особи-підприємця в Чернівцях та по Чернівецькій області

Реєстрація фізичної особи-підприємця в Чернівцях та по Чернівецькій області

Строки взяття на облік фіскальною службою платника податків у разі зміни місцезнаходження

Строки взяття на облік фіскальною службою платника податків у разі зміни місцезнаходження

Іноземець?.. До населення не відносишся!

Іноземець?.. До населення не відносишся!

Наслідки для підприємця, що порушив умови перебування на спрощеній

Наслідки для підприємця, що порушив умови перебування на спрощеній

Добровільна участь ФОП у загальнообов’язковому державному соціальному страхуванні з 01.01.2016р.

Добровільна участь ФОП у загальнообов’язковому державному соціальному страхуванні з 01.01.2016р.

Ліцензування освітніх послуг, що надаються підприємцями

Ліцензування освітніх послуг, що надаються підприємцями