Оподаткування доходів від продажу паю (частини паю) фізичною особою в житлово-будівельному кооперативі є неоднорідним питанням.

Тому мета цієї публікації – це зібрати чітку та достовірну інформацію щодо оподаткування таких доходів, а відтак публікація буде оновлюватись із доповненням актуальної інформації.

На сьогодні існує небагато практики Верховного Суду, яка вказує на те, що оподаткування доходів від відчуження майнового права на пай (чи його частини) слід вважати інвестиційним доходом, відносно котрого слід застосовувати ті ж правила оподаткування, що застосовуються по аналогії продажу корпоративних прав господарських товариств.

До прикладу, в справі №520/2969/19 Колегія суддів Касаційного адміністративного суду у складі Верховного Суду розглядала доводи з оскарження індивідуальної податкової консультації ДПС та дійшла до висновку:

«Проаналізувавши наведені норми та положення статуту, апеляційний суд дійшов правильного висновку про те, що позивач, як асоційований член кооперативу, має право участі в управлінні даним кооперативом (з правом дорадчого голосу) та право на отримання частини майна кооперативу, що відповідає ознакам корпоративних прав у розумінні підпункту 14.1.90 статті 14 ПК України, а частка ОСОБА_1 у Споживчому кооперативі “ЖБК “Авантаж” для цілей оподаткування є інвестиційним активом.

Ураховуючи наведене, колегія суддів погоджується з висновком апеляційного суду про наявність підстав для скасування оскаржуваної індивідуальної податкової консультації відповідача».

Також, на сьогодні в адміністративному провадженні в Касаційному адміністративному суді розглядається справа № 260/1692/20, у котрій особа – пайовик оскаржив донарахування податкового органу внаслідок застосування загальної ставки 18% до суми продажу паю. При цьому, суд апеляційної інстанції, серед іншого, посилався саме на висновки Верховного Суду у справі №520/2969/19.

Попри те, що ухвалою по справі провадження відкрите ще 15.03.2023, на дату цієї публікації відсутня інформація про прийняття остаточного рішення касаційною інстанцією.

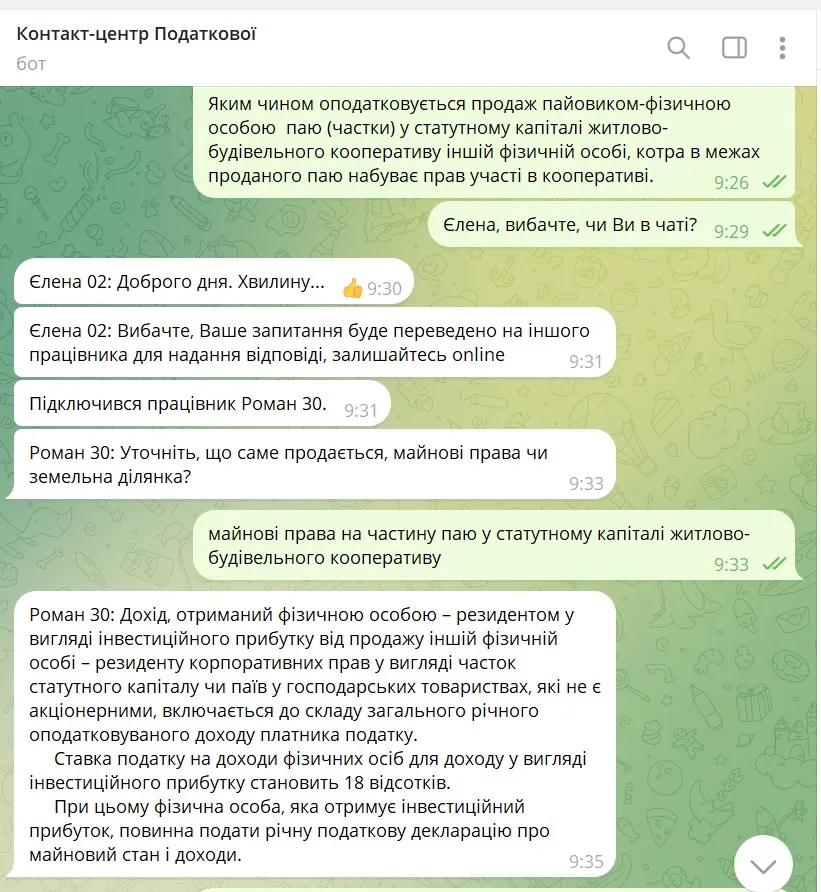

Крім того, під час укладання цієї публікації ми також звертались в Контакт-центр Податкової (чат-бот). Звісно, ми не вважаємо інформацію з чат-бот джерелом права, але це є джерелом інформації про неформальну позицію податкового органу на сьогодні.

З відповіді оператора йдеться, що такі доходи слід оподатковувати саме за аналогією доходів від продажу корпоративних прав господарських товариств.

Слідкуйте за оновленнями цієї публікації, якщо Вам цікаво порядок оподаткування доходу від продажу майнових прав на пай у житлово-будівельному кооперативі.

|

АО «Західна Правозахисна Група», – юридичний партнер «VICTORY GROUP», ASSC., надає професійні послуги супроводу реєстрації житлово-будівельних кооперативів (ЖБК). |

Переваги АО «Західна Правозахисна Група»:

- досвідчені юристи, податкові консультанти, фінансові радники та обліковці;

- напрацьовані вдалі кейси з реєстрацій ЖБК;

- наданню складної послуги передує детальний аналіз ситуації, моделювання її розвитку і податкове планування;

- налагоджені процеси дистанційної, комфортної та безпечної для Замовника комунікації

- конкурентна, справедлива та розумна ціна вартості послуг та ін.

Заповніть форму зворотного зв’язку і ми зв’яжемось з Вами для обговорення деталей взаємодії та співпраці.

Форма зв’язку

Наші контакти:

| Номери телефонів: +38(050)-404-87-30; +38(098)-793-77-77, електронна пошта: office@vg.ua |

АО “ЗАХІДНА ПРАВОЗАХИСНА ГРУПА”,

Група Компаній Вікторія