Іноді виникає необхідність змінити валюту платежу з іноземної на розрахунки в гривні. Зокрема, – щоб уникнути необхідності проведення розрахунків курсових різниць та, відповідно, уникнути додаткового оподаткування внаслідок укріплення гривні.

Так, відповідно до п. 9 П(С)БО 21 «Вплив змін валютних курсів»: курсові різниці, які виникають щодо дебіторської заборгованості або зобов’язань за розрахунками із господарською одиницею за межами України, погашення яких не плануються і не є ймовірними в найближчій перспективі, відображаються у складі іншого додаткового капіталу та відображаються в іншому сукупному доході.

Очевидно, що зміна валюти платежу за контрактом з іноземною на національну виключає необхідність таких перерахунків в майбутньому. Крім того, також немає заборон на зворотну зміну валюти платежу через певний час, – після «валютного шторму».

Нижче про можливість зміни платежу у зобов’язанні від НБУ та ДПС.

Сподіваємось, що така інформація стане в нагоді.

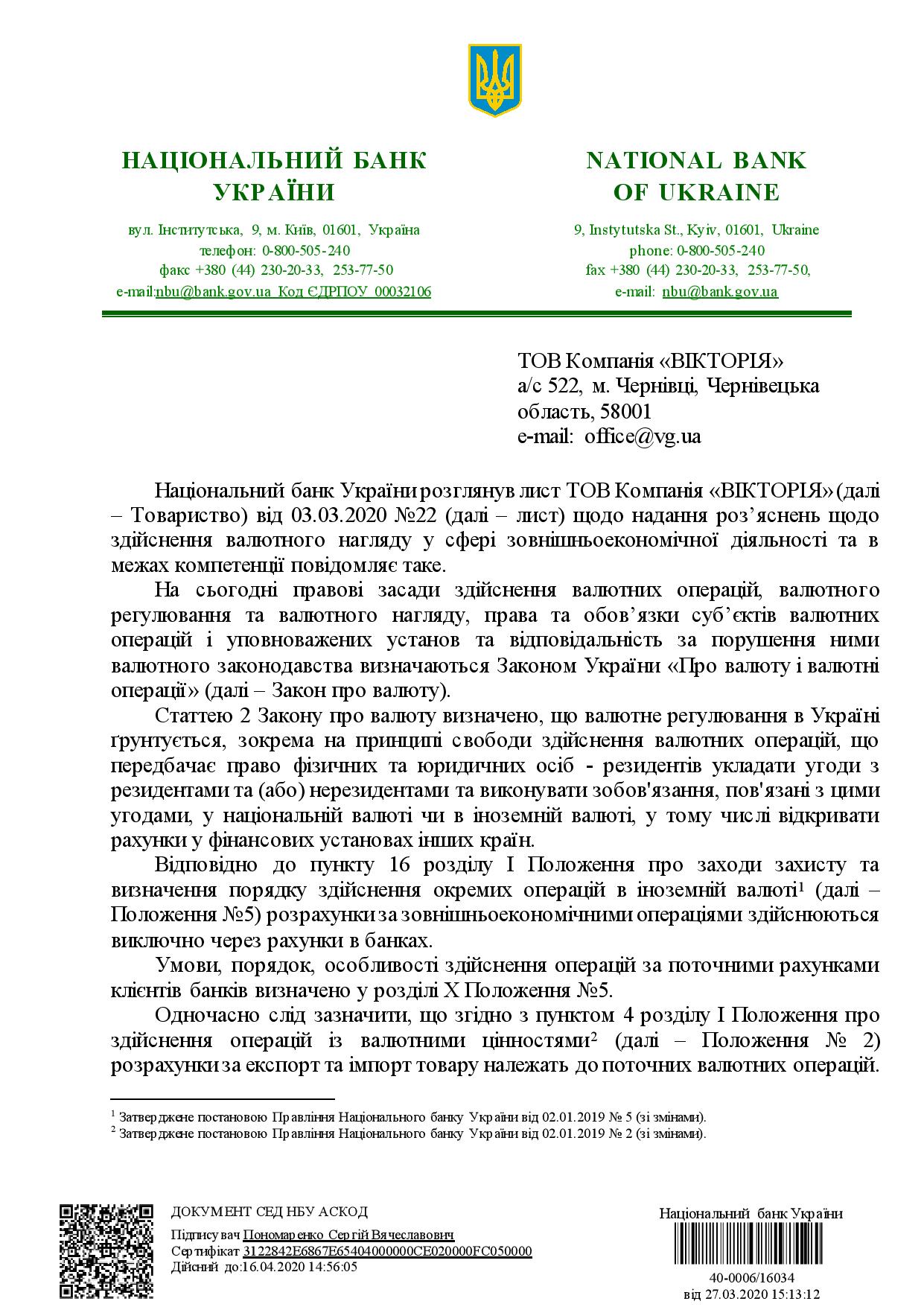

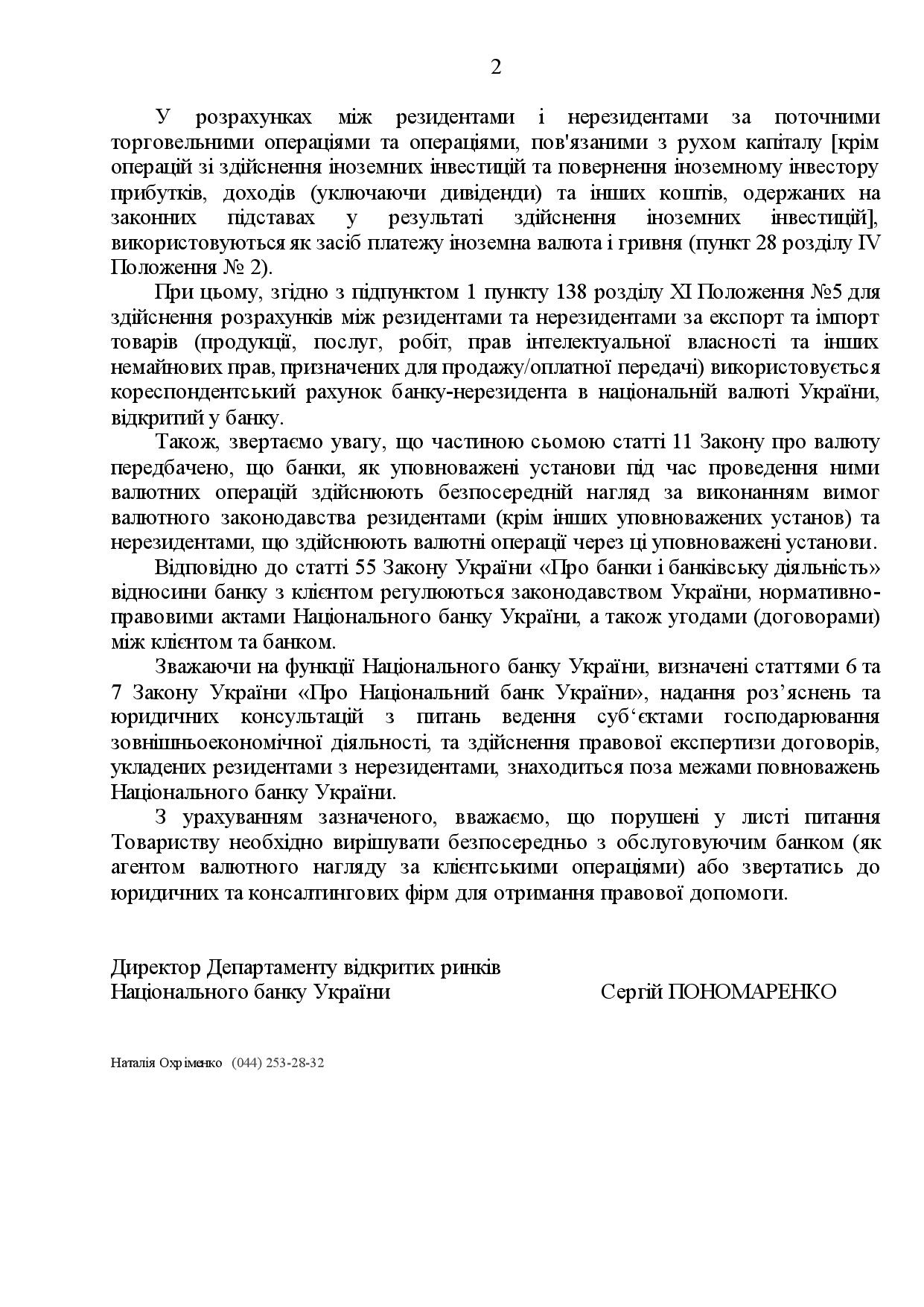

Відповідь НБУ:

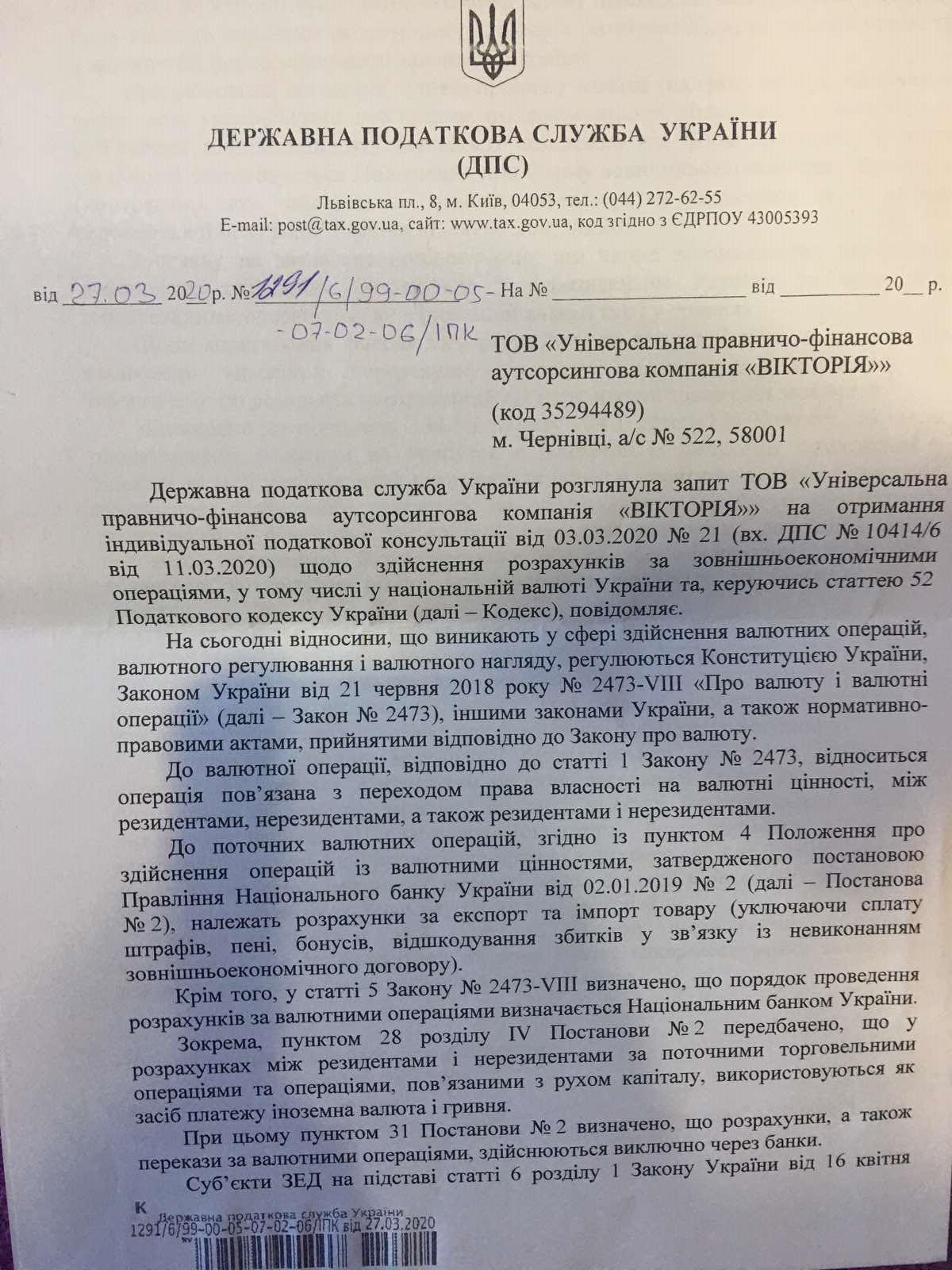

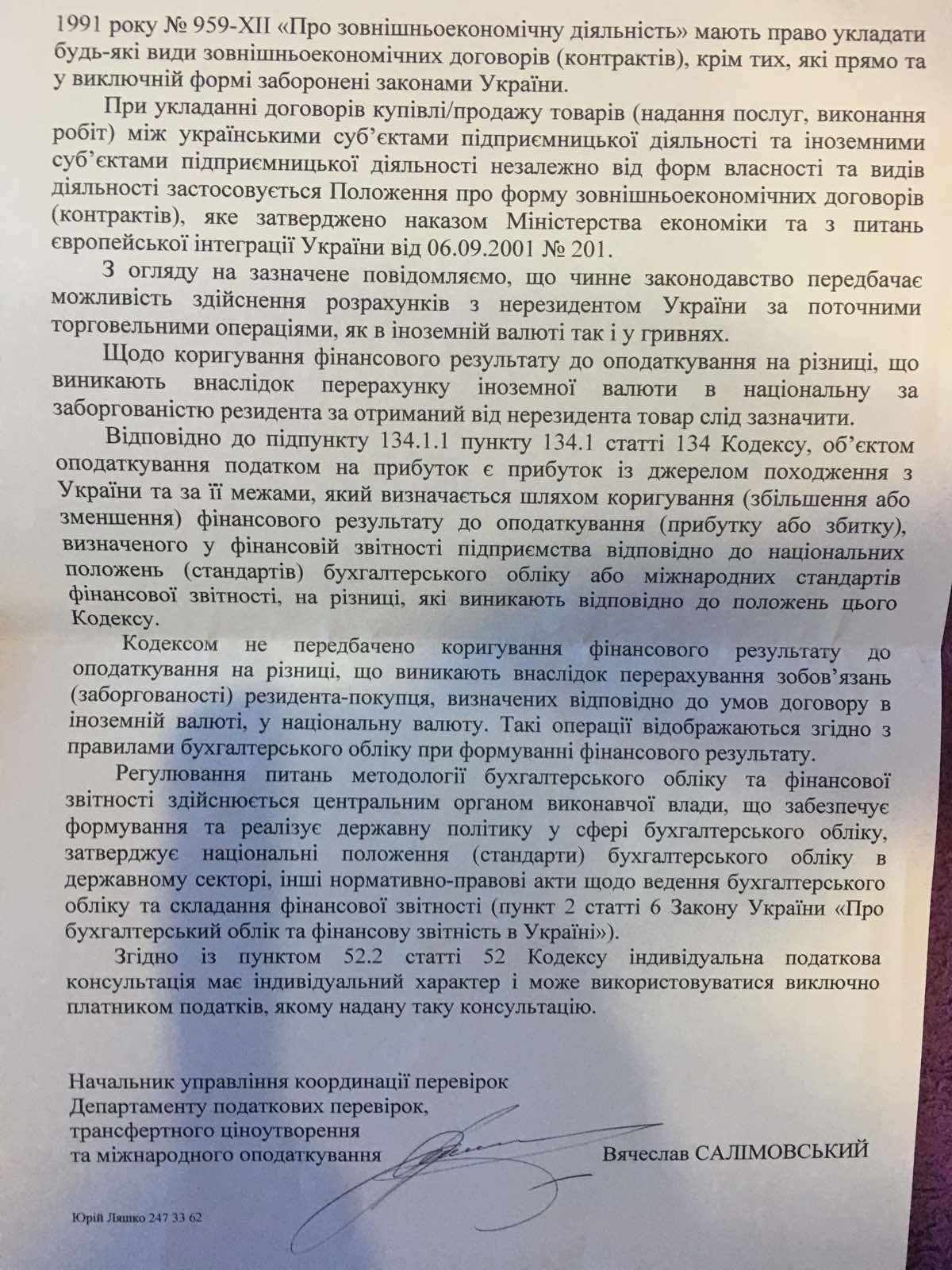

Та відповідь ДПС України:

Компанія Вікторія

Також можуть бути цікавими публікації на сайті: