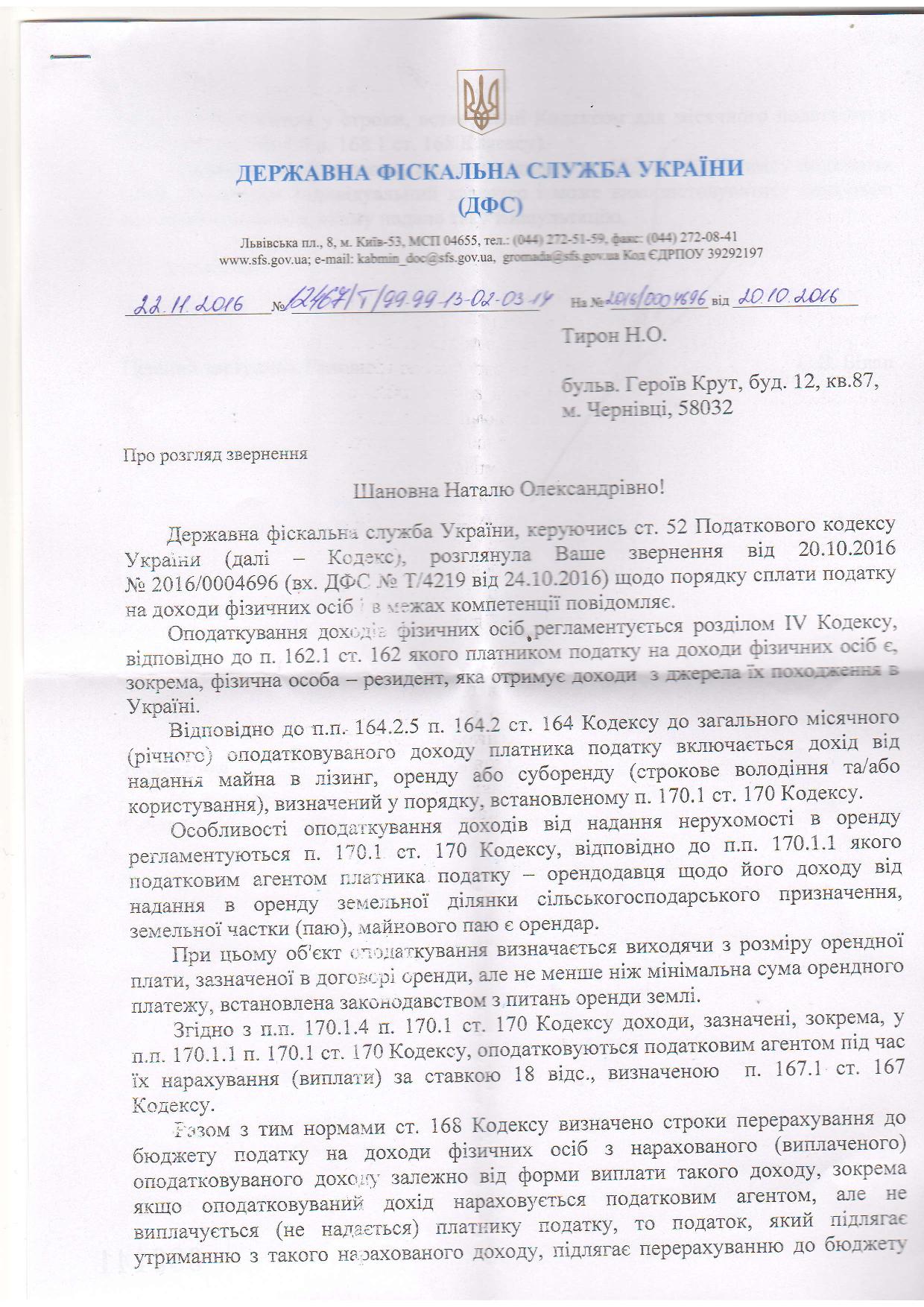

За приписами пп. 170.1.1 Податкового кодексу України (далі — ПКУ) доходи, отримані від надання в оренду (суборенду) нерухомості, у тому числі земельної ділянки сільськогосподарського призначення, земельної частки (паю) оподатковуються податковим агентом під час їх виплати за їх рахунок.

Тобто, відповідно до наведеної спеціальної «орендної» норми, податок слід сплатити під час виплати орендної плати.

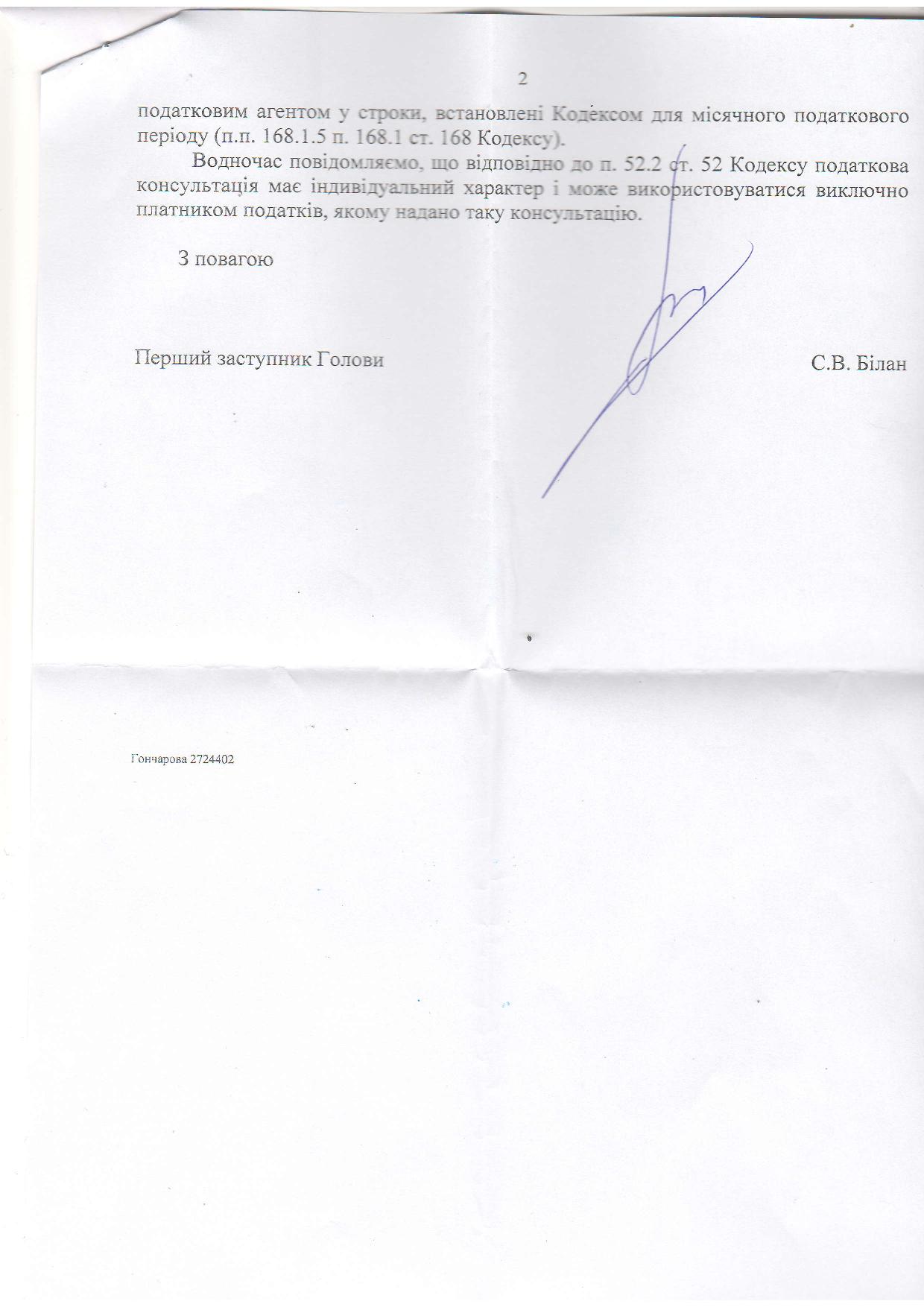

Водночас, згідно з пп. 168.1.5 ПКУ, якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає перерахуванню до бюджету податковим агентом у строки, установлені цим Кодексом для місячного податкового періоду (тобто протягом 30 календарних днів, наступних за останнім календарним днем звітного періоду).

Остання норма визначає загальний порядок нарахування, утримання та сплати (перерахування) податку до бюджету.

Таким чином, відповідно до загальноправового правила вирішення колізій застосуванню підлягає спеціальна норма — пп. 170.1.1 ПКУ.

Є практична ситуація, суть – в наступному запитанні: чи повинне с/г товариство сплачувати податок на доходи фізичних осіб згідно пп. 168.1.5 ПКУ із суми нарахованої орендної плати на користь фізичних осіб за земельні частки (паї) за умови, що орендна плата нараховується, але за відсутності коштів виплачується нерегулярно, із запізненням у декілька місяців? Чи слід керуватися за таких обставин спеціальною нормою з пп. 170.1.1 ПКУ, сплачуючи податок на доходи під час виплати орендної плати?

Про особливості оподаткування доходів з оренди земельних ділянок с/г призначення (в т.ч. паїв) – в податковій консультації нижче.

Компанія Вікторія

Також можуть бути цікавими публікації на сайті:

Юридические лица не могут сдавать в аренду ОС на упрощенке?

Юридические лица не могут сдавать в аренду ОС на упрощенке?

20-ОПП. Що це і з чим це їсти

20-ОПП. Що це і з чим це їсти

Навчальний семінар: Прибуток — трактування в економічній теорії та податкова практика

Навчальний семінар: Прибуток — трактування в економічній теорії та податкова практика

Налог на недвижимость в 2014г. Подводные камни для предпринимательства

Налог на недвижимость в 2014г. Подводные камни для предпринимательства

Підготовка декларації про доходи приватним нотаріусом

Підготовка декларації про доходи приватним нотаріусом

Податок з доходів фізичних осіб й відокремлені підрозділи

Податок з доходів фізичних осіб й відокремлені підрозділи

Захист інтересів підприємця в суді. Спір з податковим органом

Захист інтересів підприємця в суді. Спір з податковим органом

Порядок оподаткування ПДФО подарованої підприємством працівнику нерухомості

Порядок оподаткування ПДФО подарованої підприємством працівнику нерухомості