На практиці спрощена система може виявитись далеко не спрощеною. Недотримання умов перебування на спрощеній системі оподаткування може мати наслідком анулювання реєстрації платника єдиного податку за рішенням податкового органу. І це може стати великою несподіванкою для суб’єкта господарювання та може мати серйозні фінансові наслідки.

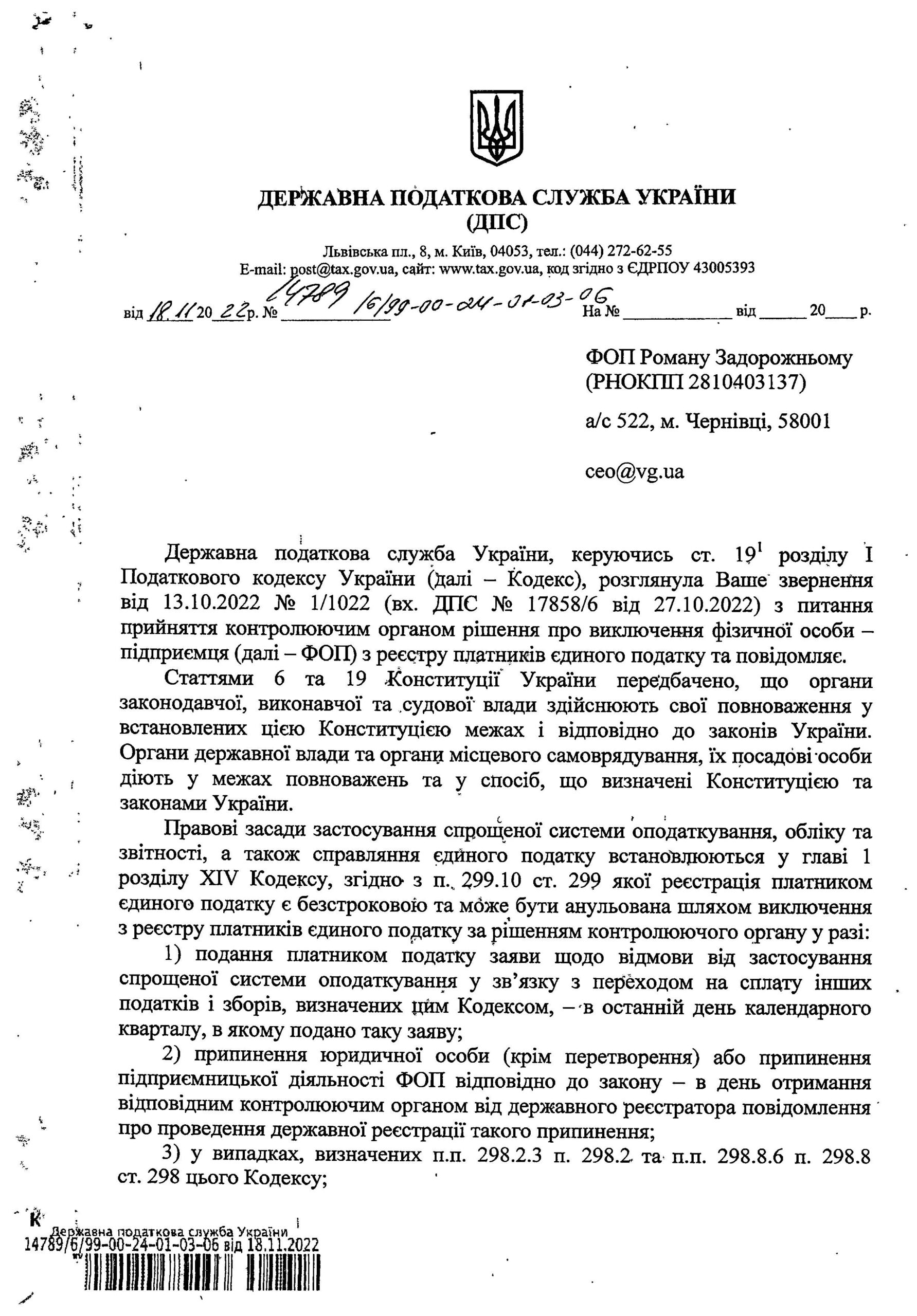

До прикладу – коли платник єдиного податку допустив існування податкового боргу у довоєнний час у розмірі, що перевищує суму, визначену абзацом третім п. 59.1 ст. 59 ПКУ, на кожне перше число місяця протягом двох послідовних кварталів.

ДПС в такому випадку скасовує реєстрацію платника єдиного податку з першого числа місяця, наступного за кварталом, у якому допущено порушення.

При цьому слід звернути увагу, що Податковим кодексом України не встановлено граничного строку для прийняття податковим органом рішення про анулювання. Для зазначеного достатньо встановленого перевіркою порушення.

Саме така позиція ДПС у роз’ясненні від 18.11.2022 №14789/6/99-00-24-01-03-06 (наведено нижче).

Відтак, суб’єкт господарювання вважатиме, що перебуває на спрощеній системі оподаткування, однак податковий орган перерахує його доходи та податки так, як слід оподатковувати на загальній системі оподаткування. Що може бути дуже сумно.

Враховуючи все наведене, платнику єдиного податку слід бути належно обачним під час застосування спрощеної системи оподаткування.

Компанія Вікторія