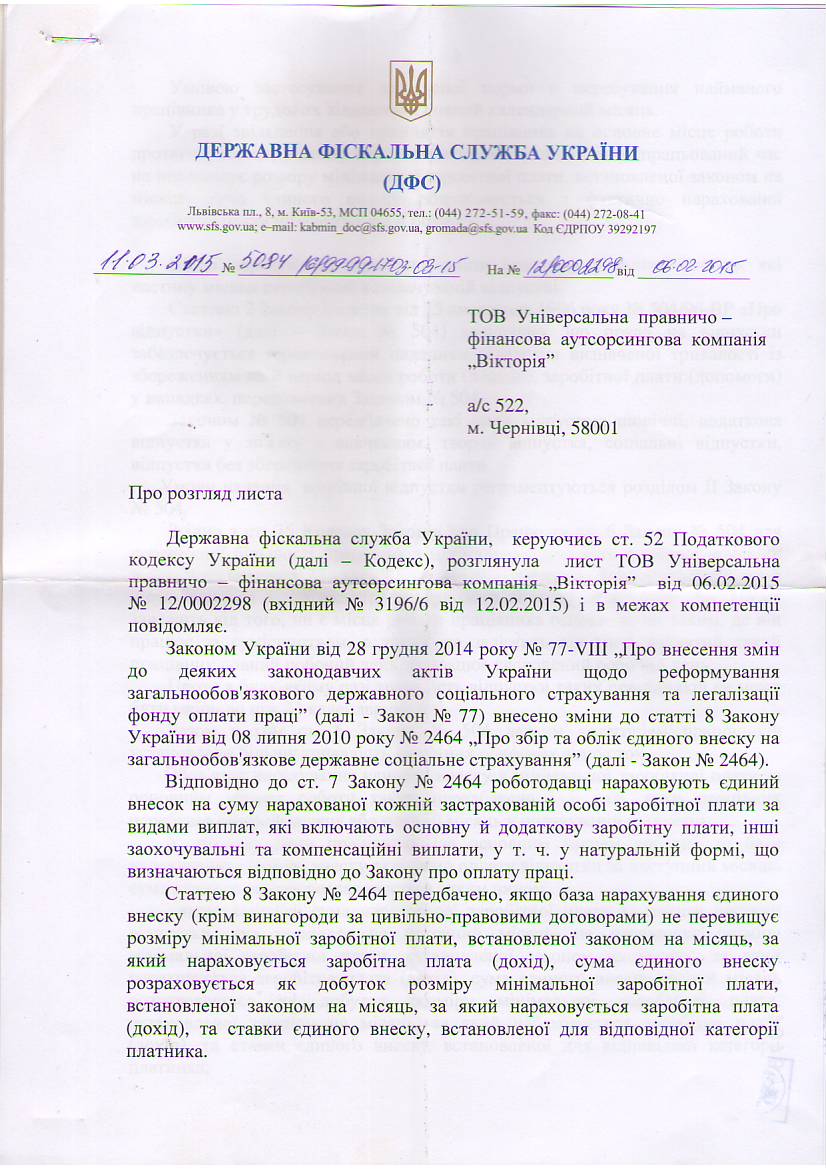

Введенная реформа по взиманию единого социального взноса имела целью, в первую очередь, детенизировать выплаты доходов работникам. Однако, нововведения вызвали огромное количество вопросов.

Компанией «Виктория» инициирован запрос ДФС Украины и получено разъяснение, из которого следует следующее:

- в случае, если база начисления ЕСВ отсутствует (например, – прогул работником работы в течение месяца, или отпуск без сохранения заработной платы в течение полного месяца) – ЕСВ также не начисляется;

- в случае, если база ЕСВ больше «0», но меньше минимальной заработной платы, – в таком случае ЕСВ рассчитывается с соответствующего размера минимальной заработной платы;

- в случае, если в текущем месяце производится начисление отпускных за будущий неполный месяц, начисление ЕСВ учитывает, в частности, фактическую сумму рассчитанных отпускных. В дальнейшем же ЕСВ может быть перечисленным.

Ниже приводим разъяснения ГФСУ от 11.03.2015 г. №5084 / 6 / 99-99-1703-15.

Компания «Виктория»