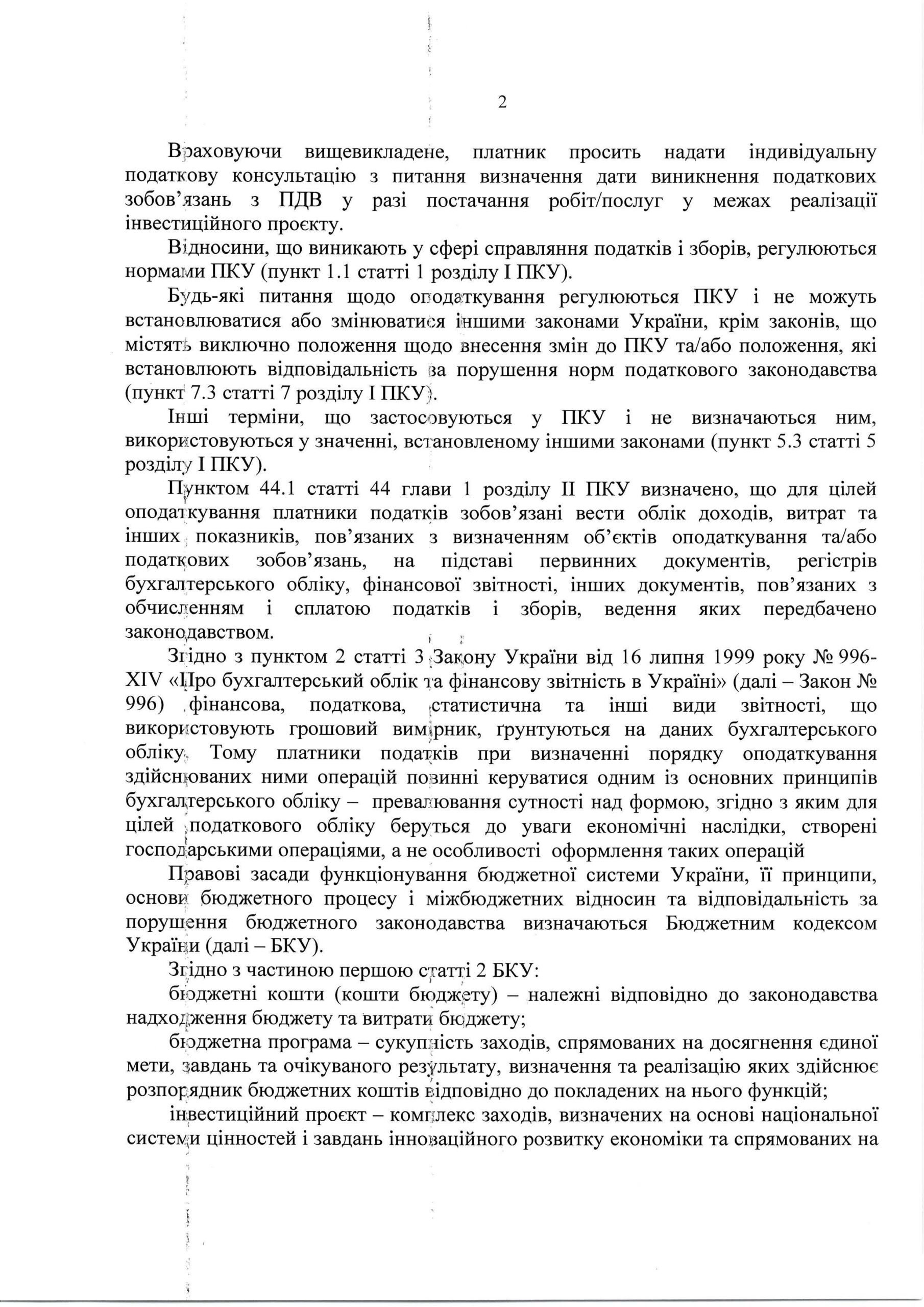

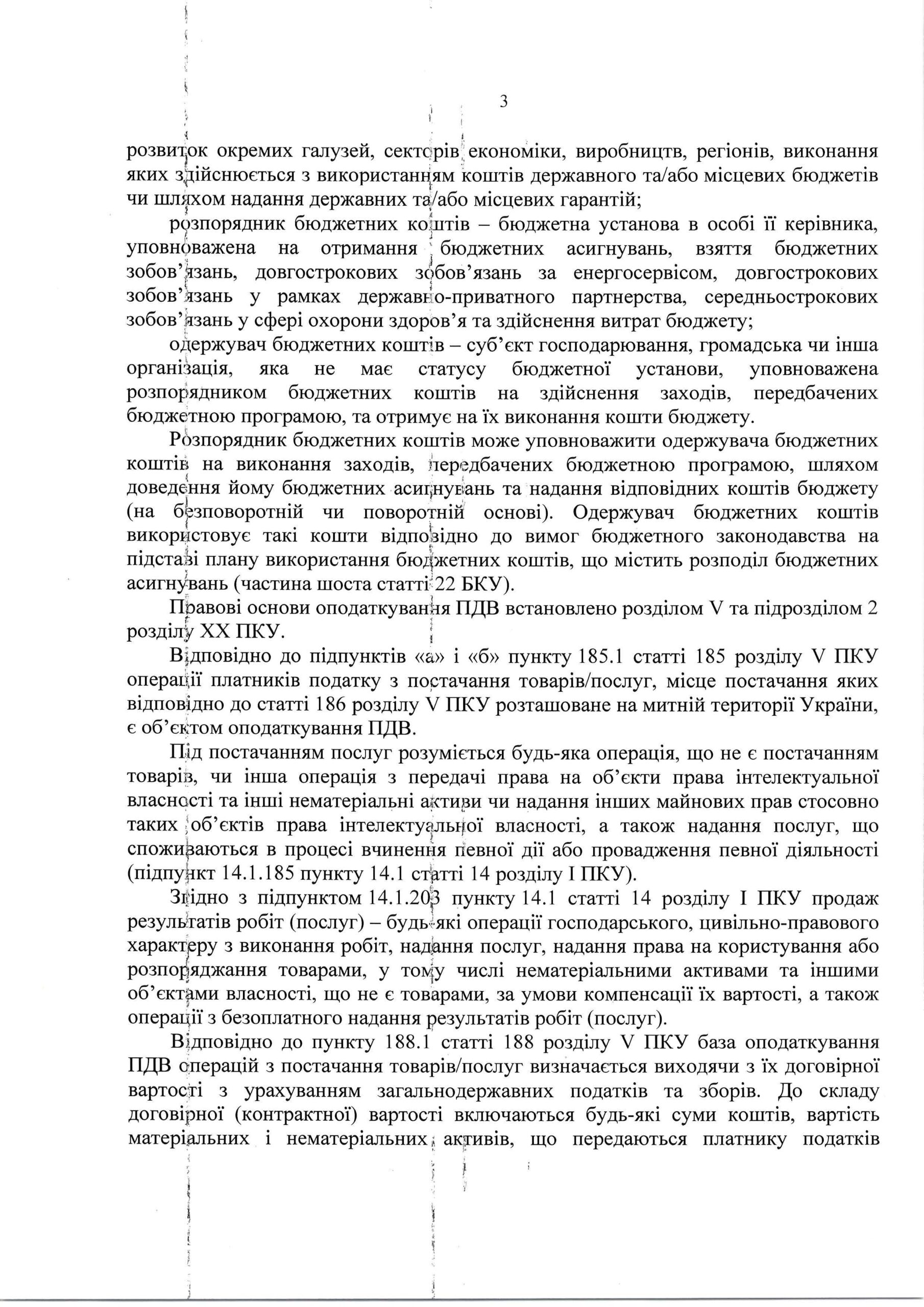

В Інтернеті є значна кількість консультацій фахівців щодо особливостей сплати ПДВ з операцій, що фінансуються за рахунок коштів Державного бюджету. Однак, не було розкритого питання щодо того, як оподатковувати операції, де фінансування відбувається не безпосередньо із казначейського рахунку, а коштом спеціального фонду Державного бюджету України та де платником виступає Міністерство фінансів України.

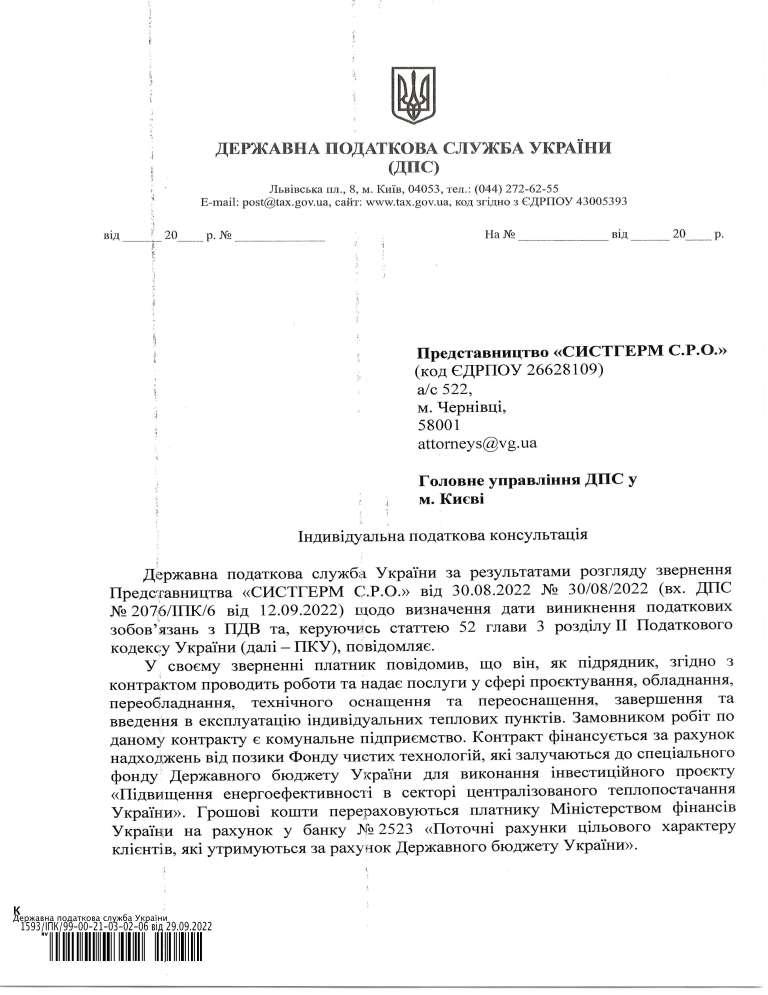

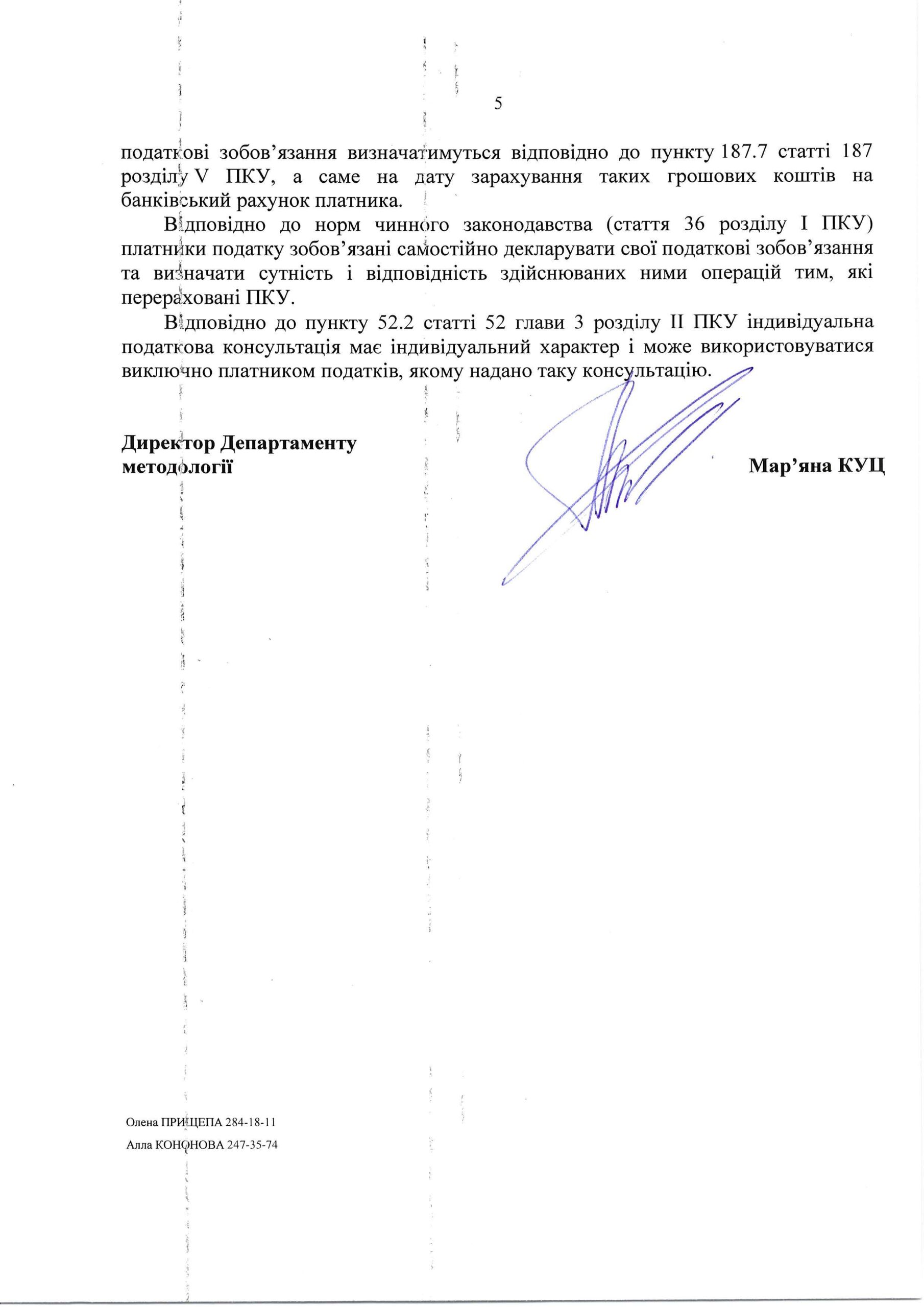

Компанією Вікторія ініційовано запит та отримано відповідь, суть якої зводиться до того, що: “Платником кошти спеціального фонду Державного бюджету України отримуються для реалізації вказаного інвестиційного проєкту та є оплатою робіт/послуг, що виконуються платником у межах, виконання такого проєкту. За операціями з постачання наданих робіт/послуг (реалізація інвестиційного проєкту за бюджетною програмою) податкові зобов’язання визначатимуться відповідно до пункту 187.7 статті 187 розділу V ПКУ, а саме на дату зарахування таких грошових коштів на банківський рахунок платника“.

Іншими словами, немає значення, чи кошти надходять з казначейського рахунку Державного бюджету, а чи зі спеціального фонду Державного бюджету України, – податкові зобов’язання визначатимуться на дату зарахування таких грошових коштів на банківський рахунок платника.

Фотокопію Індивідуальної податкової консультації подаємо нижче.

Компанія Вікторія

У разі, якщо у Вас виникне необхідність у якісному, професійному податковому аутсорсингу, звертайтесь за нашими контактами.

Також можуть бути цікавими публікації на сайті:

Оскарження відмови реєстрації податкових накладних у разі просвоєння ризиковості

Оскарження відмови реєстрації податкових накладних у разі просвоєння ризиковості

ПДВ на аванс та по факту виконаних робіт: черговість виникнення податкового зобов’язання

ПДВ на аванс та по факту виконаних робіт: черговість виникнення податкового зобов’язання

Аванси, податкова накладна та податковий облік ПДВ

Аванси, податкова накладна та податковий облік ПДВ

Захист інтересів підприємця в суді. Спір з податковим органом

Захист інтересів підприємця в суді. Спір з податковим органом

Черговий вдалий захист інтересів клієнта в касаційній інстанції

Черговий вдалий захист інтересів клієнта в касаційній інстанції

Витрати підприємця на загальній системі: що робимо зі сплаченим ПДВ

Витрати підприємця на загальній системі: що робимо зі сплаченим ПДВ

Перелік змін по ПДВ, що запроваджені з 1 січня 2015р.

Оскарження рішень ДПС про відмову реєстрації податкових накладних

Перелік змін по ПДВ, що запроваджені з 1 січня 2015р.

Оскарження рішень ДПС про відмову реєстрації податкових накладних