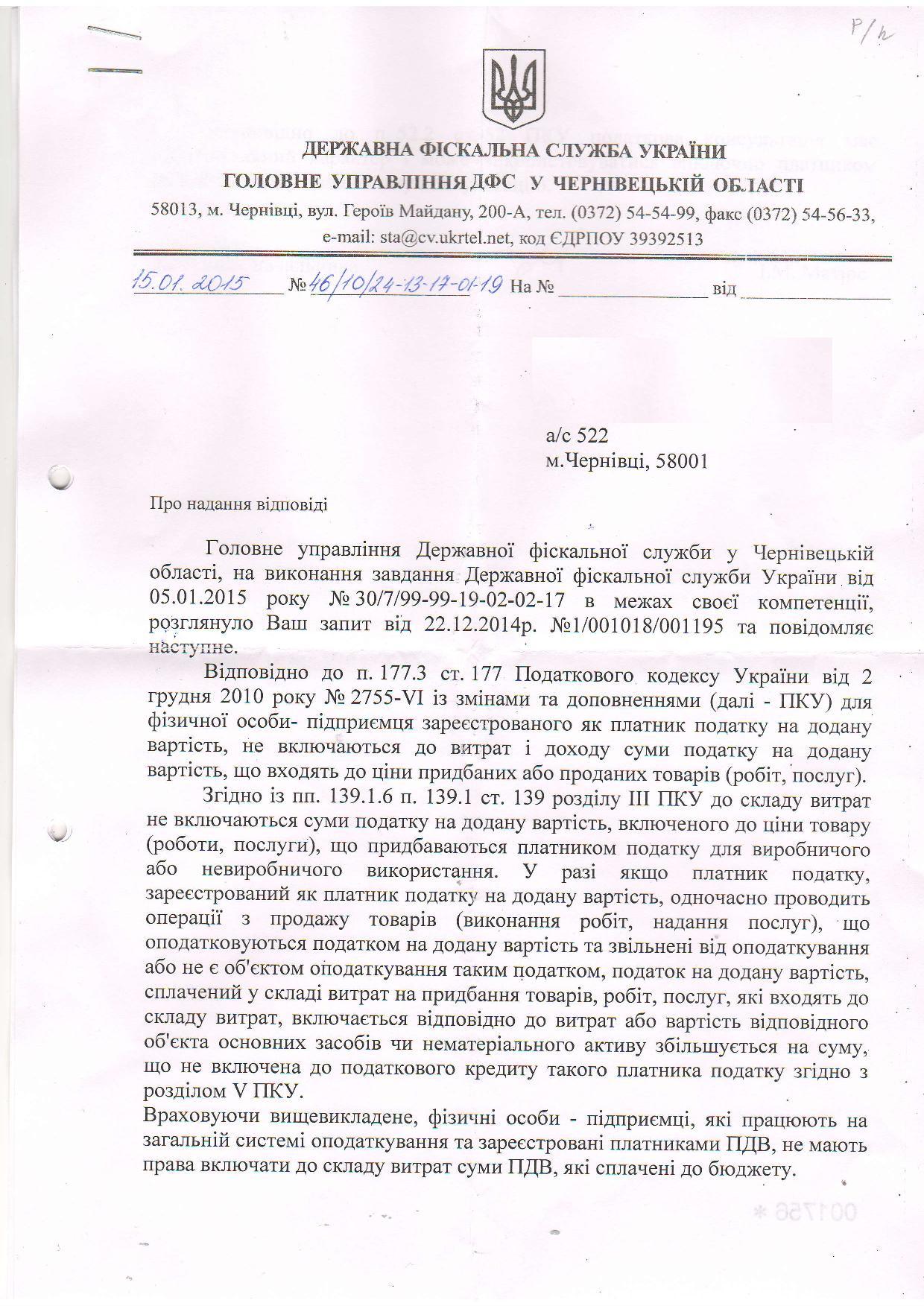

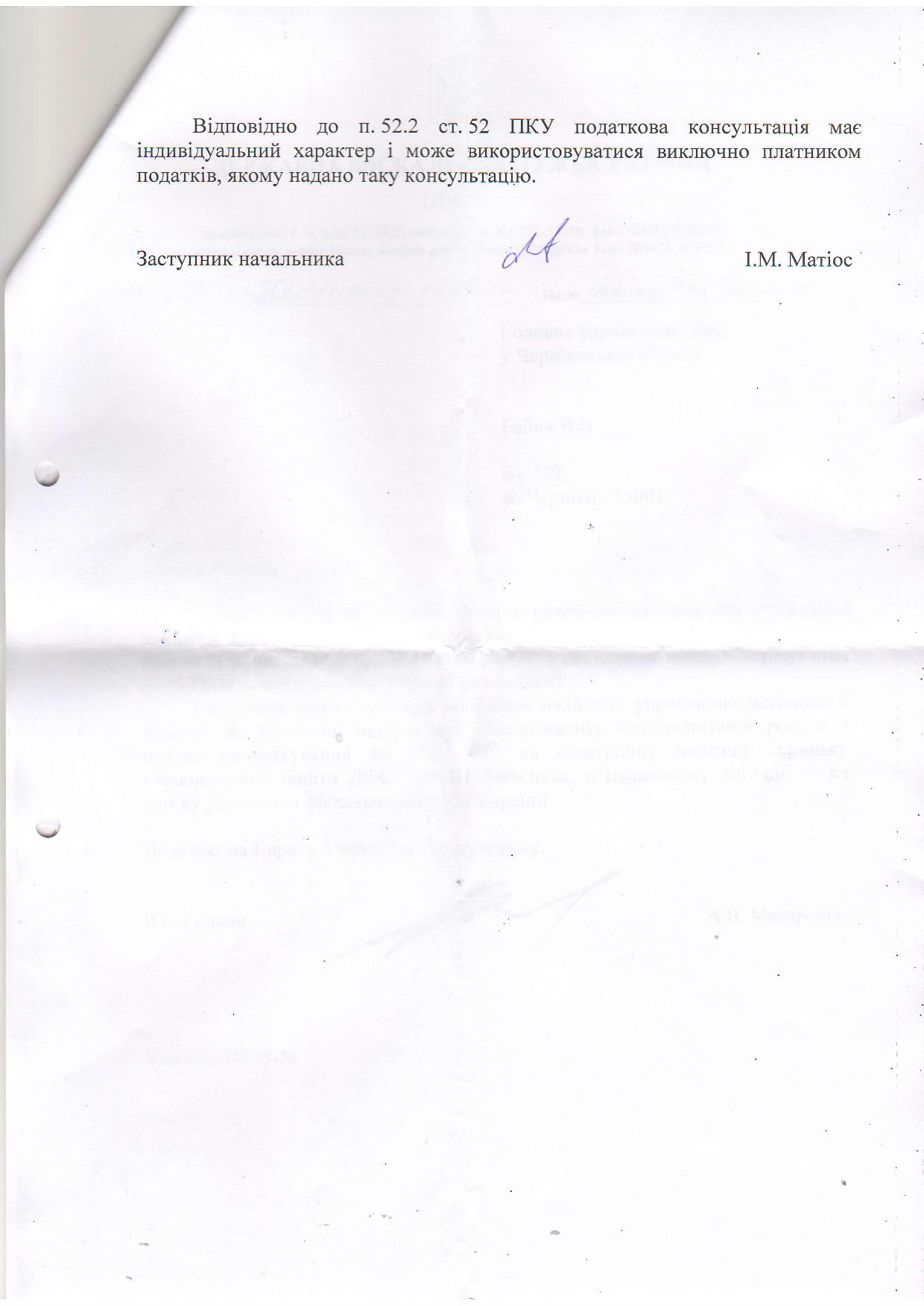

«Включати чи не включати у витрати сплачену суму податку на додану вартість?» – таке питання виникає у багатьох підприємців на загальній системі оподаткування – платників ПДВ при формуванні декларації за 2014 рік.

Адже, до набуття чинності Податковим кодексом України, згідно ст. 13 Декрету КМУ «Про прибутковий податок з громадян», ст. 13 Інструкції про оподаткування доходів фізичних осіб від зайняття підприємницькою діяльністю, а також у відповідності до додатку № 7 до Інструкції до складу витрат фізичної особи – суб’єкта підприємницької діяльності, зареєстрованої як платник ПДВ, включались суми ПДВ, внесені до бюджету. При цьому не включаються до валових витрат і валового доходу суми ПДВ, що входять до ціни придбаних та проданих товарів (робіт, послуг).

Після набуття чинності Податковим кодексом в цьому питанні для підприємців не все складається так просто.

Адже, ПКУ, з однієї сторони, дозволяв до 01.01.2015р. віднести до витрат суму сплачених податків.

З іншої сторони, – прямої норми, яка б дозволяла віднести до витрат саме суму сплаченого ПДВ, не було. Хитка ситуація, у якій підприємницький ризик співставний тільки з штрафними санкціями за поведінку всупереч директивам фіскального органу. І фахівці фіскального органу надають роз’яснення зі своїм фіскальним баченням: сплачений ПДВ до витрат підприємця не входить:

Компанія “Вікторія”

Також можуть бути цікавими публікації на сайті:

Витрати СПД-фізичної особи на загальній системі оподаткування

Витрати СПД-фізичної особи на загальній системі оподаткування

Юридичні послуги у складі витрат фізичної особи-підприємця

Юридичні послуги у складі витрат фізичної особи-підприємця

Доходи підприємця на загальній системі оподаткування

Доходи підприємця на загальній системі оподаткування

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

ВАСУ “поклав слухавку” в “телефонній” справі

ВАСУ “поклав слухавку” в “телефонній” справі

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Документальне підтвердження при заповненні рядків 11.1, 11.2 та 14.2 декларації з ПДВ

Документальне підтвердження при заповненні рядків 11.1, 11.2 та 14.2 декларації з ПДВ

Витрати підприємця зі сплати акцизного збору — це не витрати. Це — дохід!

Витрати підприємця зі сплати акцизного збору — це не витрати. Це — дохід!