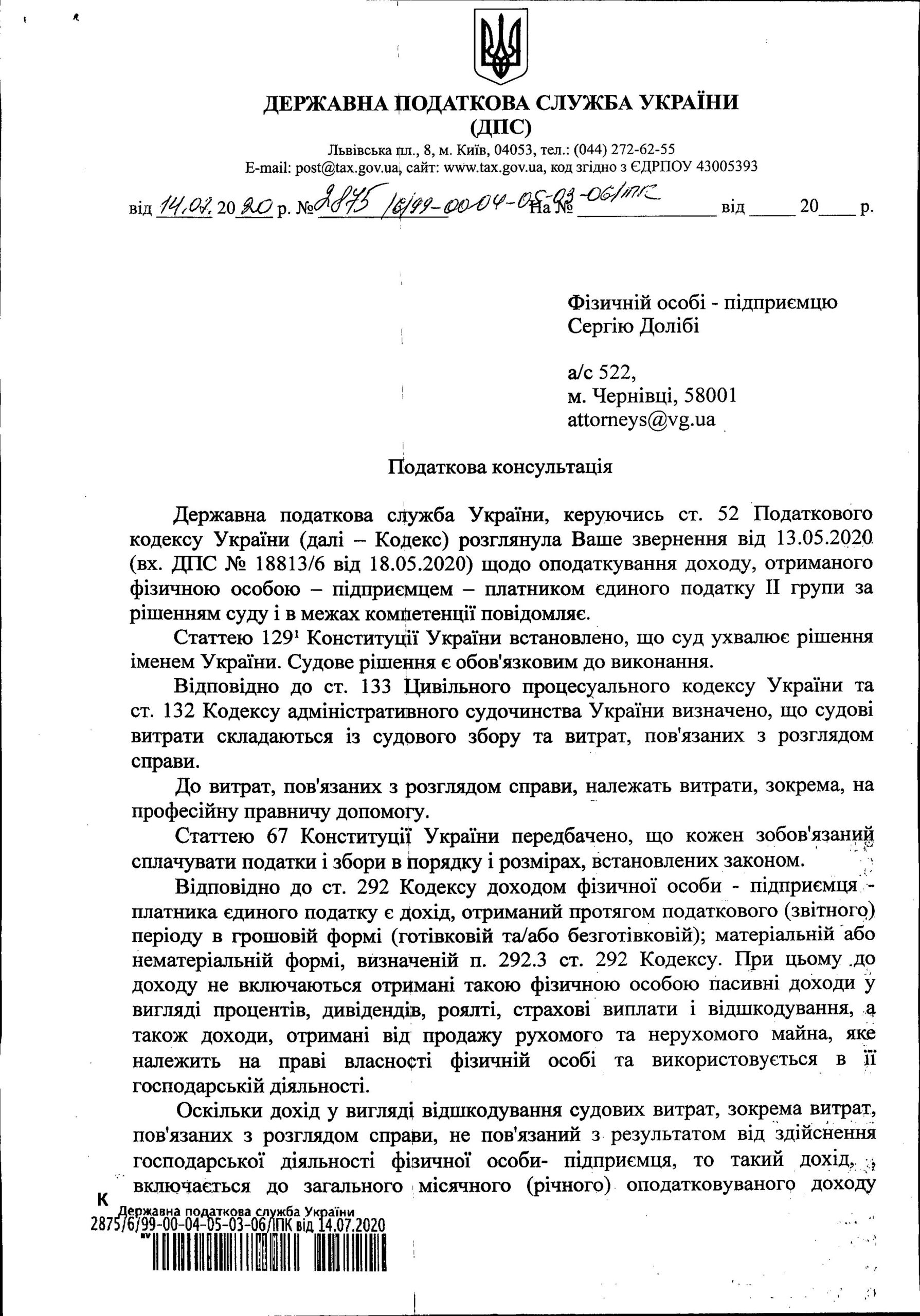

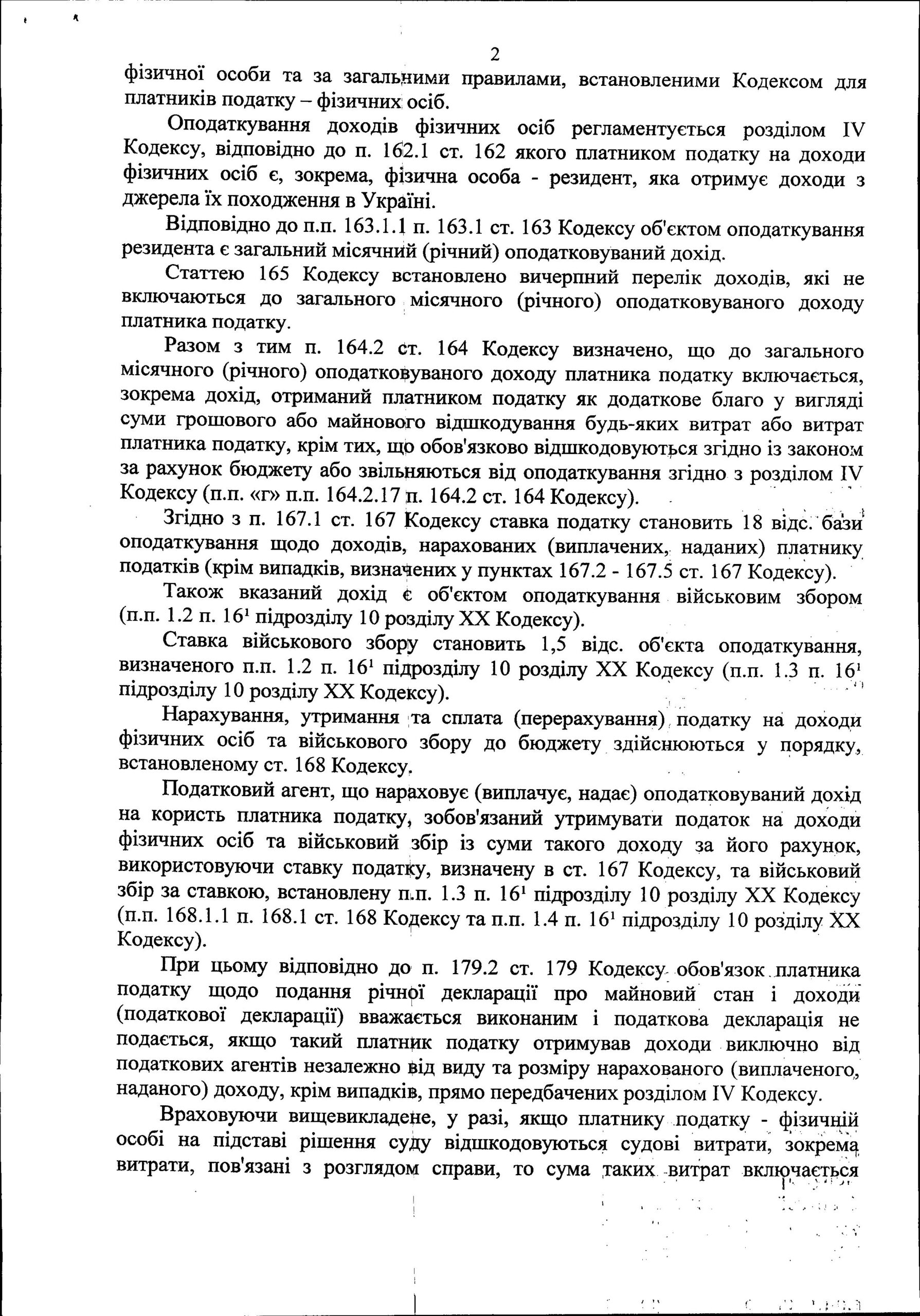

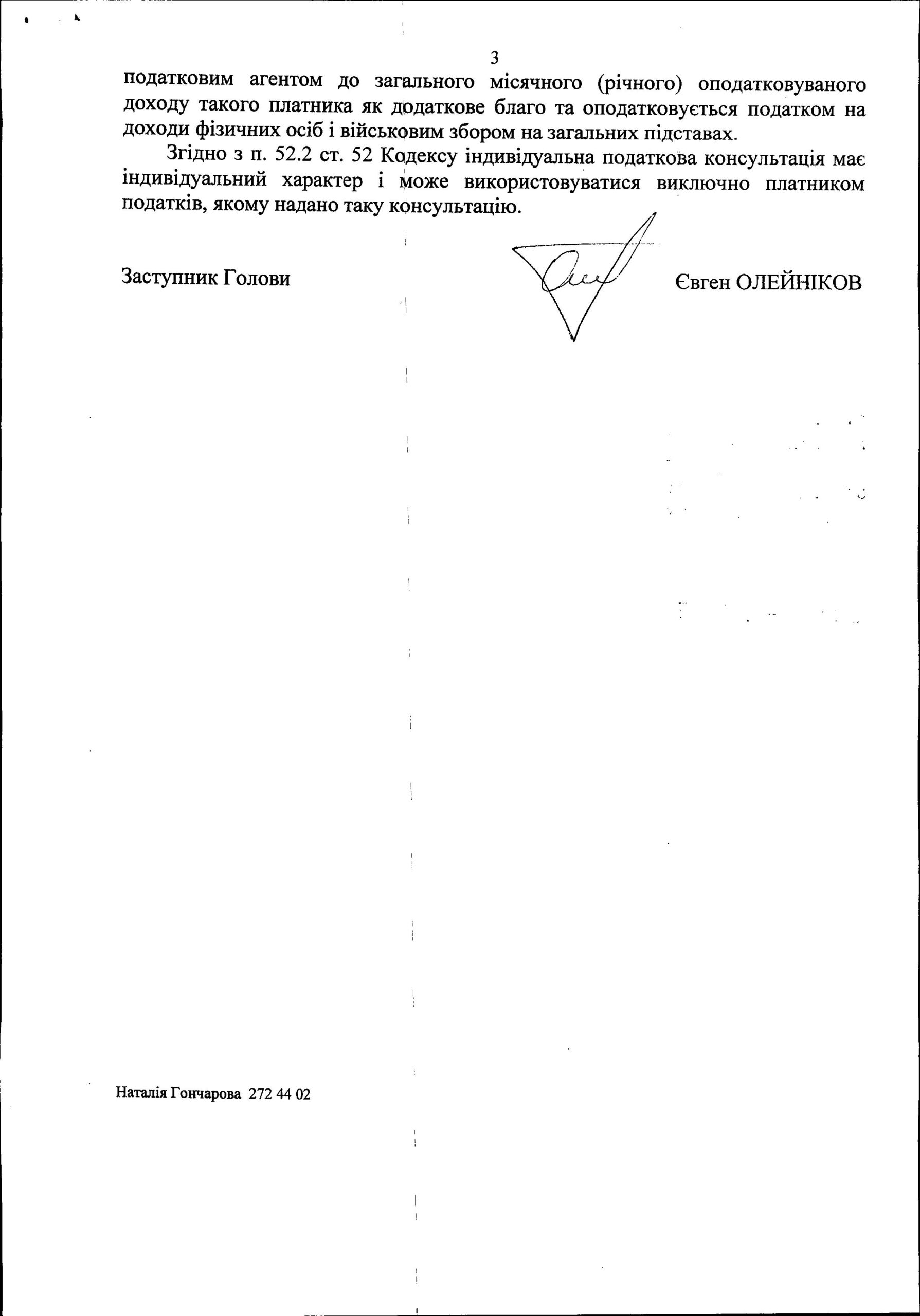

Як оподатковувати стягнуті на користь фізичної особи-підприємця суми судових витрат? Чи підлягають оподаткуванню такі суми взагалі?..

Компанією Вікторія направлено запит до ДПС України та отримано відповідь, суть якої зводиться до наступного: стягнуті судові витрати на користь фізичних осіб-підприємців не є об’єктом оподаткування ПДФО та ВЗ у таких суб’єктів.

Зазначені суми є доходом (а значить, об’єктом оподаткування) фізичної особи поза межами її підприємницької діяльності. Отже, обов’язок утримати та перерахувати до бюджету ПДФО та ВЗ належить податковому агенту. Іншими словами, якщо розглядаємо адміністративний процес, – саме суб’єкт владних повноважень, за рахунок якого за рішенням суду стягуються судові витрати на користь фізичної особи-підприємця, зобов’язаний утримати та перерахувати ПДФО та ВЗ до бюджету.

Однак, судячи з досвіду, дані суми стягуються з податкових органів у повному обсязі, тобто – без утримання ПДФО та ВЗ. А це суперечить, власне, наданій індивідуальній податковій консультації.

Текст ІПК подаємо нижче.

Компанія Вікторія

Також можуть бути цікавими публікації на сайті:

Оскарження ППР внаслідок невизначальної помилки у декларації про доходи фізичної особи

Оскарження ППР внаслідок невизначальної помилки у декларації про доходи фізичної особи

Захист інтересів підприємця в суді. Спір з податковим органом

Захист інтересів підприємця в суді. Спір з податковим органом

Успішний захист клієнта Компанії у Вінницькому апеляційному адміністративному суді

Успішний захист клієнта Компанії у Вінницькому апеляційному адміністративному суді

Оскарження протиправного наказу на проведення фактичної перевірки

Оскарження протиправного наказу на проведення фактичної перевірки

Підготовка декларації про доходи приватним нотаріусом

Підготовка декларації про доходи приватним нотаріусом

Санкції за відсутність кодів УКТ ЗЕД в податковій накладній та за нероздрукування звітів РРО

Санкції за відсутність кодів УКТ ЗЕД в податковій накладній та за нероздрукування звітів РРО

Витрати на придбання ліцензії? Ні, не чули

Витрати на придбання ліцензії? Ні, не чули

Порядок оподаткування ПДФО подарованої підприємством працівнику нерухомості

Порядок оподаткування ПДФО подарованої підприємством працівнику нерухомості