Прогул за загальним визначенням – неявка на роботу чи відсутність на роботі більше трьох годин протягом робочого дня без поважних причин. Зрозуміло, що за час прогулу роботодавець не нараховуватиме заробітну платню працівнику.

Змоделюємо ситуацію: працівник не вийшов на роботу протягом п’яти-десяти днів без поважних причин. Після повернення на роботу роботодавець не скористався своїм правом на звільнення працівника у зв’язку з прогулом. Законних підстав для нарахування заробітної плати за час прогулу немає. В такому випадку, – відсутня база й для нарахування загальнообов’язкових платежів: податків та зборів.

Позиція податкового органу аналогічна: відсутність доходу – це очевидна відсутність обов’язку нарахування ЄСВ та податку на доходи.

З практичної сторони «прогул» може бути одним з інструментів для оптимізації податків та інших загальнообов’язкових платежів із зарплати. Адже подібний інструмент «оптимізації» – «відпустка без збереження заробітної плати» обмежена в загальному випадку 15 календарними днями на рік.

Такі інструменти зменшення податкового навантаження на зарплату використовуються бізнесом виключно для пристосування розміру податків під власні можливості.

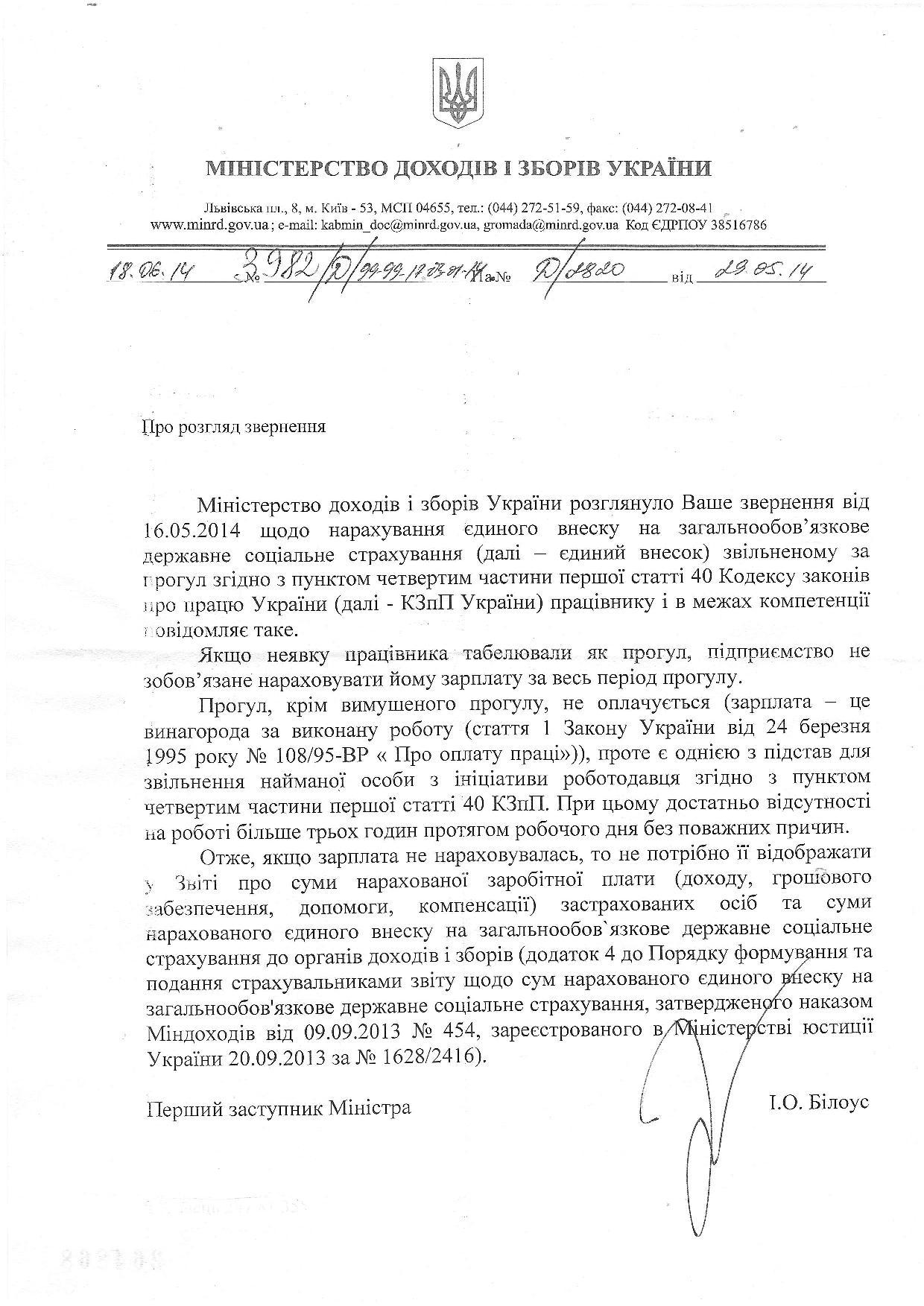

Нижче – позиція Міндоходів щодо обліку та оподаткування прогулів.

Департамент бухгалтерського аутсорсингу

Також можуть бути цікавими публікації на сайті:

Витрати на придбання ліцензії? Ні, не чули

Витрати на придбання ліцензії? Ні, не чули

Підприємець на загальній системі оподаткування і звіт до Пенсійного фонду

Підприємець на загальній системі оподаткування і звіт до Пенсійного фонду

Бухгалтерський облік | м. Чернівці

Бухгалтерський облік | м. Чернівці

Послуги електронного цифрового підпису стають екстрадоступними

Послуги електронного цифрового підпису стають екстрадоступними

Подати звіт до Міндоходів, статистики? З “Сонатою” – легко

Подати звіт до Міндоходів, статистики? З “Сонатою” – легко

Прогул, що тривав протягом місяця? ЄСВ не нараховуємо

Прогул, що тривав протягом місяця? ЄСВ не нараховуємо

Повертаючись до індексації. Роз’яснення Мінсоцполітики

Повертаючись до індексації. Роз’яснення Мінсоцполітики

Бухгалтерський аутсорсинг та аутстафінг для ІТ-компаній, ІТ-фрілансерів, програмістів зі статусом підприємців

Бухгалтерський аутсорсинг та аутстафінг для ІТ-компаній, ІТ-фрілансерів, програмістів зі статусом підприємців