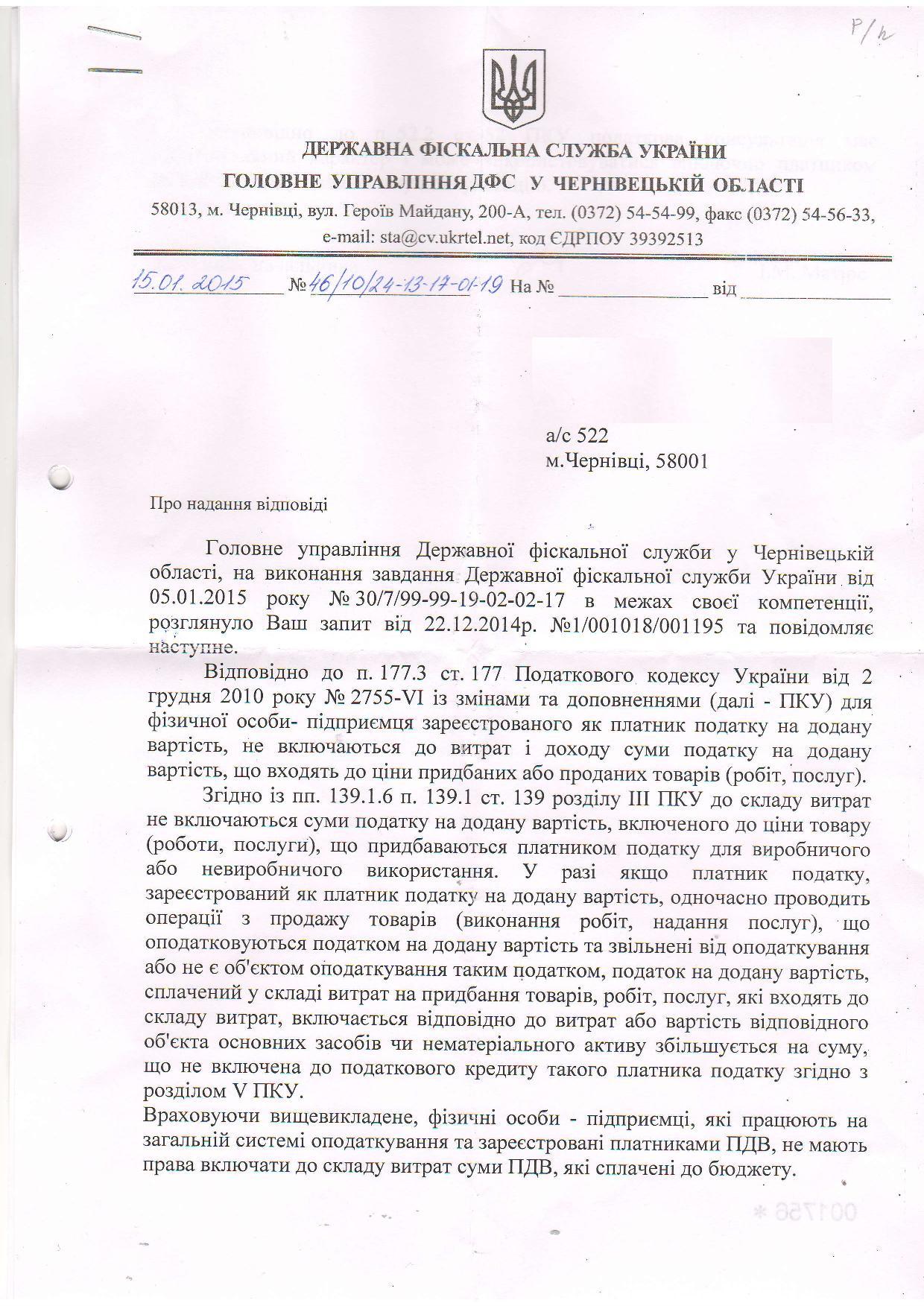

«Включать или не включать в расходы уплаченную сумму налога на добавленную стоимость?» – Такой вопрос возникает у многих предпринимателей на общей системе налогообложения – плательщиков НДС при формировании декларации по 2014 год.

Ведь, до вступления в силу Налогового кодекса Украины, согласно ст. 13 Декрета КМУ «О подоходном налоге с граждан», ст. 13 Инструкции о налогообложении доходов физических лиц от занятия предпринимательской деятельностью, а также в соответствии с приложением № 7 к Инструкции в состав расходов физического лица – субъекта предпринимательской деятельности, зарегистрированного в качестве плательщика НДС, включались суммы НДС, внесенные в бюджет. При этом не включаются в валовые расходы и валового дохода суммы НДС, входящие в цену приобретенных и проданных товаров (работ, услуг).

После вступления в силу Налогового кодекса в этом вопросе для предпринимателей не все складывается так просто.

Ведь, НКУ, с одной стороны, позволял в 01.01.2015р. отнести к расходам сумму уплаченных налогов.

С другой стороны, – прямой нормы, которая бы позволяла отнести к расходам именно сумму уплаченного НДС, не было. Шаткая ситуация, в которой предпринимательский риск сопоставим только со штрафными санкциями за поведение вопреки директивам фискального органа. И специалисты фискального органа предоставляют разъяснения со своим фискальным видением: уплаченный НДС в расходы предпринимателя не входит:

Компания “Виктория”