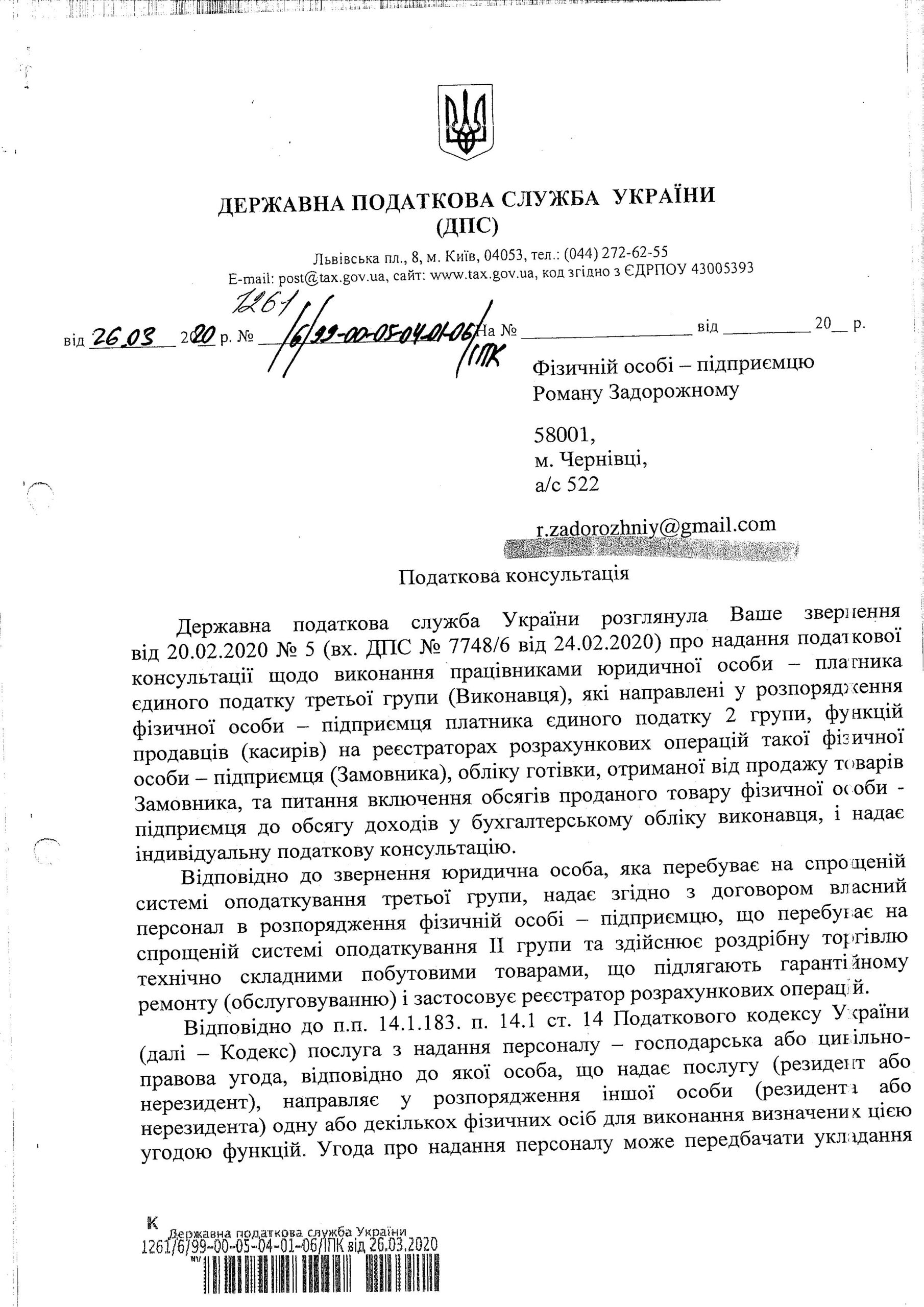

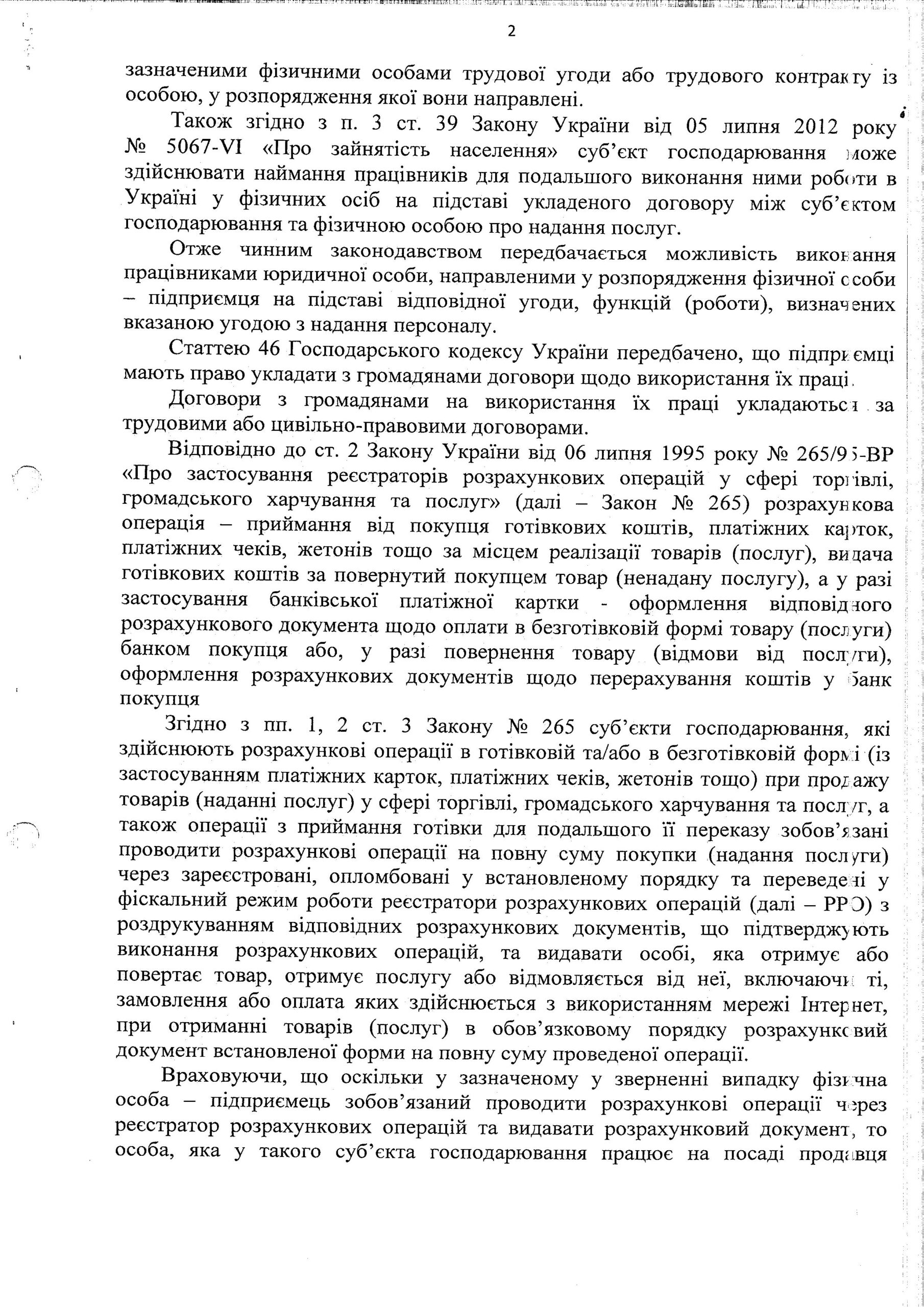

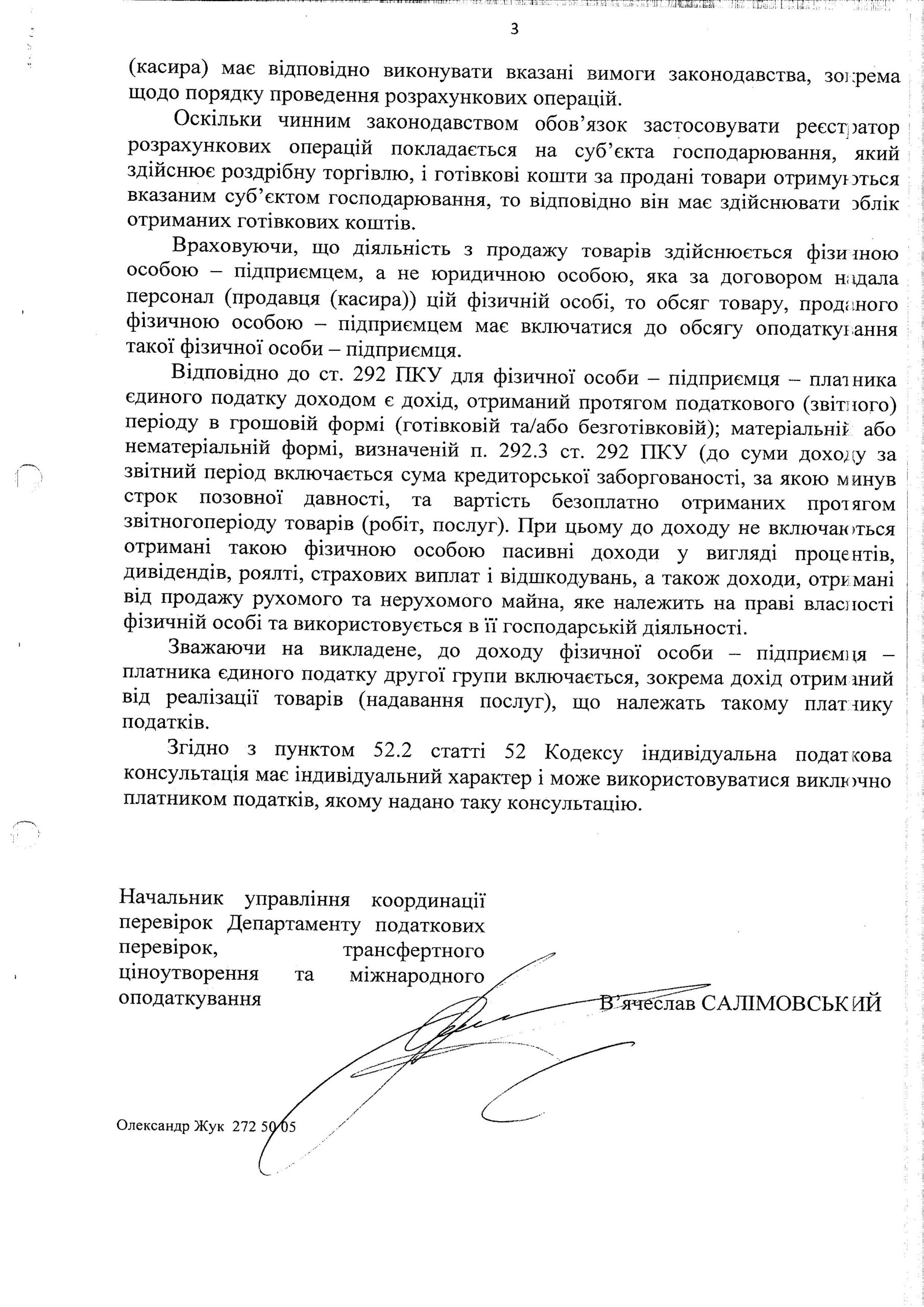

Податковим кодексом України надається наступне визначення послуги персоналу – це господарська або цивільно-правова угода, відповідно до якої особа, що надає послугу (резидент або нерезидент), направляє у розпорядження іншої особи (резидента або нерезидента) одну або декількох фізичних осіб для виконання визначених цією угодою функцій.

Отже, Податковий кодекс визнає можливість, коли працівник, котрий оформлений в одного роботодавця, виконує роботу та підпорядковується іншому суб’єкту господарювання. Разом з тим, як бути із застосуванням РРО?.. Хто зобов’язаний застосовувати РРО – суб’єкт, котрий надає послуги персоналу чи суб’єкт, який ці послуги отримує?..

Маємо досить ґрунтовне роз’яснення: податковим органом підтримується позиція, що обов’язок застосування РРО є саме в суб’єкта господарювання, що фактично займається продажем, а не оператором послуги персоналу.

Деталі – у листі нижче.

Компанія Вікторія

Також можуть бути цікавими публікації на сайті:

DATEKC: РРО, касові апарати. Структурний підрозділ в Чернівцях

DATEKC: РРО, касові апарати. Структурний підрозділ в Чернівцях

Санкції за відсутність кодів УКТ ЗЕД в податковій накладній та за нероздрукування звітів РРО

Санкції за відсутність кодів УКТ ЗЕД в податковій накладній та за нероздрукування звітів РРО

Код УКТ ЗЕД, щоденні Z-звіти та судова практика

Код УКТ ЗЕД, щоденні Z-звіти та судова практика

Торгівля електронними сигаретами на спрощеній системі оподаткування

Торгівля електронними сигаретами на спрощеній системі оподаткування

Правові аспекти організації ринків в Україні

Правові аспекти організації ринків в Україні

Відповідальність, що застосовується фіскальним органом за недотримання форми та змісту чеків

Відповідальність, що застосовується фіскальним органом за недотримання форми та змісту чеків

Економний РРО – рік обслуговування безкоштовно*

Економний РРО – рік обслуговування безкоштовно*

Економний РРО: безкоштовний квартал обслуговування + додаткові знижки!

Економний РРО: безкоштовний квартал обслуговування + додаткові знижки!