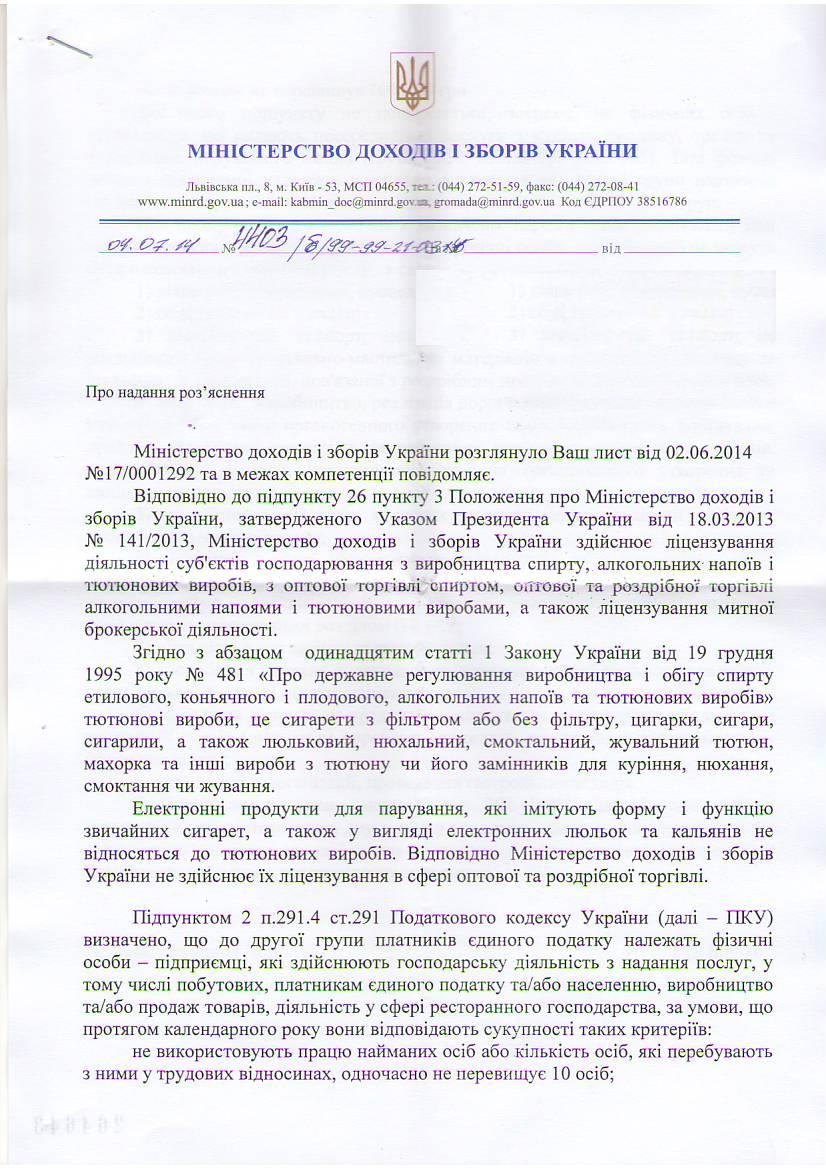

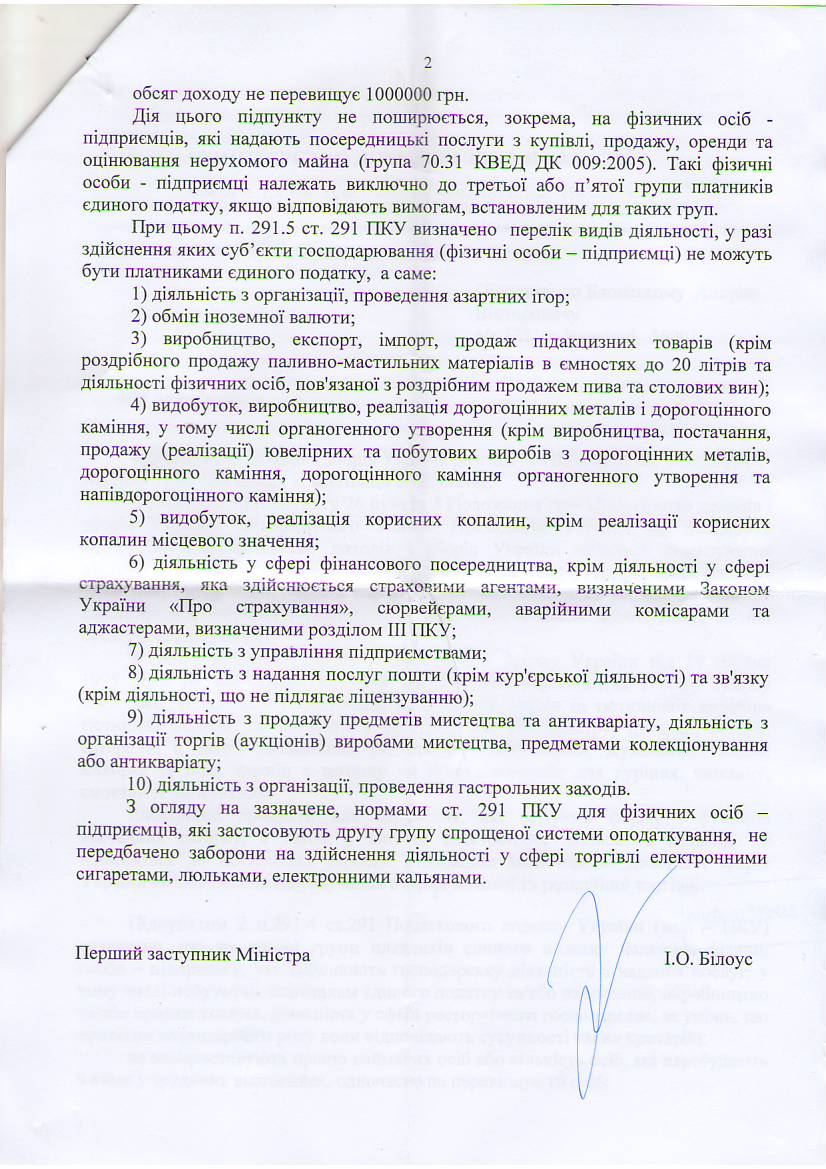

Питання ліцензування торгівлі електронними сигаретами, люльками, електронними кальянами обговорюється бізнес-спільнотою вже дуже давно. Це пов’язано також з тим, що позиція податкового органу з даного питання не визначалась стійкістю: на місцях податківці переконували у необхідності придбання ліцензії та, як наслідок, про відсутність підстав здійснювати цю діяльність на спрощеній системі оподаткування, обліку та звітності.

Зазначимо, що за загальним визначенням електронна сигарета — портативний електричний продукт, який включає в себе послідовно з’єднані картридж з рідиною, дозатор-розпилювач (випарник) і акумулятор та використовується як персональний інгалятор для випаровування рідкого розчину в аерозольний туман, що імітує акт куріння тютюну. Пара має такий же зовнішній вигляд, як тютюновий дим. Електронні продукти для парування імітують форму і функцію звичайних сигарет, а також виготовляються у вигляді електронних люльок та кальянів.

Саме тому Компанія «Вікторія» ініціювала запит до Міністерства доходів і зборів, в якому поставлено наступні запитання:

1) чи підлягає ліцензуванню оптова та роздрібна торгівля електронними сигаретами, люльками, електронними кальянами?

2) чи має право підприємець платник єдиного податку ІІ групи спрощеної системи оподаткування здійснювати діяльність в сфері торгівлі електронними сигаретами, люльками, електронними кальянами?

Відзначимо, що центральним податковим відомством надано досить однозначну відповідь: така діяльність не ліцензується, заборони для її здійснення на ІІ групі спрощеної системи оподаткування немає:

Компанія «Вікторія»

Також можуть бути цікавими публікації на сайті:

Витрати на придбання ліцензії? Ні, не чули

Витрати на придбання ліцензії? Ні, не чули

Місце зберігання столових вин не вноситься до Єдиного реєстру

Місце зберігання столових вин не вноситься до Єдиного реєстру

Експрес-аналіз Законопроекту «Про електронну комерцію»

Експрес-аналіз Законопроекту «Про електронну комерцію»

Витрати СПД-фізичної особи на загальній системі оподаткування

Витрати СПД-фізичної особи на загальній системі оподаткування

Новий вид послуги – для суб’єктів готельного бізнесу

Новий вид послуги – для суб’єктів готельного бізнесу

Аутстафінг по-українськи, або коли трішки вагітні

Аутстафінг по-українськи, або коли трішки вагітні

Бухгалтерські послуги в м. Чернівцях. Попит і пропозиція

Бухгалтерські послуги в м. Чернівцях. Попит і пропозиція

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування