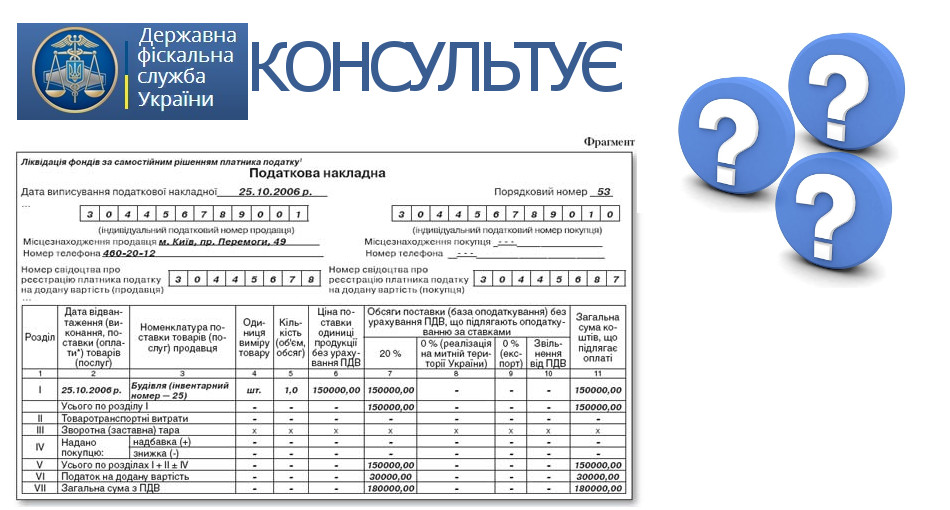

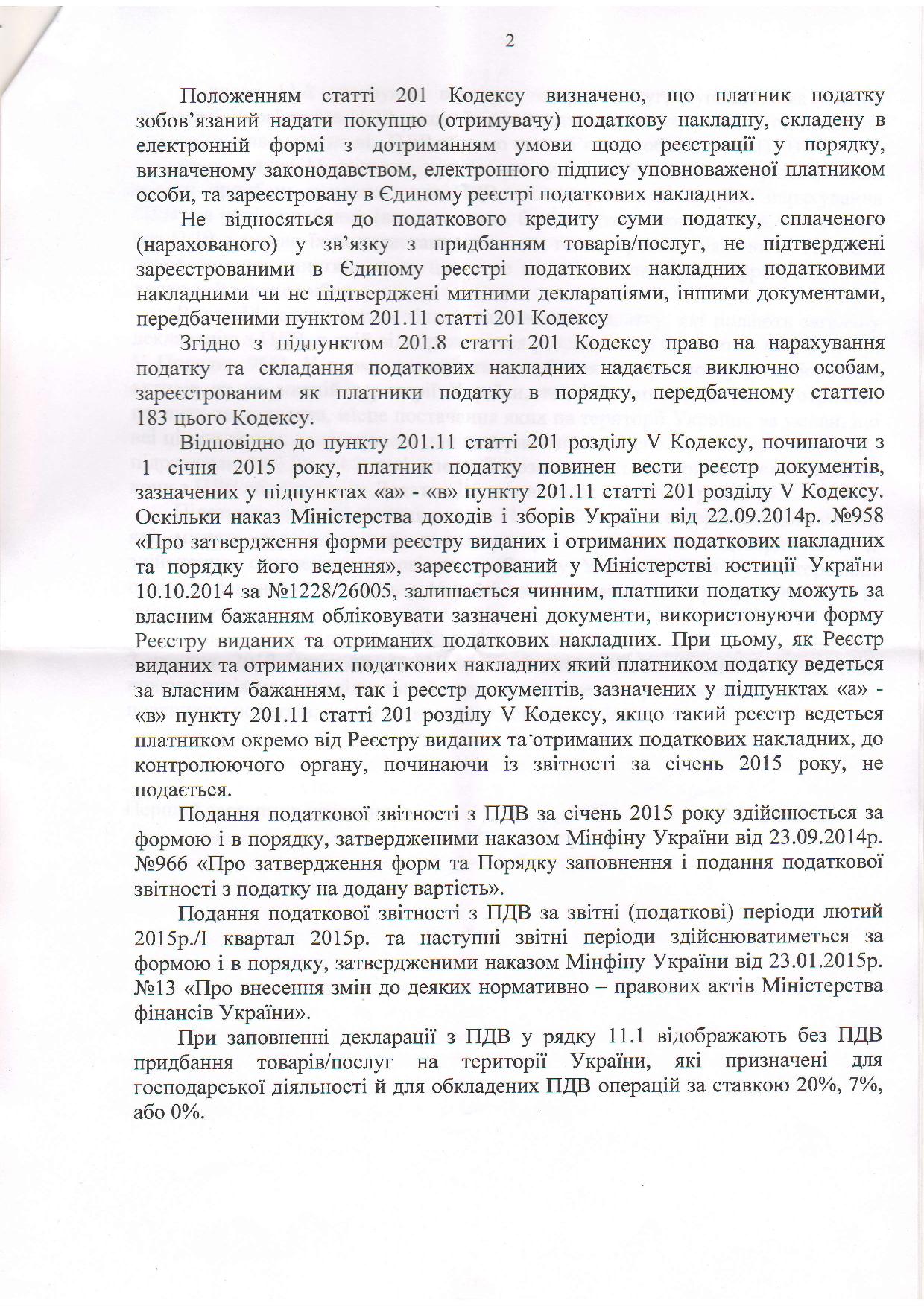

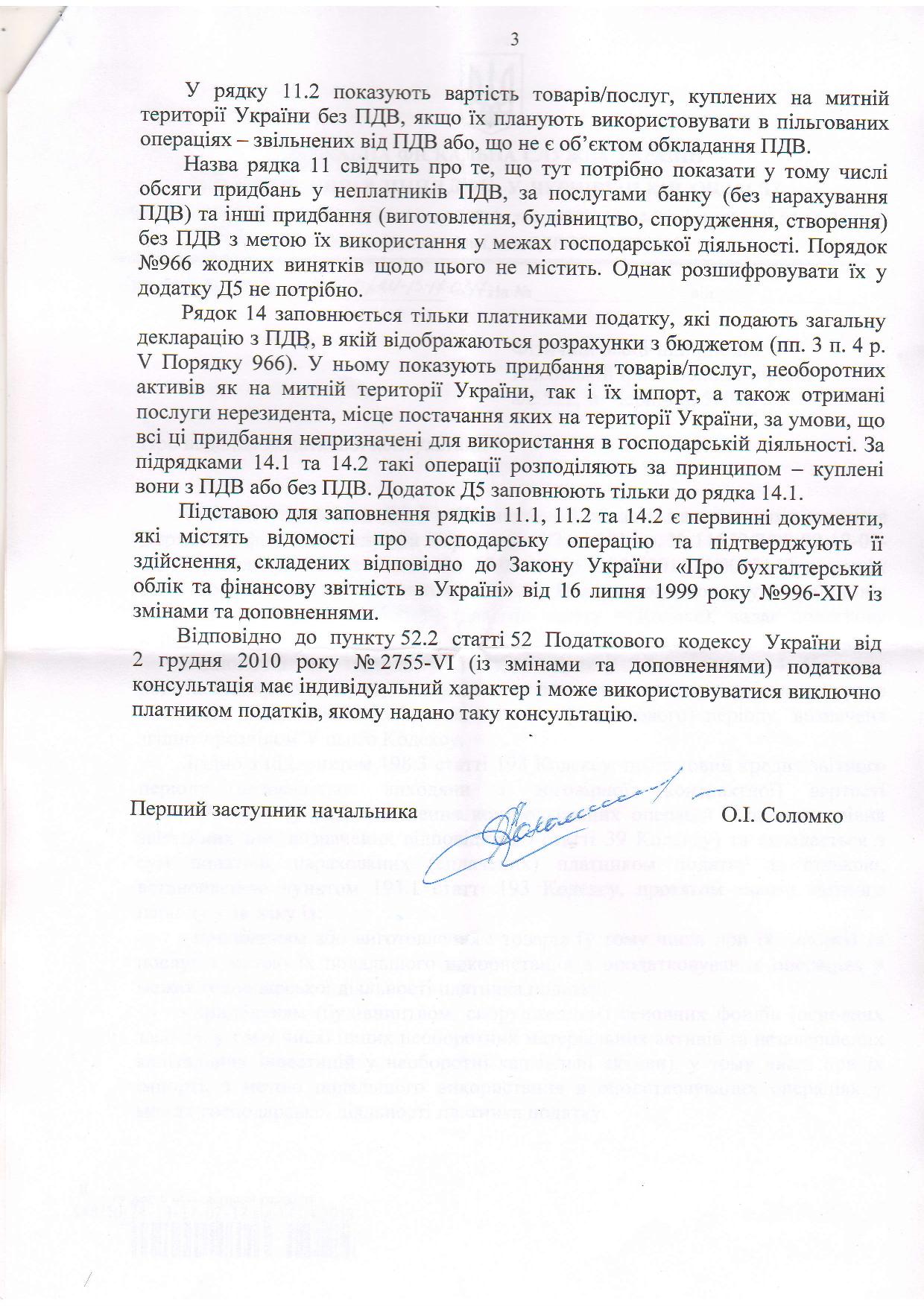

Відповідно до пункту 4 розділу V Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Мінфіну від 23.09.2014 № 966, операції з придбання товарів/послуг на митній території України у неплатників ПДВ включаються до розділу II «Податковий кредит».

При цьому рядок 11 декларації з ПДВ відображає придбання (виготовлення, будівництво, спорудження, створення) без податку на додану вартість на митній території України товарів/послуг та необоротних активів із метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які:

– підлягають оподаткуванню за основною ставкою, ставкою 7% та нульовою ставкою (рядок 11.1);

– не є об’єктом оподаткування, та/або звільнені від оподаткування, та/або не оподатковуються (рядок 11.2).

Рядок 14 декларації відображає придбання (виготовлення, будівництво, спорудження, створення) товарів/послуг та необоротних активів на митній території України, ввезення на митну територію України товарів, необоротних активів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, а саме — без податку на додану вартість (рядок.14.2).

Тобто залежно від того, які операції здійснює платник ПДВ — покупець, придбання товарів/послуг без ПДВ із метою їх використання у межах господарської діяльності відображаються у рядках 11.1 або 11.2 відповідно. Якщо здійснюється придбання товарів/послуг без ПДВ, які не призначаються для їх використання у господарській діяльності, таке придбання відображається у рядку 14.2 декларації.

Виникають наступні запитання:

- Які первинні документи є підставою для заповнення рядків 11.1, 11.2 чи 14.2 податкової декларації з ПДВ та чи потрібно вносити ці документи в Реєстр первинних документів? Чи повинні дані документи бути в електронній формі?

- Як відобразити придбання від неплатника ПДВ, якщо на момент придбання товарів невизначено їх подальше призначення або частина використовуватиметься в господарській діяльності, а частина призначена для подальшої реалізації (не призначаються для їх використання у господарській діяльності)?

Відповідь Регіонального управління ДФСУ – лист від 15.04.2015р. №548/10/24-13-17-0217 подаємо нижче.

Компанія «Вікторія»

Також можуть бути цікавими публікації на сайті:

Окремі питання формування Реєстру податкових накладних

Окремі питання формування Реєстру податкових накладних

Аванси, податкова накладна та податковий облік ПДВ

Аванси, податкова накладна та податковий облік ПДВ

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Витрати підприємця на загальній системі: що робимо зі сплаченим ПДВ

Витрати підприємця на загальній системі: що робимо зі сплаченим ПДВ

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

Підготовка декларації про доходи приватним нотаріусом

Підготовка декларації про доходи приватним нотаріусом

Код УКТ ЗЕД, щоденні Z-звіти та судова практика

Код УКТ ЗЕД, щоденні Z-звіти та судова практика

Електронна звітність: швидко, легко, якісно!

Електронна звітність: швидко, легко, якісно!