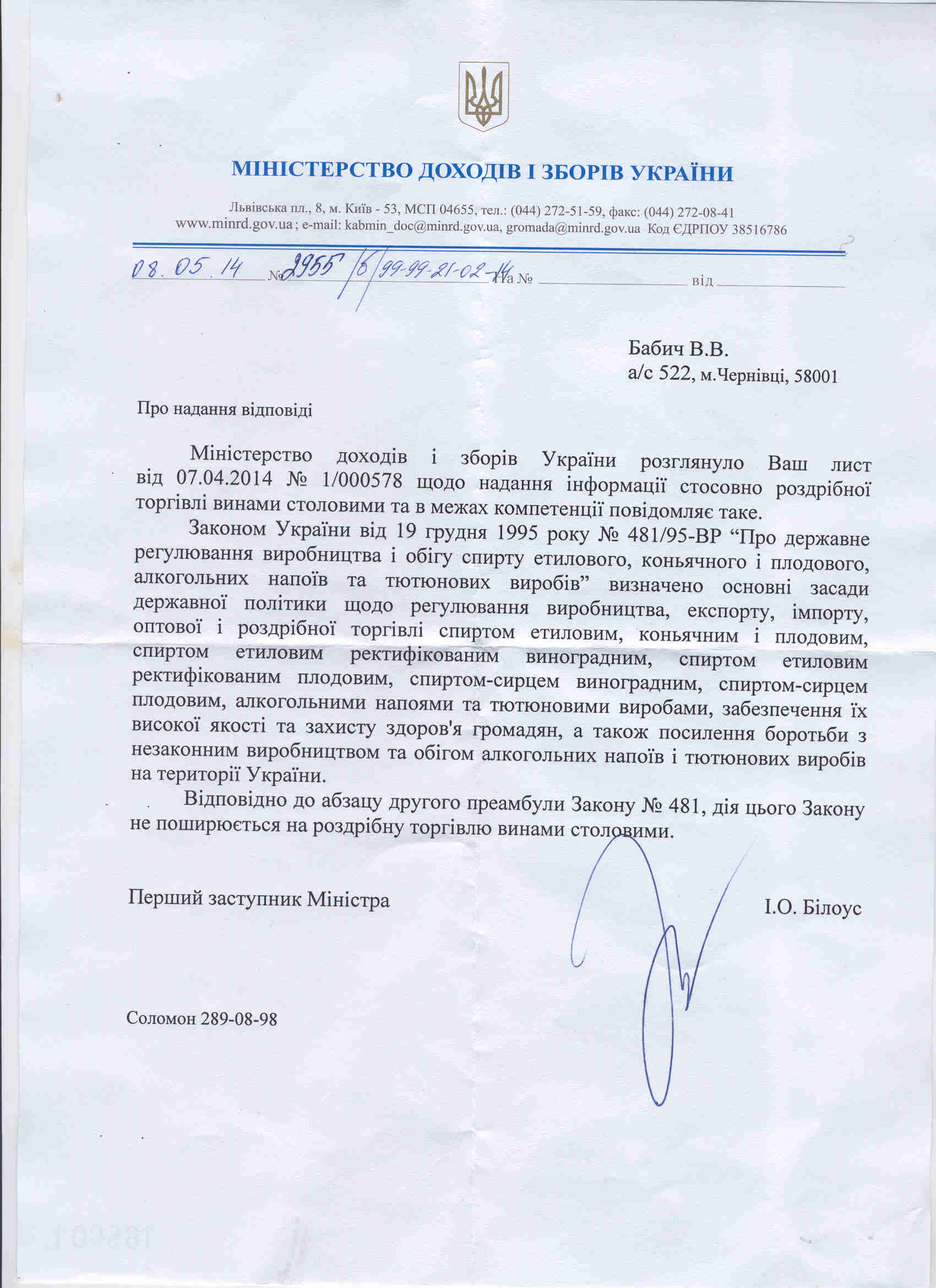

Частиною 11 статті 15 Закону України від 19 грудня 1995р. №481 «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів» встановлено, що роздрібна торгівля алкогольними напоями (крім столових вин) або тютюновими виробами може здійснюватися суб’єктами господарювання всіх форм власності, у тому числі їх виробниками, за наявності у них ліцензій.

Відповідно до ч. 34 ст.15 Закону №481 зберігання алкогольних напоїв та тютюнових виробів здійснюється в місцях зберігання алкогольних напоїв та тютюнових виробів, внесених до Єдиного реєстру, незалежно від того, кому належить таке місце зберігання, або того, за заявою якого суб’єкта господарювання таке місце зберігання було внесено до Єдиного реєстру.

Оскільки столові вина відносяться до алкогольних напоїв, виникло запитання – чи потрібно вносити суб’єкту господарювання, що здійснює діяльність в сфері торгівлі/громадського харчування, відповідну інформацію до Єдиного реєстру місць зберігання алкогольних напоїв.

На підставі пп.17.1.1 п.17.1 ст.17 Податкового кодексу України №2755-VI від 02.12.2010р. (із змінами та доповненнями) направлено запит до Міністерства доходів і зборів України.

З отриманої відповіді надзвичайно лаконічно йдеться, – Закон України від 19 грудня 1995р. №481 «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів» не поширюється на торгівлю столовими винами. А отже, вносити інформацію до Єдиного реєстру місць зберігання алкогольних напоїв немає потреби.

Скан відповіді листа Міністерства доходів і зборів України від 08.05.2014р. №2955/б/99-99-21-02-14 наводимо нижче.

Департамент бухгалтерського аутсорсингу

Компанії «Вікторія»

Також можуть бути цікавими публікації на сайті:

Виготовлення і продаж гарячих напоїв, що містять алкоголь. Ліцензування

Виготовлення і продаж гарячих напоїв, що містять алкоголь. Ліцензування

Витрати на придбання ліцензії? Ні, не чули

Витрати на придбання ліцензії? Ні, не чули

Адвокат підприємцю від держави чи «стрілочник»?

Адвокат підприємцю від держави чи «стрілочник»?

Торгівля електронними сигаретами на спрощеній системі оподаткування

Торгівля електронними сигаретами на спрощеній системі оподаткування

Аутстафінг по-українськи, або коли трішки вагітні

Аутстафінг по-українськи, або коли трішки вагітні

Прогул та податково-пенсійна звітність

Прогул та податково-пенсійна звітність

Реєстрація ТОВ: протокол чи рішення

Реєстрація ТОВ: протокол чи рішення

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування

Акцизний податок 5% – проблема для підприємців на спрощеній системі оподаткування