Відображення поворотної безвідсоткової фінансової допомоги (ПБФД) у податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку і сум утриманого з них податку, має свої особливості.

В основному, ПБФД надходить підприємству від власних засновників. Цим обумовлені перші загальні запитання щодо відображення сум допомоги в податковому та бухгалтерському обліку.

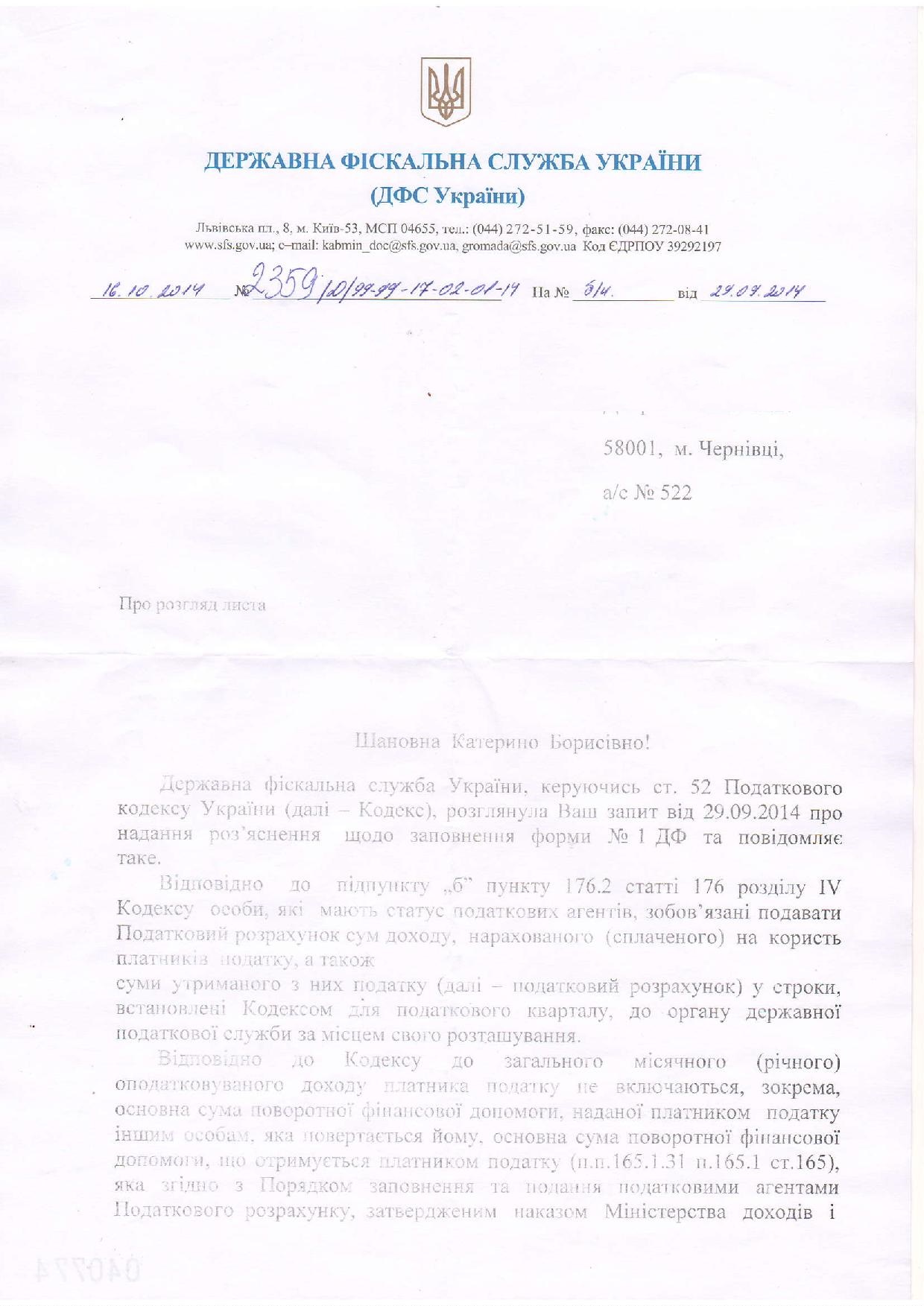

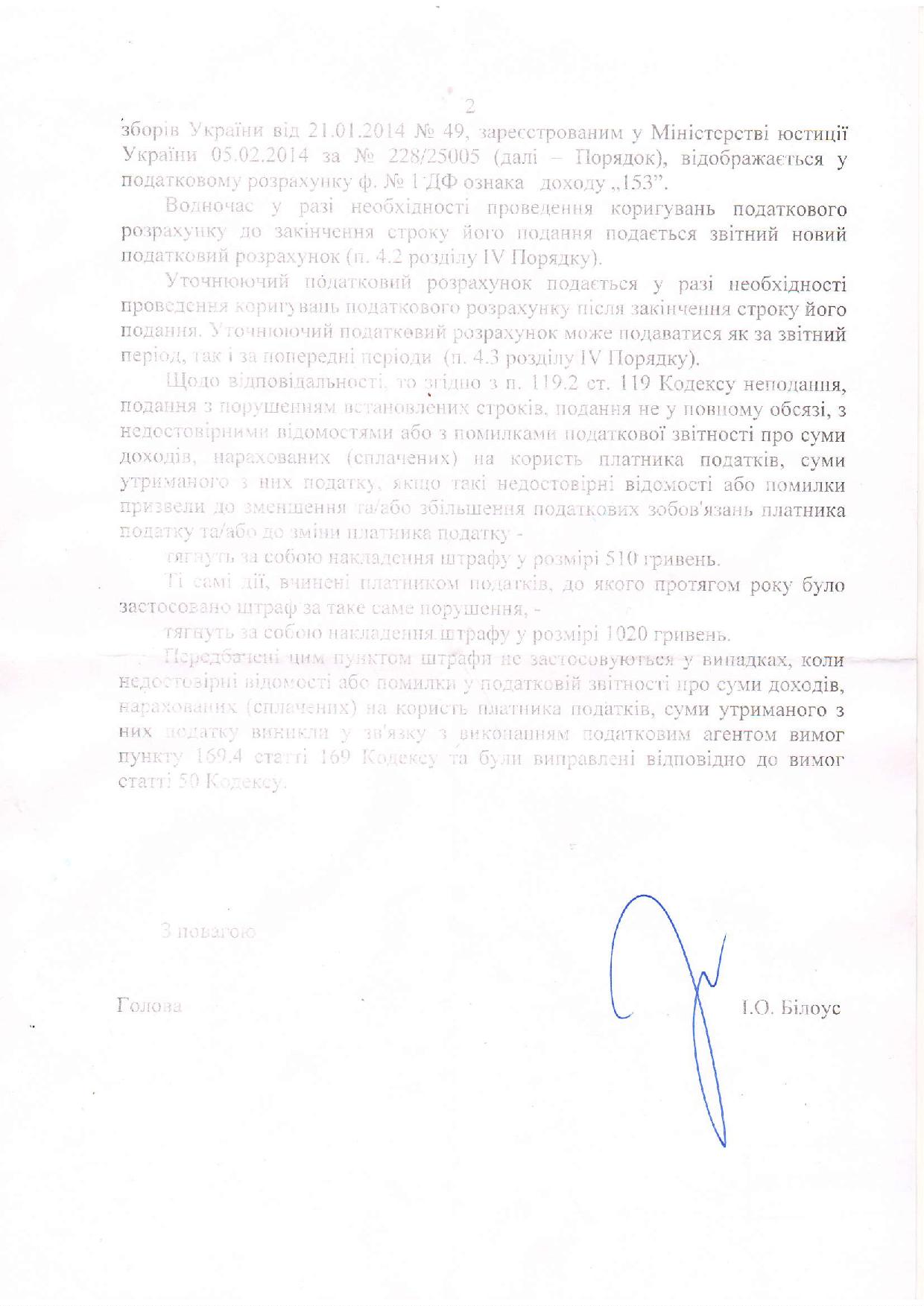

Нижче подаємо роз’яснення Державної фіскальної служби України (лист від 16.10.2014 №2359/Д/99-99-17-02-01-14) щодо питань:

- Чи потрібно відображати поворотну безвідсоткову фінансову допомогу, яку підприємство надало засновнику у податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку, якщо вона була повернута в строк, передбачений чинним законодавством?

- У разі, якщо вказану вище поворотну допомогу необхідно відображати у звіті форми 1 ДФ, то яку відповідальність тягне за собою невідображення поворотної безвідсоткової фінансової допомоги у податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку, якщо вона була повернута в строк, передбачений чинним законодавством?

Департамент бухгалтерського аутсорсингу

Компанія «Вікторія»

Також можуть бути цікавими публікації на сайті:

Алкогольно-тютюновий звіт: штраф буде!

Алкогольно-тютюновий звіт: штраф буде!

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Платник ПДВ й неплатник ПДВ: відображати чи не відображати?

Доходи підприємця на загальній системі оподаткування

Доходи підприємця на загальній системі оподаткування

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

Діагноз: відсутність діяльності у підприємця. Які звіти слід подавати?

Особливості подання декларації з податку на прибуток

Особливості подання декларації з податку на прибуток

Підготовка декларації про доходи приватним нотаріусом

Підготовка декларації про доходи приватним нотаріусом

Послуги електронного цифрового підпису стають екстрадоступними

Послуги електронного цифрового підпису стають екстрадоступними

Електронна звітність: швидко, легко, якісно!

Електронна звітність: швидко, легко, якісно!