У відповідності до п. 7.1 гл. 7 Інструкції №58 «Про порядок ведення трудових книжок» встановлено, що на підприємстві ведеться така документація щодо обліку бланків трудових книжок і заповнених трудових книжок:

а) книга обліку бланків трудових книжок і вкладишів до них, затверджена наказом Мінстату України від 27 жовтня 1995 року N 277.

б) книга обліку руху трудових книжок і вкладишів до них, затверджена наказом Мінстату України від 27 жовтня 1995 року N 277.

Враховуючи те, що до підприємницької діяльності фізичних осіб застосовуються нормативно – правові акти, що регулюють підприємницьку діяльність юридичних осіб, якщо інше не встановлено законом або не випливає із суті відносин (згідно ст. 51 ЦКУ), виникає запитання: чи потрібно фізичній особі – підприємцю вести книгу обліку бланків трудових книжок і вкладишів до них та книгу обліку руху трудових книжок і вкладишів до них?

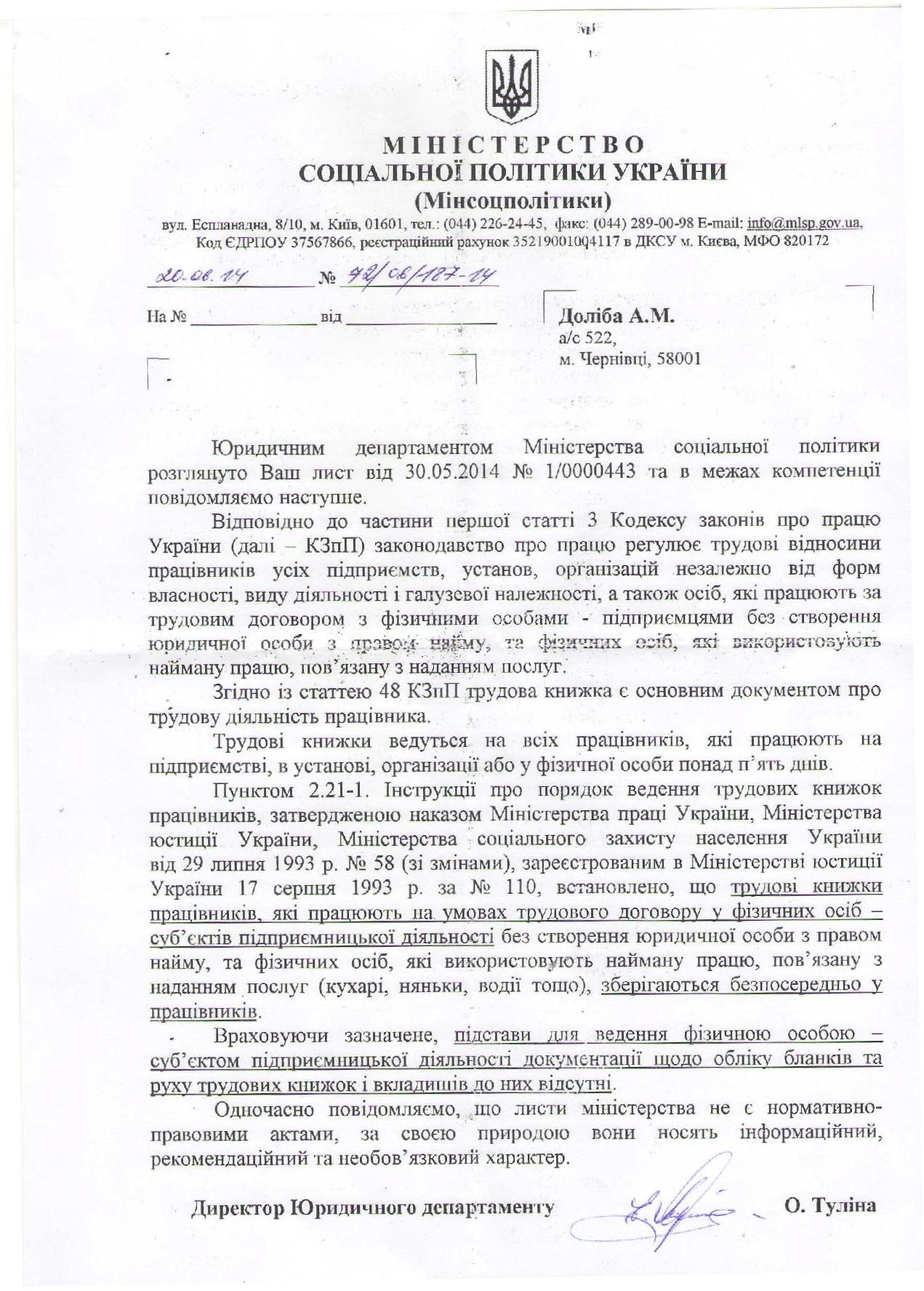

Міністерство соціальної політики України вважає, що підприємець немає обов’язку ведення обліку бланків та руху трудових книжок.

Відповідь Мінсоцполітики від 20.06.2014р. №72/06/187-14 надаємо нижче.

Департамент податкового аутсорсингу

Компанії «Вікторія»

Також можуть бути цікавими публікації на сайті:

Помічник приватного нотаріуса: особливості набуття статусу

Помічник приватного нотаріуса: особливості набуття статусу

Чи потрібно реєструвати Книгу обліку доходів і витрат, якщо діяльність відсутня

Чи потрібно реєструвати Книгу обліку доходів і витрат, якщо діяльність відсутня

Витрати на придбання ліцензії? Ні, не чули

Витрати на придбання ліцензії? Ні, не чули

Наслідки для підприємця, що порушив умови перебування на спрощеній

Наслідки для підприємця, що порушив умови перебування на спрощеній

Оформлення припинення трудового договору за угодою сторін

Оформлення припинення трудового договору за угодою сторін

Про Примірний договір суб’єкта господарювання з працівником та Наказ 232

Про Примірний договір суб’єкта господарювання з працівником та Наказ 232

Звільнення за прогул. Сторони конфлікту: підприємець VS працівник

Звільнення за прогул. Сторони конфлікту: підприємець VS працівник

Особливості видачі трудової книжки працівнику

Особливості видачі трудової книжки працівнику