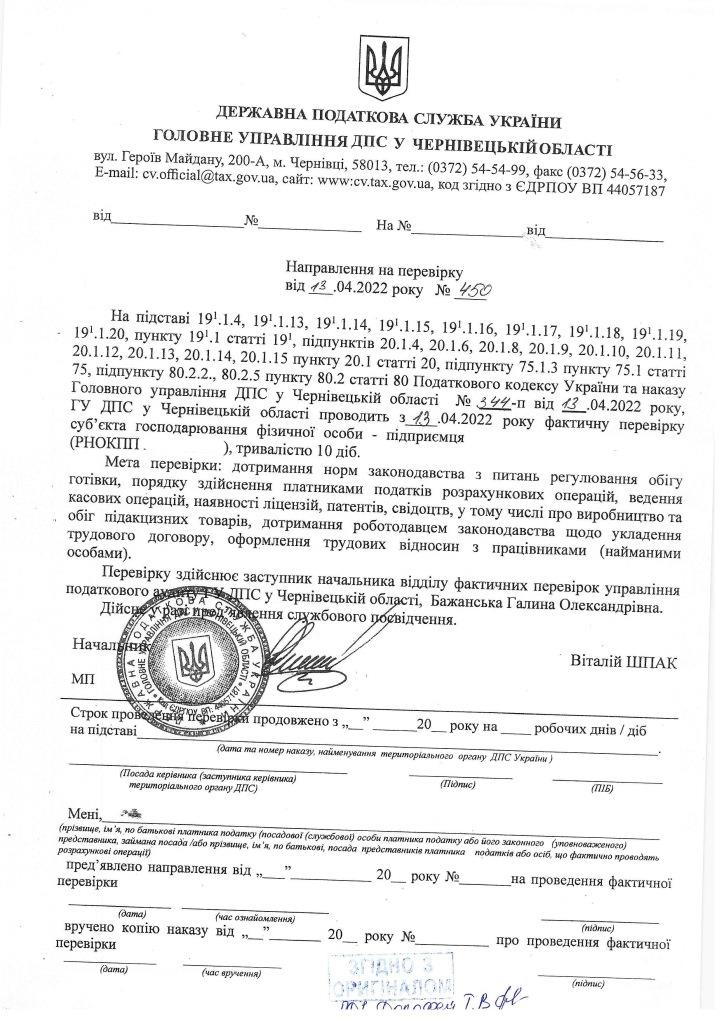

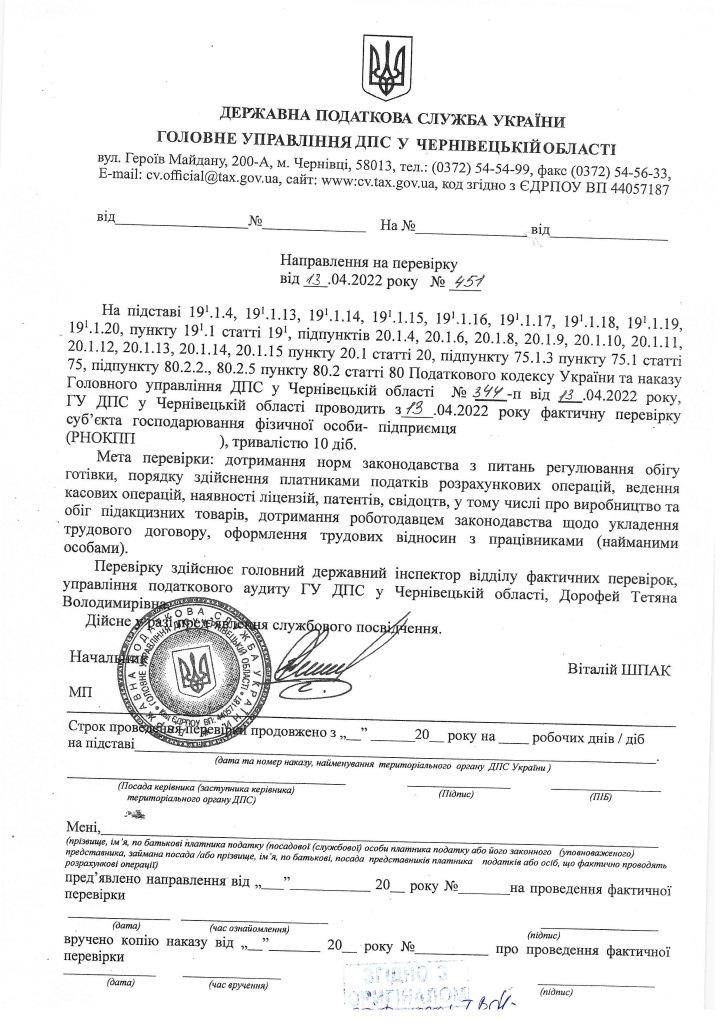

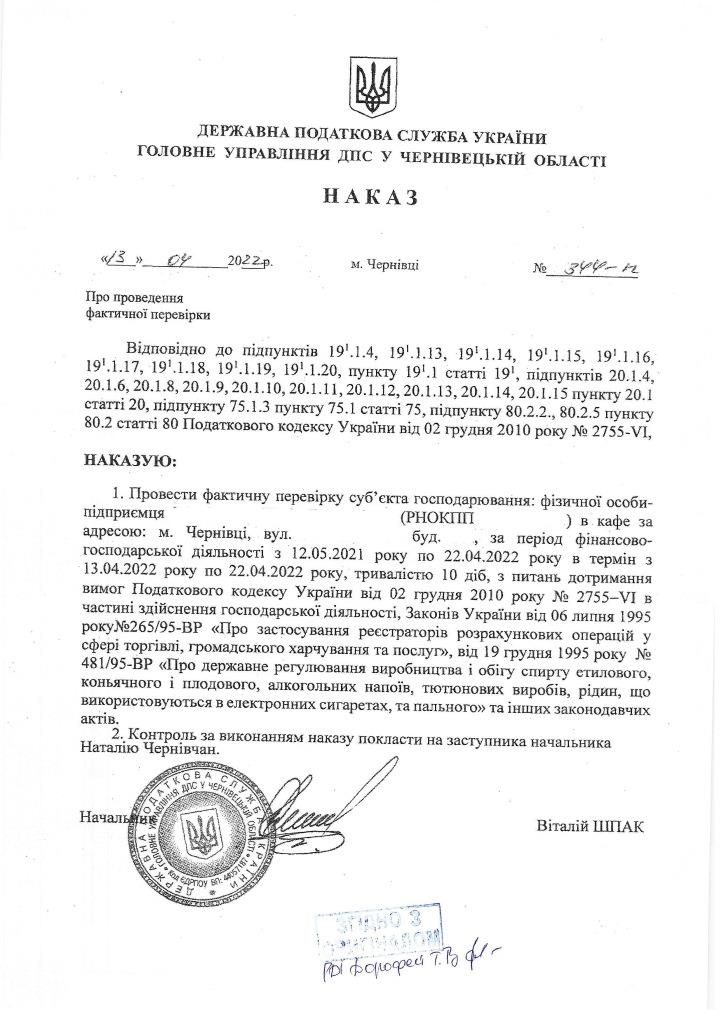

Як виглядають реальні Наказ та Направлення на проведення фактичної перевірки?

Нижче публікуємо фотокопії.

Окремо відзначимо, що згідно п. пункту 81.1 статті 81 Податкового кодексу України непред’явлення або ненадіслання у випадках, визначених цим Кодексом, платнику податків (його посадовим (службовим) особам або його уповноваженому представнику, або особам, які фактично проводять розрахункові операції) цих документів або пред’явлення зазначених документів, що оформлені з порушенням вимог, встановлених цим пунктом, є підставою для недопущення посадових (службових) осіб контролюючого органу до проведення документальної виїзної або фактичної перевірки.

Що не так з нижченаведеними документами? Основні зауваження:

- Невідповідність переліку питань, що підлягають перевірці (в Направленні є питання перевірки оформлення трудових відносин, а в Наказі вже немає);

- У Наказі на проведення перевірки одним із питань, що підлягає перевірці, є перевірка дотримання платником «інших законодавчих актів». Однак, таке формулювання є протиправним. Це є порушенням пп. 20.1.43. ст. 20 ПКУ, оскільки податкові органи мають право проводити у визначеному законодавством порядку перевірку показників, пов’язаних виконанням законодавства з інших питань, контроль за дотриманням якого покладено саме на контролюючі органи, а не усіх «інших законодавчих актів».

- Слід врахувати також практику ВС КАС. Так, у постановах Верховного Суду, а саме – від 12.10.2021 у справі № 120/5729/20-а, від 28.10.2021 у справі № 520/10214/2020, від 02.12.2021 у справі № 120/3918/20-а касаційною інстанцією зроблені висновки, що для належного призначення перевірки контролюючому органу необхідно 1) отримати в установленому порядку інформацію про порушення вимог законодавства; 2) послатися в наказі про призначення перевірки на конкретні фактичні порушення.

Компанія Вікторія

| У разі, якщо у вас виникла необхідність адвокатського захисту від протиправних дій/вимог податкових органів, звертайтесь за електронною адресою юридичного партнера Компанії Вікторія – АО «Західна Правозахисна Група» – office@vg.ua або через форму швидкого звернення (натисніть кнопку нижче) |

Зверніть увагу, додатково Ви зможете замовити за акційними знижками: |

|

Також можуть бути цікавими публікації на сайті:

Оскарження наказу ДПС про проведення перевірки під час мораторію у зв’язку з COVID-19

Оскарження наказу ДПС про проведення перевірки під час мораторію у зв’язку з COVID-19

Строк для подання заперечення на акт перевірки ДПС

Строк для подання заперечення на акт перевірки ДПС

Анулювання ліцензії через недопуск до перевірки: нова санкція податківців

Анулювання ліцензії через недопуск до перевірки: нова санкція податківців

Оскарження протиправного наказу на проведення фактичної перевірки

Оскарження протиправного наказу на проведення фактичної перевірки

Строки подальшого оскарження або сплати податкових зобов’язань у разі завершення процедури адміністративного оскарження

Строки подальшого оскарження або сплати податкових зобов’язань у разі завершення процедури адміністративного оскарження

Оскарження адміністративно – господарських санкцій Фонду соціального захисту інвалідів

Оскарження адміністративно – господарських санкцій Фонду соціального захисту інвалідів

Судове оскарження податкових повідомлень-рішень за наслідками документальної перевірки підприємця

Судове оскарження податкових повідомлень-рішень за наслідками документальної перевірки підприємця

ПДВ на аванс та по факту виконаних робіт: черговість виникнення податкового зобов’язання

ПДВ на аванс та по факту виконаних робіт: черговість виникнення податкового зобов’язання